-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样理解审计的重要性概念?

审计重要性是指被审计单位会计报表中错报或漏报的严重程度,这一严重程度在特定环境下可能影响会计报表使用者的判断或决策。其在量上表现为审计重要性水平。

重要性概念可从下列方面进行理解:

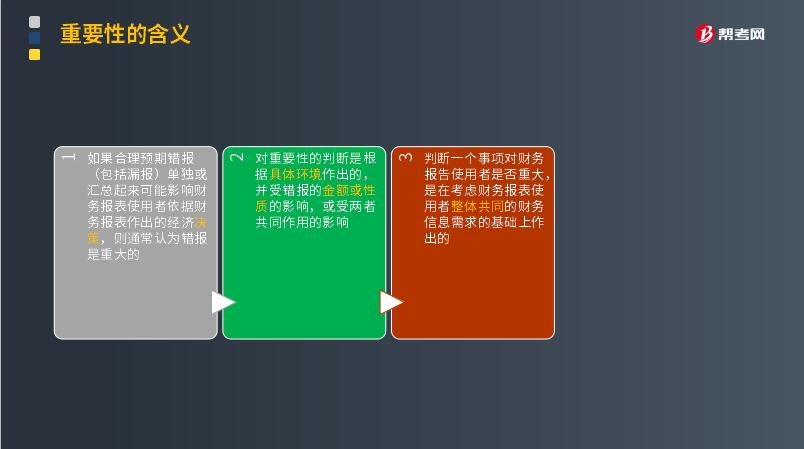

1. 如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,则通常认为错报是重大的;

2. 对重要性的判断是根据具体环境作出的,并受错报的金额或性质的影响,或受两者共同作用的影响;

3. 判断一个事项对财务报告使用者是否重大,是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的。

下面我们以注册会计师考试题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】在理解重要性概念时,下列表述中错误的是( )。

A.重要性取决于在具体环境下对错报金额和性质的判断

B.如果一项错报单独或连同其他错报可能影响财务报表使用者依据财务报表做出的经济决策,则该项错报是重大的

C.判断一项错报对财务报表是否重大,应当考虑对个别特定财务报表使用者产生的影响

D.较小金额错报的累计结果,可能对财务报表产生重大影响

【答案】C

【解析】本题考核对重要性概念的理解。根据准则的规定,判断一个事项对财务报表使用者是否重大,是将使用者作为一个群体对共同性的财务信息的需求来考虑的。不考虑错报对个别特定使用者可能产生的影响,是因为个别特定使用者的需求可能极其不同,所以选项C不正确。

130

130

内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

174

174

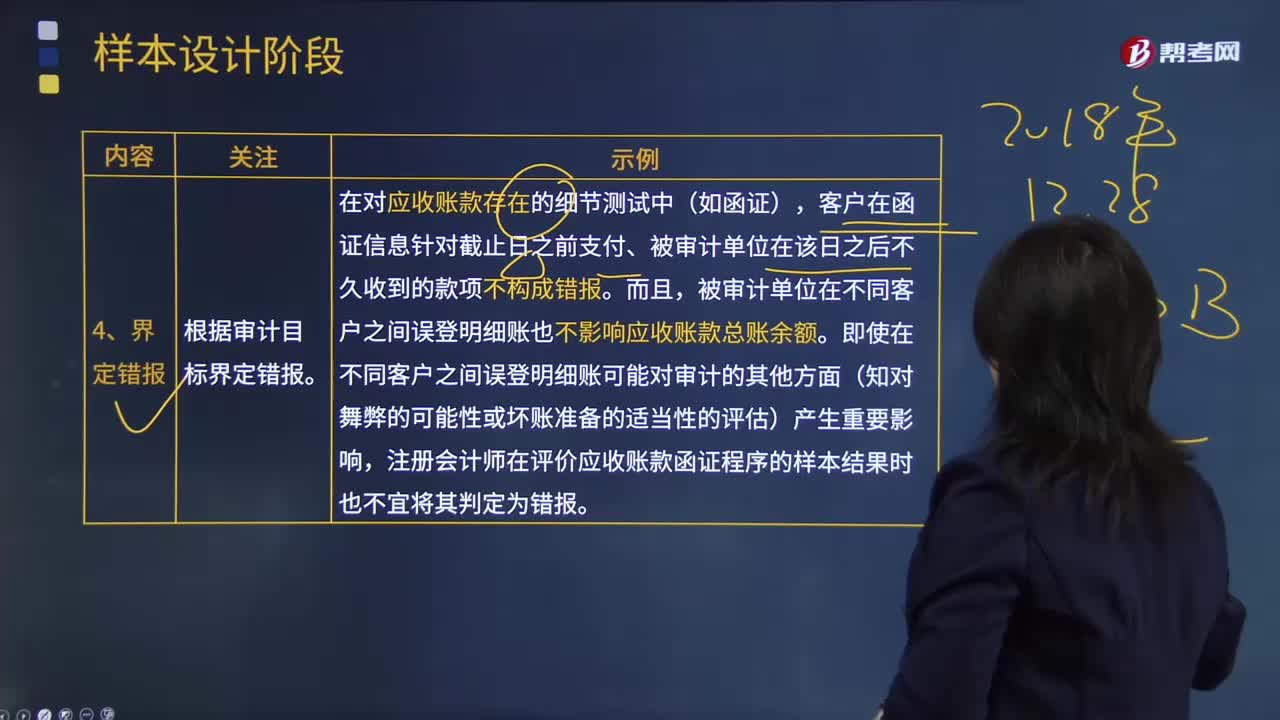

注册会计师怎样根据审计目标界定错报?:注册会计师怎样根据审计目标界定错报?错报是指某一财务报表项目的金额、分类、列报或披露,与按照适用的财务报告编制基础应当列示的金额、分类、列报或披露之间存在的差异;或根据注册会计师的判断.为使财务报表在所有重大方面实现公允反映,错报风险是指财务报告在审计前报表层和认定层存在重大错报的可能性,根据审计目标界定错报。客户在函证信息针对截止日之前支付、被审计单位在该日之后不久收到的款项不构成错报。

29

29

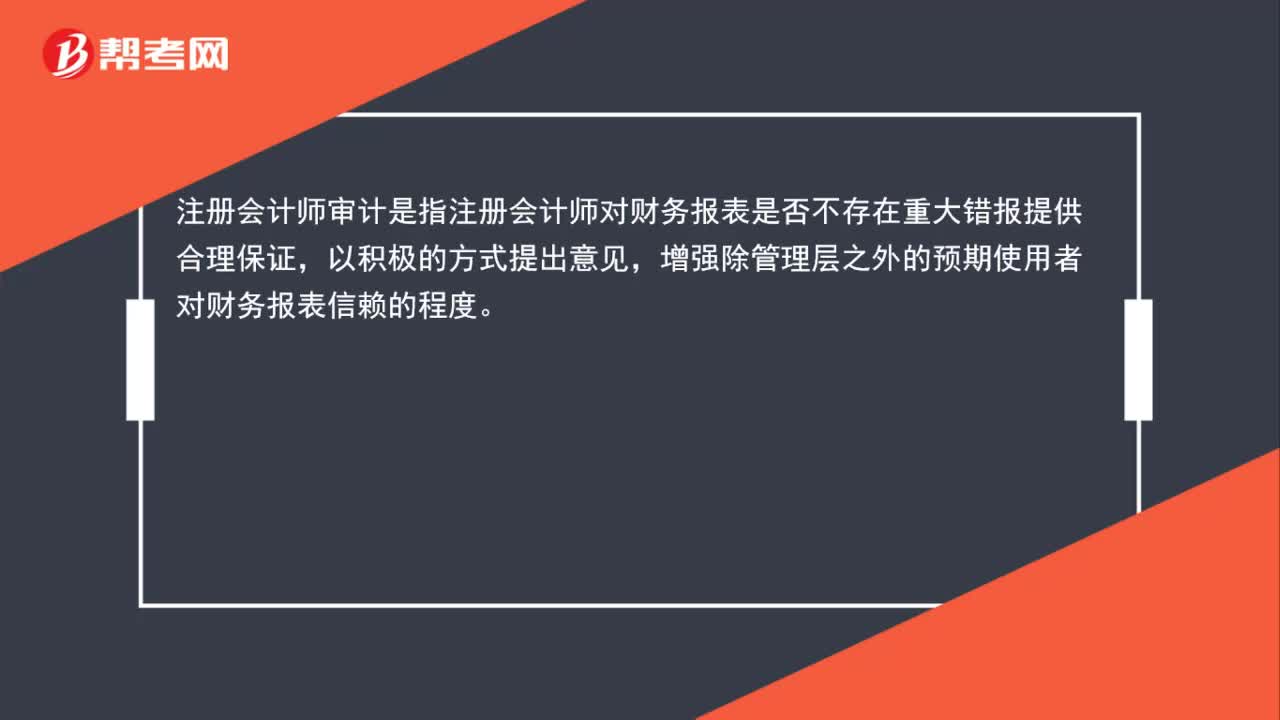

注册会计师审计是什么?:注册会计师审计是什么?注册会计师审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极的方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料