下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何理解负债的定义及其确认条件?

1.负债的定义

负债,是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

负债具有以下几个方面的特征:

(1) 负债是企业承担的现时义务

负债必须是企业承担的现时义务,这里的现时义务是指企业在现行条件下已承担的义务。未来发生的交易或者事项形成的义务,不属于现时义务,不应当确认为负债。

(2) 负债的清偿预期会导致经济利益流出企业

预期会导致经济利益流出企业是负债的一个本质特征,只有在履行义务时会导致经济利益流出企业的,才符合负债的定义。在履行现时义务清偿负债时,导致经济利益流出企业的形式多种多样。

(3) 负债是由企业过去的交易或者事项形成的

负债应当由企业过去的交易或者事项所形成。换句话说,只有过去的交易或者事项才形成负债,企业将在未来发生的承诺、签订的合同等交易或者事项,不形成负债。

2.负债的确认条件

将一项义务确认为负债,需要符合负债的定义,并同时满足以下两个条件:

(1)与该义务有关的经济利益很可能流出企业

从负债的定义可以看出,预期会导致经济利益流出企业是负债的一个本质特征。

(2)未来流出的经济利益能够可靠地计量

负债的确认在考虑经济利益流出企业的同时,对于未来流出的经济利益的金额应当能够可靠计量。

202

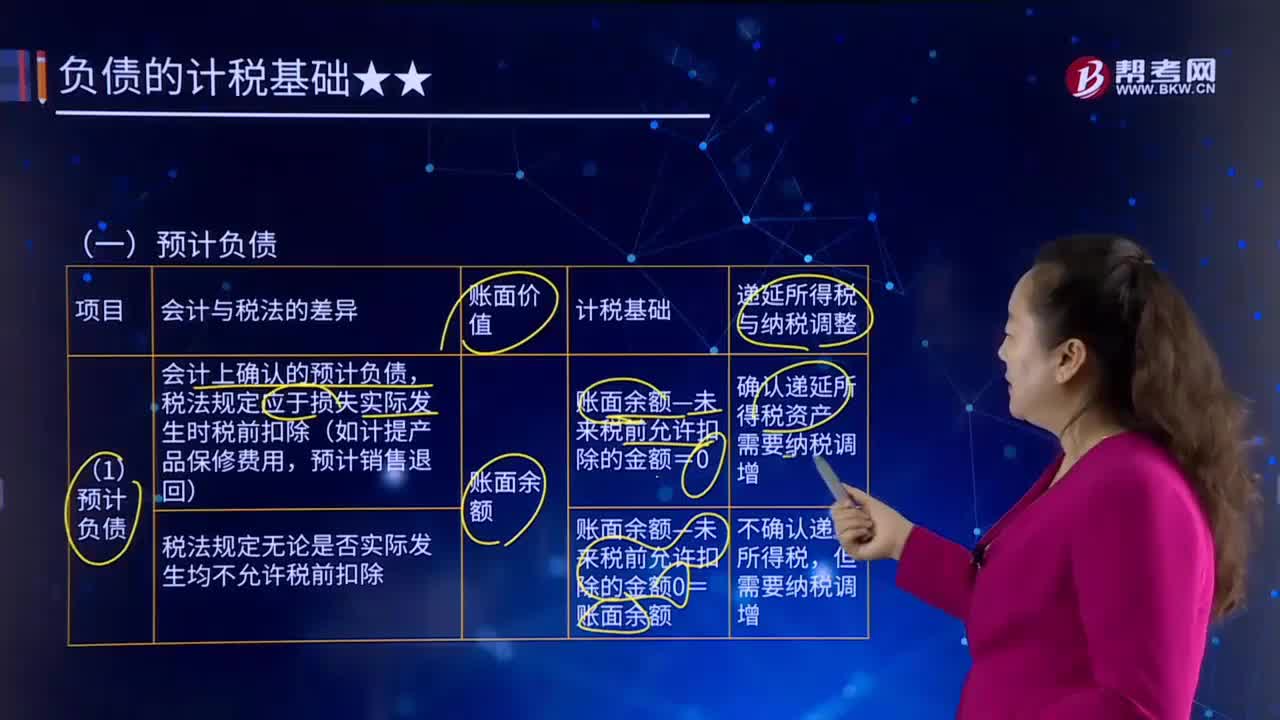

202预计负债的确认条件是什么?:预计负债的确认条件是什么?预计负债是指根据或有事项等相关准则确认的各项预计负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。会计上确认的预计负债,税法规定应于损失实际发生时税前扣除(如计提产品保修费用,税法规定无论是否实际发生均不允许税前扣除。与产品售后服务相关的费用在实际发生时允许税前扣除。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

159

159注册会计师如何确定样本量?:指一个样本的必要抽样单位数目。抽样误差的大小直接影响样本指标代表性的大小,而必要的样本单位数目是保证抽样误差不超过某一给定范围的重要因素之一。必须决定样本单位数目,因为适当的样本单位数目是保证样本指标具有充分代表性的基本前提。注册会计师可以只对影响样本规模的因素进行定性的估计,并运用职业判断确定样本规模。(2)使用统计抽样方法时,注册会计师必须对影响样本规模的因素进行量化。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料