下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

预计负债的确认条件是什么?

预计负债是指根据或有事项等相关准则确认的各项预计负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。

会计上确认的预计负债,税法规定应于损失实际发生时税前扣除(如计提产品保修费用,预计销售退回)。

税法规定无论是否实际发生均不允许税前扣除。

预计负债的主要内容见下图:

【例20-10】甲企业20×7年因销售产品承诺提供3年的保修服务,在当年度利润表中确认了500万元的销售费用,同时确认为预计负债,当年度未发生任何保修支出。假定按照税法规定,与产品售后服务相关的费用在实际发生时允许税前扣除。

该项预计负债在甲企业20×7年12月31日资产负债表中的账面价值为500万元。

该项预计负债的计税基础=账面价值-未来期间计算应纳税所得额时按照税法规定可予抵扣的金额=500万元-500万元=0。

721

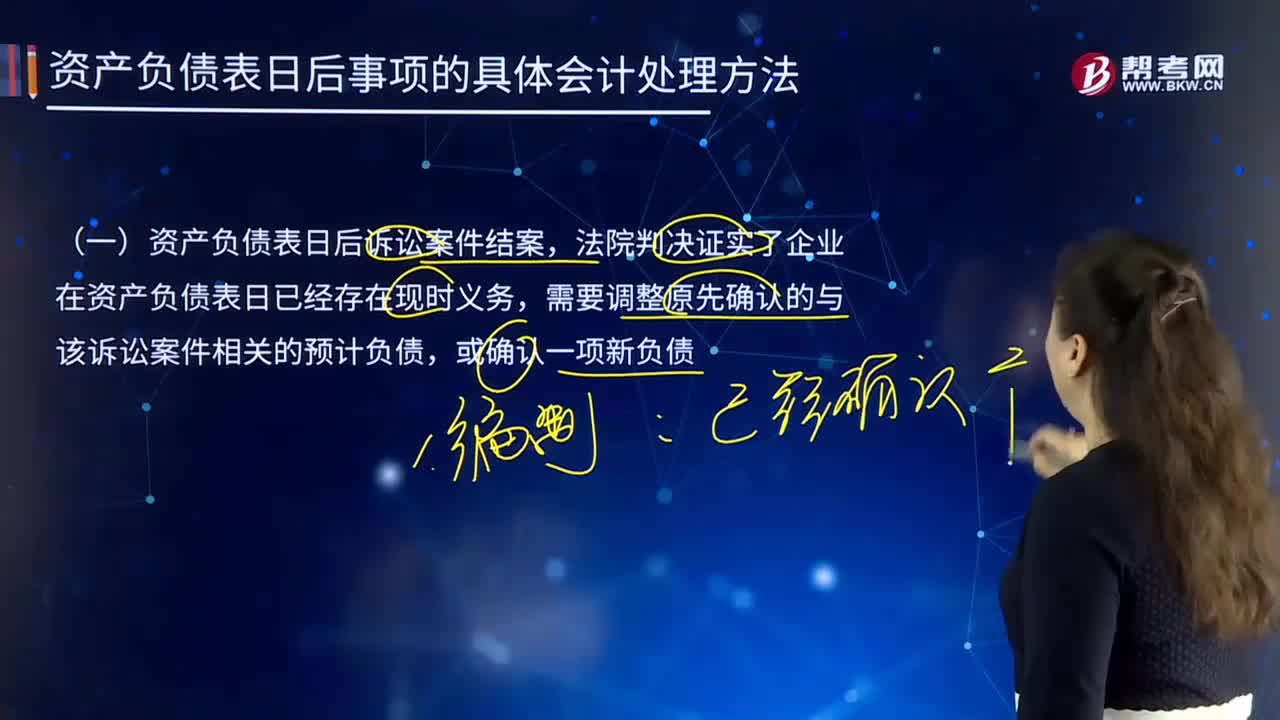

721资产负债表日后确认的与该诉讼案件相关的预计负债应如何进行会计处理?:资产负债表日后确认的与该诉讼案件相关的预计负债应如何进行会计处理?甲、乙两公司2×16年所得税汇算清缴均在2×17年3月20日完成(假定该项预计负债产生的损失不允许在预计时税前抵扣,甲公司和乙公司2×16年所得税汇算清缴均在2×17年3月20日完成,应根据法院判决结果调整报告年度应纳税所得额和应纳所得税税额。并调整递延所得税资产:

38

38政府会计收入确认的条件是什么?:政府会计收入确认的条件是什么?政府会计中,收入确认的条件包括:与收入相关的含有服务潜力或者经济利益的经济资源很可能流入政府会计主体;含有服务潜力或者经济利益的经济资源流入会导致政府会计主体资产增加或者负债减少;流入金额能够可靠地计量。

65

65亏损合同确认预计负债原则是什么?:亏损合同确认预计负债原则是什么?企业对亏损合同的会计处理,如果与亏损合同相关的义务不需支付任何补偿即可撤销,不应确认预计负债;如果与亏损合同相关的义务不可撤销,同时满足该义务很可能导致经济利益流出企业和金额能够可靠计量的,通常应当确认预计负债。亏损合同存在标的资产的,应当对标的资产进行减值测试并按规定确认减值损失,应将超过部分确认为预计负债;合同不存在标的资产的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料