下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

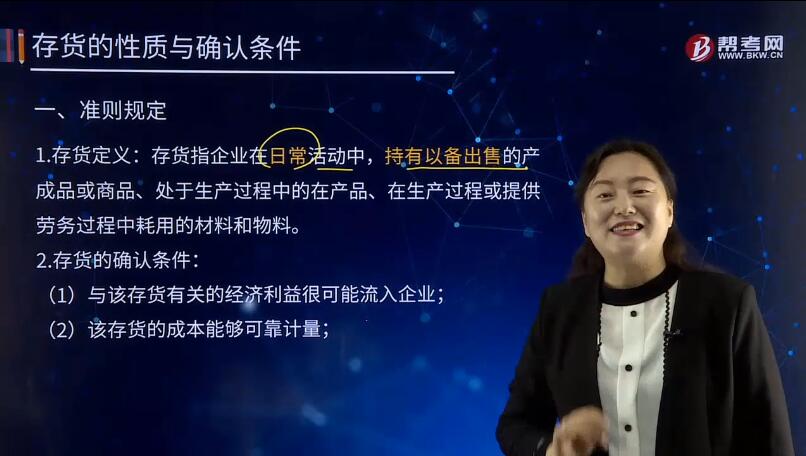

存货的性质及其确认条件是什么?

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。

1. 存货定义:存货指企业在日常活动中,持有以备出售的产成品或商品、处于生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料。

2.存货的确认条件:

存货必须在符号定义的前提下,同时满足下列两个条件,才能予以确认。

(1)与该存货有关的经济利益很可能流入企业;

(2)该存货的成本能够可靠计量。

49

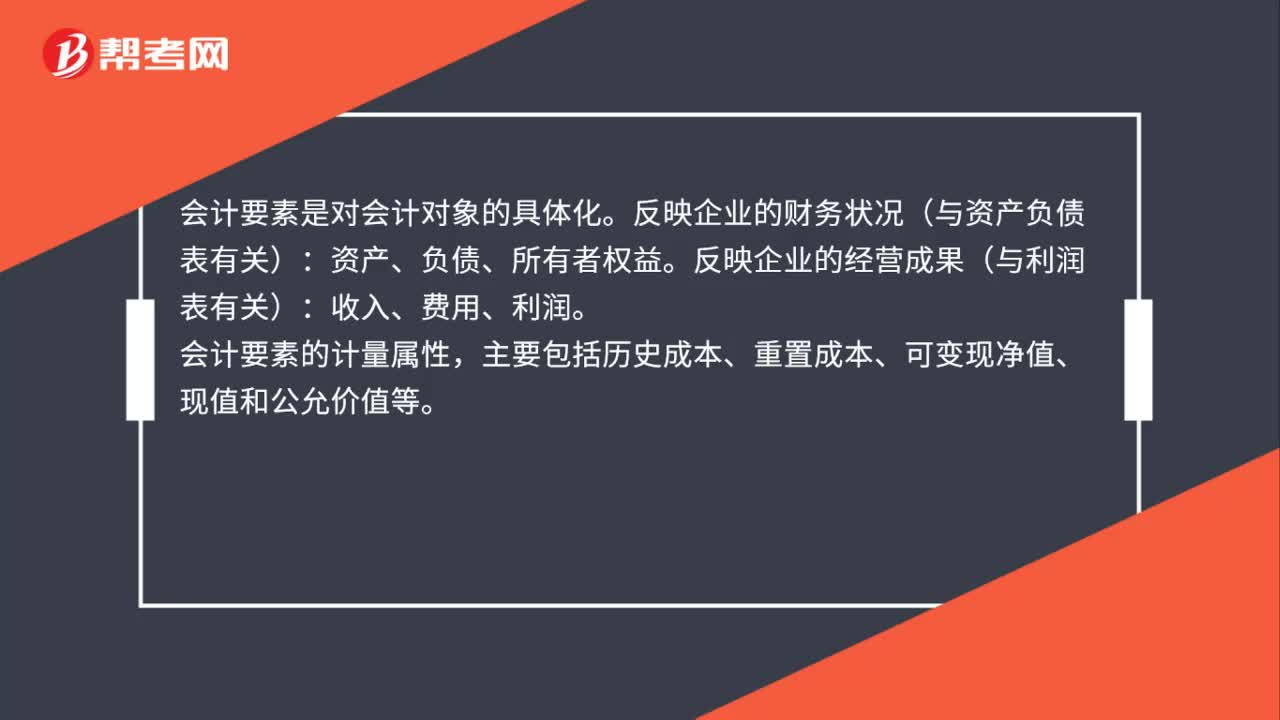

49会计要素及其确认与计量是什么?:会计要素及其确认与计量是什么?会计要素是对会计对象的具体化。反映企业的财务状况(与资产负债表有关):资产、负债、所有者权益。反映企业的经营成果(与利润表有关):收入、费用、利润。会计要素的计量属性,主要包括历史成本、重置成本、可变现净值、现值和公允价值等。

38

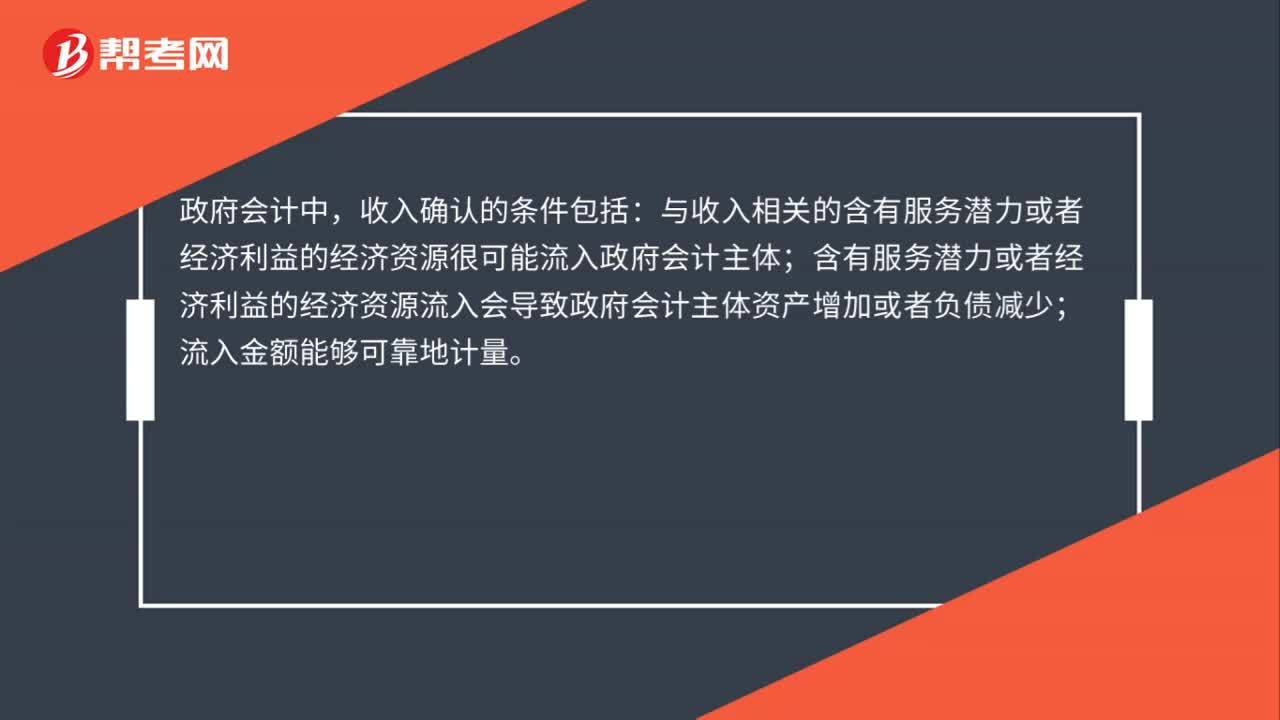

38政府会计收入确认的条件是什么?:政府会计收入确认的条件是什么?政府会计中,收入确认的条件包括:与收入相关的含有服务潜力或者经济利益的经济资源很可能流入政府会计主体;含有服务潜力或者经济利益的经济资源流入会导致政府会计主体资产增加或者负债减少;流入金额能够可靠地计量。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料