-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

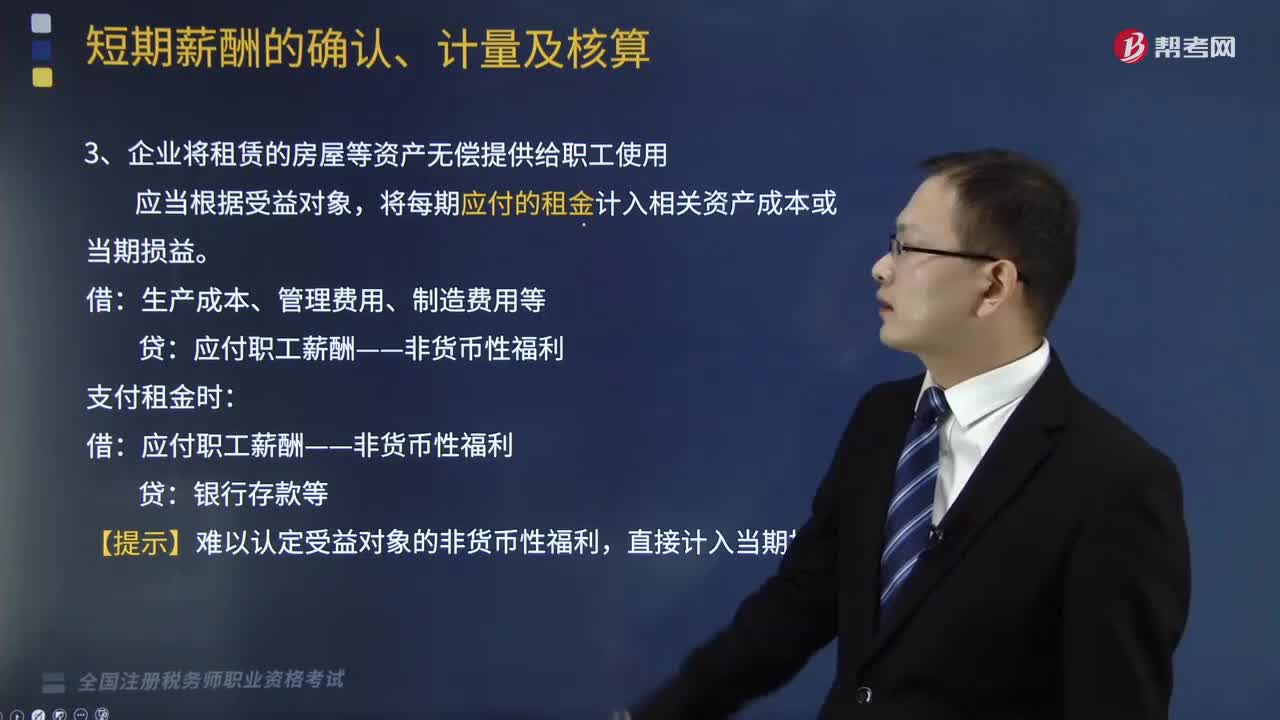

企业将拥有的或租赁的房屋等资产无偿提供给职工使用,应如何进行账务处理?

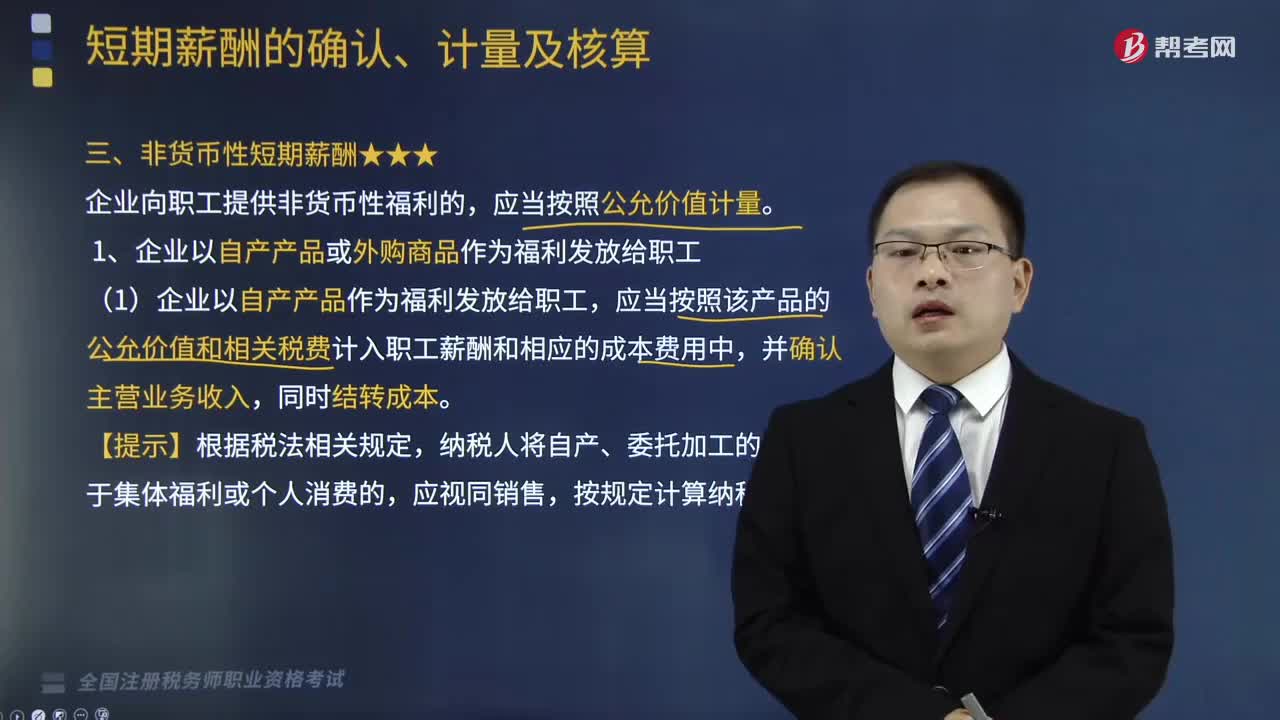

企业向职工提供非货币性福利的,应当按照公允价值计量。

1.企业将拥有的房屋等资产无偿提供给职工使用

应当根据受益对象,将住房每期应计提的折旧额计入相关资产成本或当期损益,同时确认应付职工薪酬。

借:生产成本、管理费用、制造费用等

贷:应付职工薪酬——非货币性福利

同时:

借:应付职工薪酬——非货币性福利

贷:累计折旧

2.企业将租赁的房屋等资产无偿提供给职工使用

应当根据受益对象,将每期应付的租金计入相关资产成本或当期损益。

借:生产成本、管理费用、制造费用等

贷:应付职工薪酬——非货币性福利

支付租金时:

借:应付职工薪酬——非货币性福利

贷:银行存款等

【提示】难以认定受益对象的非货币性福利,直接计入当期损益。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】华丰公司有部门经理5人,公司为每人免费提供公司名下的轿车一辆;副总经理以上3人,公司为每人提供租赁的高级公寓一套。这些资产的所有权不转移,只提供使用权。假定每辆轿车每月计提折旧3000元,每套公寓每月的租金是4000元。

【解析】华丰公司每月应作的会计处理如下:

每月提取非货币性职工薪酬=3000×5+4000×3=27000(元)

借:管理费用 27000

贷:应付职工薪酬——非货币性职工福利 27000

借:应付职工薪酬——非货币性职工福利 27000

贷:累计折旧 15000

其他应付款 12000

147

147

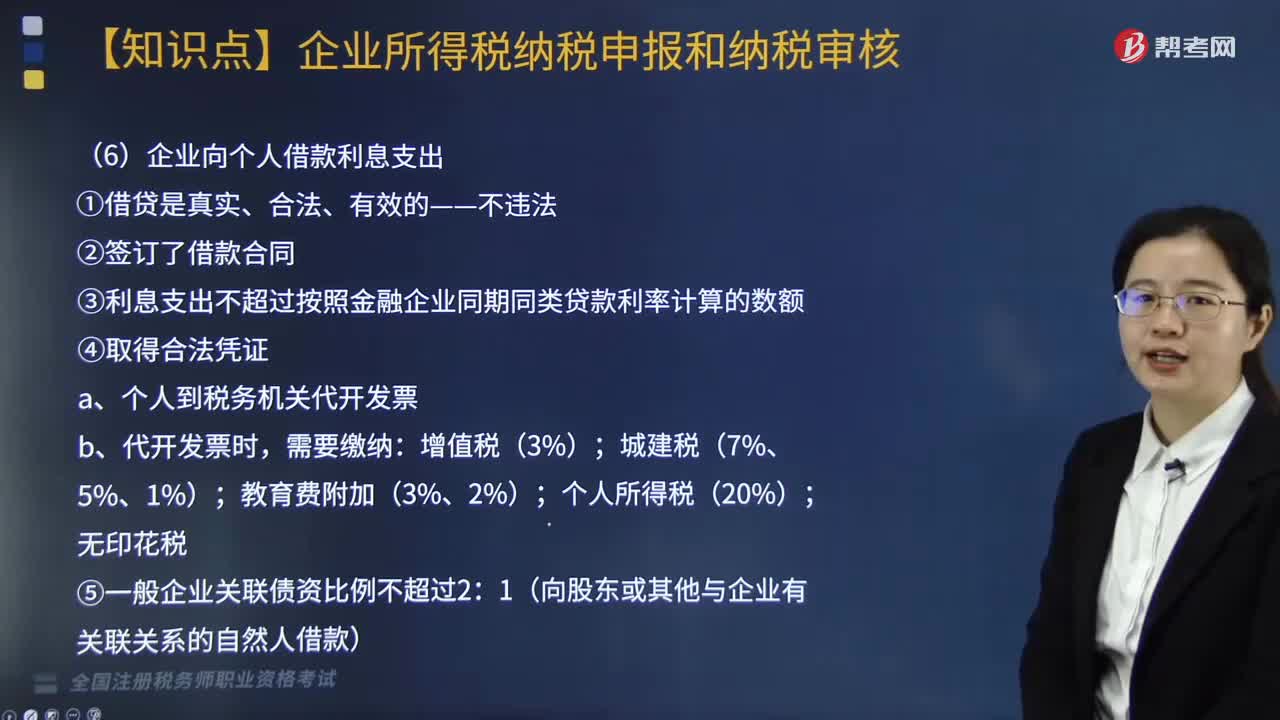

企业向个人借款利息支出和企业将资金无偿让渡他人使用的涉税问题如何进行处理?:企业向个人借款利息支出和企业将资金无偿让渡他人使用的涉税问题如何进行处理?

118

118

企业将拥有的或租赁的房屋等资产无偿提供给职工使用,应如何进行账务处理?:企业将拥有的或租赁的房屋等资产无偿提供给职工使用,企业向职工提供非货币性福利的,1.企业将拥有的房屋等资产无偿提供给职工使用,将住房每期应计提的折旧额计入相关资产成本或当期损益。同时确认应付职工薪酬:2.企业将租赁的房屋等资产无偿提供给职工使用:将每期应付的租金计入相关资产成本或当期损益,生产成本、管理费用、制造费用等,支付租金时,应付职工薪酬——非货币性福利。

398

398

企业以自产产品或外购商品作为福利发放给职工的情况,怎样进行账务处理?:企业以自产产品或外购商品作为福利发放给职工的情况,企业向职工提供非货币性福利的,企业以自产产品或外购商品作为福利发放给职工:(1)企业以自产产品作为福利发放给职工,应当按照该产品的公允价值和相关税费计入职工薪酬和相应的成本费用中,纳税人将自产、委托加工的货物用于集体福利或个人消费的,(2)企业以外购商品作为福利发放给职工:应按照该商品的公允价值和相关税费计入成本费用。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料