下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

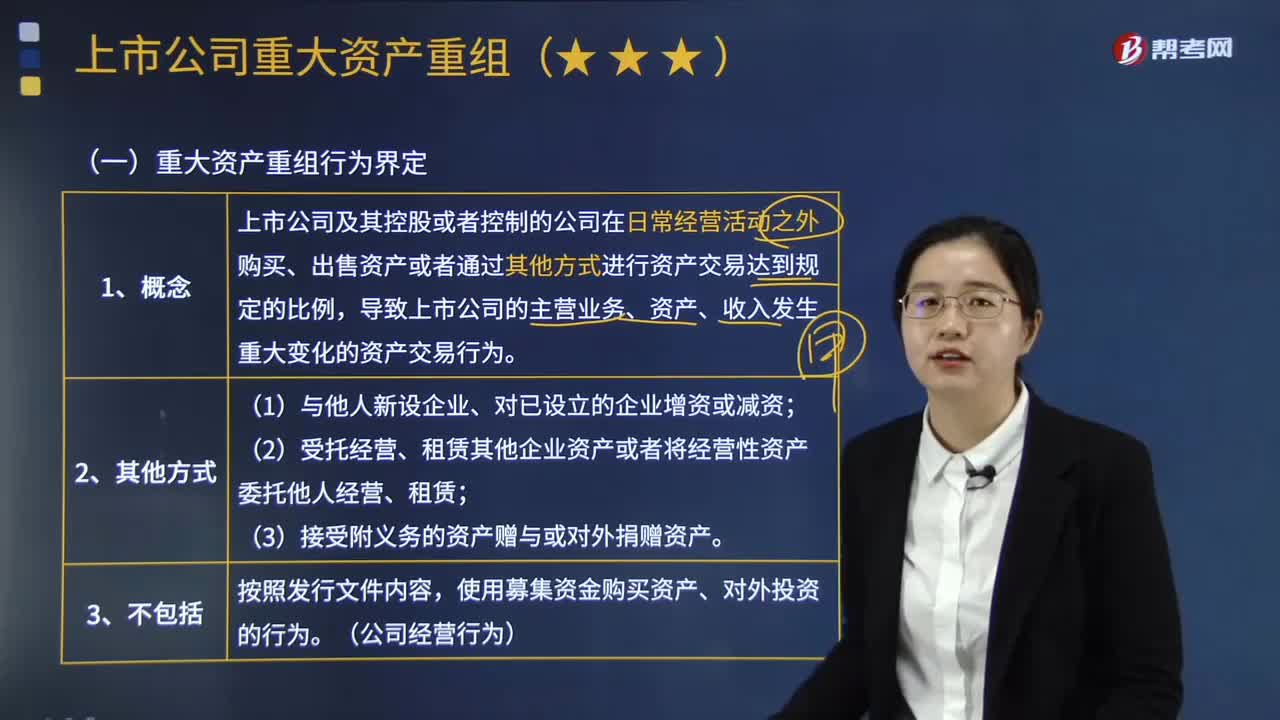

如何界定重大资产重组行为?

重大资产重组行为,是指上市公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易达到规定的比例,导致上市公司的主营业务、资产、收入发生重大变化的资产交易行为。

1.其他方式包括:

(1)与他人新设企业、对已设立的企业增资或减资;

(2)受托经营、租赁其他企业资产或者将经营性资产委托他人经营、租赁;

(3)接受附义务的资产赠与或对外捐赠资产。

2.重大资产重组行为不包括:按照发行文件内容,使用募集资金购买资产、对外投资的行为。(公司经营行为)

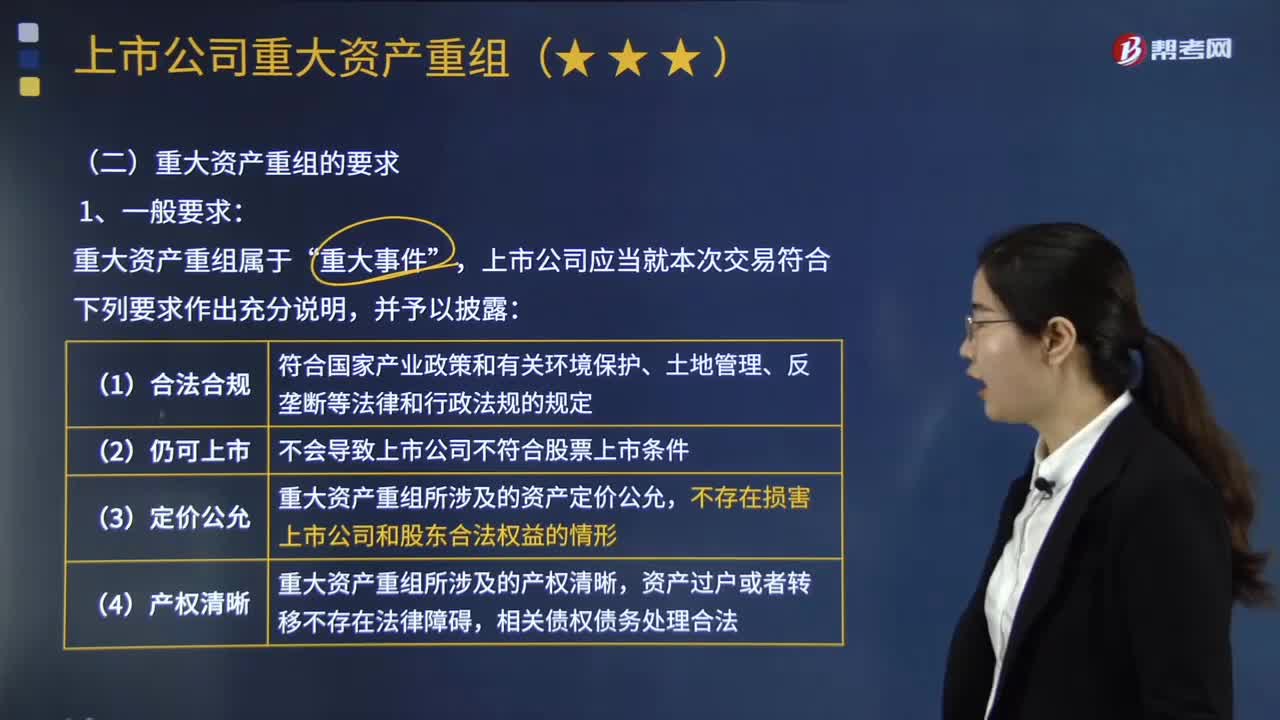

3.上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:具体资产界定标准 (满足其一即可)

(1)总资产标准

交易资产总额/总资产 ≥ 50%

购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上。

(2)营业收入标准

交易资产之营业收入/营业收入 ≥ 50%

购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上。

(3)净资产标准

交易资产净额/净资产 ≥ 50% 且>5000万

购买、出售的资产净额占上市公司最近一个会计年度经审计的合并财务会计报告期末净资产额的比例达到50%以上,且超过5000万元人民币。

(4)购买、出售资产未达到上述标准,但中国证监会发现存在可能损害上市公司或者投资者合法权益的重大问题的,可以根据审慎监管原则责令上市公司按照相关规定补充披露相关信息、暂停交易、聘请独立财务顾问或者其他证券服务机构补充核查并披露专业意见。

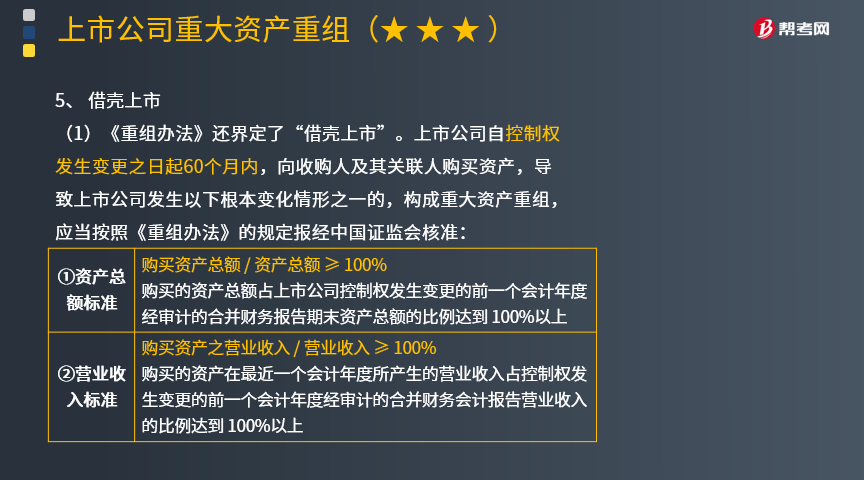

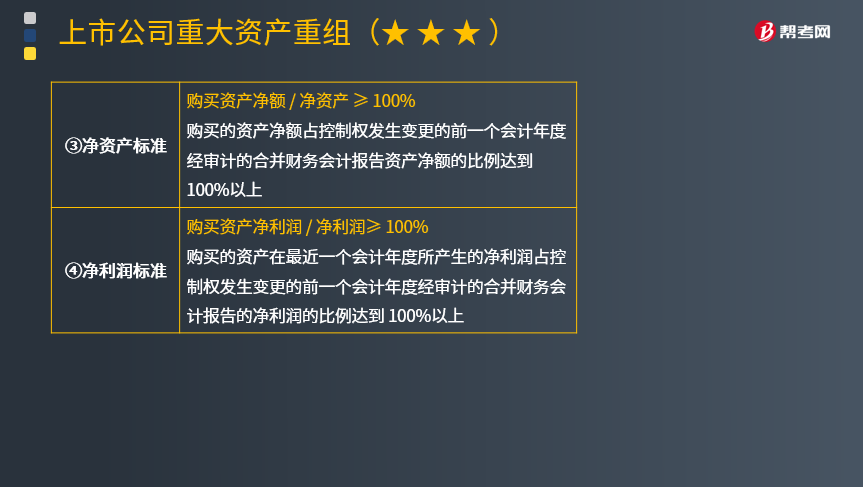

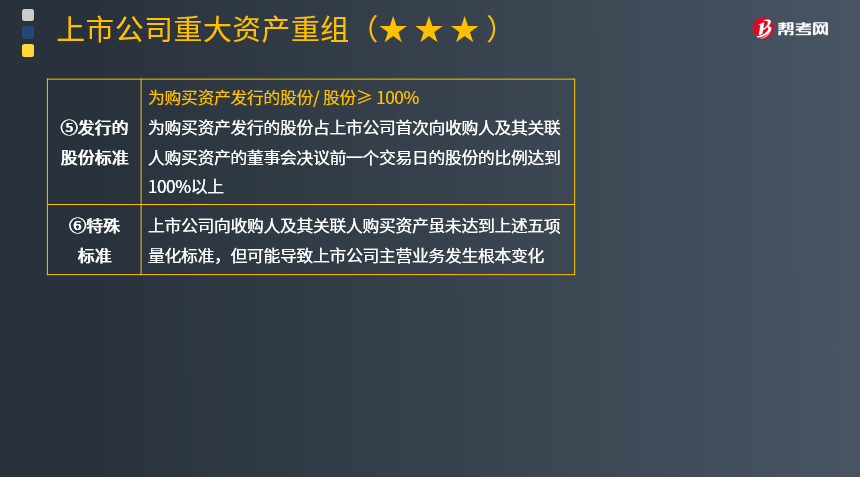

4.借壳上市

(1)《重组办法》还界定了“借壳上市”。上市公司自控制权发生变更之日起60个月内,向收购人及其关联人购买资产,导致上市公司发生以下根本变化情形之一的,构成重大资产重组,应当按照《重组办法》的规定报经中国证监会核准:(如下表所示)

(2)借壳上市的特殊要求

①符合上市公司发行股份购买资产的规定。

②上市公司购买的资产对应的经营实体应当是股份有限公司或者有限责任公司,且符合在主板和中小企业板IPO的其他发行条件。

③上市公司及其控股股东、实际控制人最近12个月内未受到证券交易所公开谴责,不存在其他重大失信行为。

④上市公司及其最近三年内的控股股东、实际控制人不存在因涉嫌犯罪正被司法机关立案侦查或涉嫌违法违规正被中国证监会立案调查的情形,但是涉嫌犯罪或违法违规的行为已经终止满三年,交易方案能够消除该行为可能造成的不良后果,且不影响对相关行为人追求责任的除外。

⑤本次重大资产重组不存在中国证监会认定的可能损害投资者合法权益,或者违背公开、公平、公正原则的其他情形。

34

34重组义务如何计量?:重组义务如何计量?企业应当按照与重组有关的直接支出确认预计负债金额。其中,直接支出是企业重组必须承担的直接支出,并且与主体继续进行的活动无关的支出,不包括留用职工岗前学习、市场推广、新系统和营销网络投入等支出。因为这些支出与未来经营活动有关,在资产负债表日不是重组义务。

602

602如何界定重大资产重组行为?:是指上市公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易达到规定的比例,导致上市公司的主营业务、资产、收入发生重大变化的资产交易行为。购买、出售的资产总额占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上,购买、出售的资产在最近一个会计年度所产生的营业收入占上市公司同期经审计的合并财务会计报告营业收入的比例达到50%以上”

144

144重大资产重组行为应当符合哪些要求?:重大资产重组行为应当符合哪些要求?是指上市公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易达到规定的比例,导致上市公司的主营业务、资产、收入发生重大变化的资产交易行为。上市公司应当就本次交易符合下列要求作出充分说明,(3)重大资产重组所涉及的资产定价公允;不存在损害上市公司和股东合法权益的情形,重大资产重组所涉及的资产权属清晰。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料