下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

破产债权申报的范围有哪些?

破产债权是依破产程序启动前原因成立的,经依法申报确认,并得由破产财产中获得清偿的可强制执行的财产请求权。

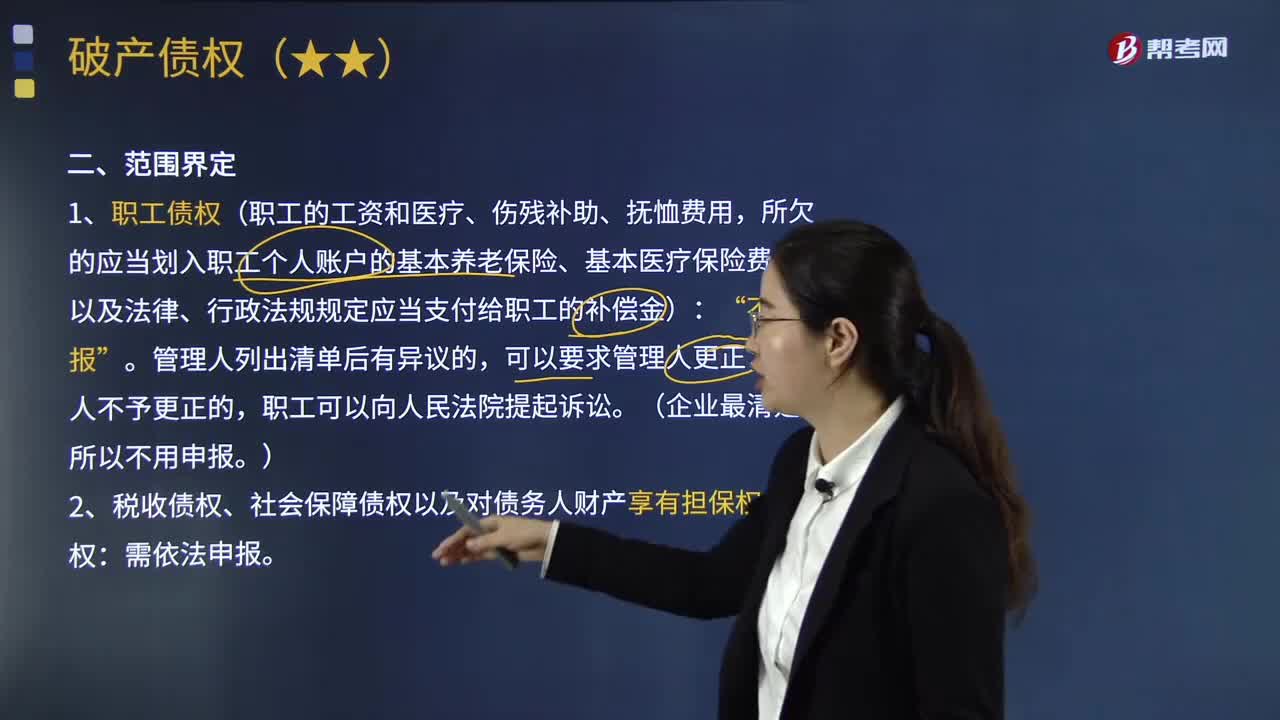

1.职工债权(职工的工资和医疗、伤残补助、抚恤费用,所欠的应当划入职工个人账户的基本养老保险、基本医疗保险费用,以及法律、行政法规规定应当支付给职工的补偿金):“不必申报”。管理人列出清单后有异议的,可以要求管理人更正;管理人不予更正的,职工可以向人民法院提起诉讼。(企业最清楚,所以不用申报。)

2.税收债权、社会保障债权以及对债务人财产享有担保权的债权:需依法申报。

3.未到期的债权:受理时视为到期。

4.附利息的债权:受理时起停止计息。

5.附条件、附期限的债权和诉讼、仲裁未决的债权:可以申报,但不一定能分到。(条件可能不满足)

6.连带债权:连带债权人可以由其中一人代表全体连带债权人申报债权,也可以共同申报债权。

【示例】AB为连带债权人,共有债权50元,A单独申报50元是可以的,AB一起申报50元也是可以的,A申报50且B申报50是不可以的。

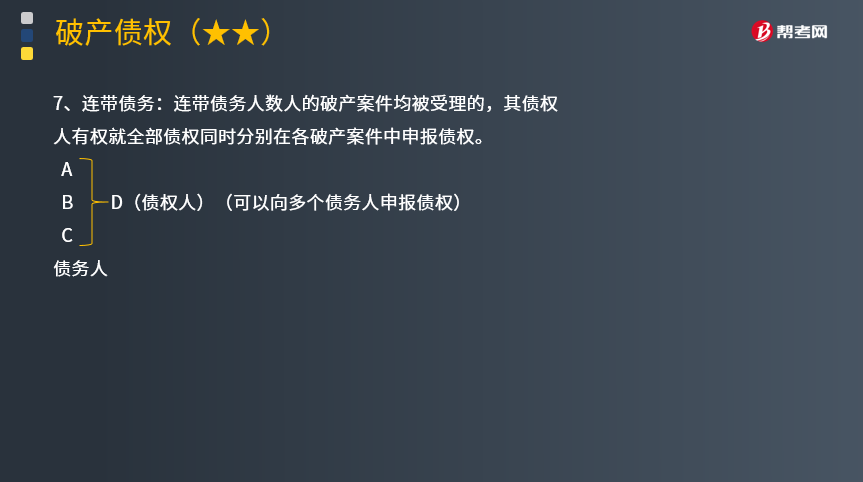

7.连带债务:连带债务人数人的破产案件均被受理的,其债权人有权就全部债权同时分别在各破产案件中申报债权。

8.破产时均未履行完毕的合同:

管理人或者债务人依照破产法规定解除双方均未履行完毕的合同,对方当事人以因合同解除所产生的损害赔偿请求权申报债权;此时可申报的债权以实际损失为限,违约金不得作为破产债权申报。

9.委托人破产:

(1)受托人不知该事实,继续处理委托事务的,受托人以由此产生的请求权申报破产债权。

(2)受托人已知该事实

①为了债务人即全体债权人利益而在无法向管理人移交事务的紧急情况下继续处理委托事务的,受托人由此产生的请求权作为共益债务优先清偿。

②无必要地继续处理委托事务,不当增加委托费用与报酬数额的,由此而产生的债权,不得作为破产债权受偿。

10.出票人破产:

债务人是票据的出票人,其破产案件被人民法院受理,该票据的付款人继续付款或者承兑的,付款人以由此产生的请求权申报债权。

下面我们列举两道关于注册会计师考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·多选题】根据企业破产法的规定,下列选项中,可以作为破产债权申报的有( )。

A.破产宣告时尚未到期的债权

B.破产宣告时附停止条件的债权

C.破产案件受理前成立的有财产担保的债权

D.管理人决定解除破产企业未履行的合同,除实际损失之外,依合同约定应支付给对方当事人的违约金

【答案】ABC

【解析】本题考核点是债权申报。未到期的债权,在破产申请受理时视为到期,所以A选项正确。附条件、附期限的债权和诉讼、仲裁未决的债权,债权人可以申报,所以B选项正确。破产案件受理前成立的债权,无论有无担保,均可以申报,所以C选项正确。管理人或者债务人依照《企业破产法》规定解除合同的,对方当事人以因合同解除所产生的损害赔偿请求权申报债权,不包括违约金,所以D选项错误。

【例题·单选题】根据《企业破产法》的规定,下列有关债权申报的表述中,正确的是( )。

A.债权人对附条件的债权可以申报

B.连带债权人的债权必须共同申报

C.债权人在法院确定的债权申报期限内未申报债权的,不得补充申报

D.债权人对诉讼未决的债权不得申报

【答案】A

【解析】根据规定:附条件、附期限的债权和诉讼、仲裁未决的债权,债权人均可以申报。因此选项A正确,选项D错误;连带债权人可以由其中一人代表全体连带债权人申报债权,也可以共同申报债权。因此选项B错误;在人民法院确定的债权申报期限内,债权人未申报债权的,可以在破产财产最后分配前提出,得到的清偿以补充申报后的破产财产为限。因此选项C错误。

499

499破产债权申报的范围有哪些?:破产债权申报的范围有哪些?其债权人有权就全部债权同时分别在各破产案件中申报债权。管理人或者债务人依照破产法规定解除双方均未履行完毕的合同,违约金不得作为破产债权申报。受托人以由此产生的请求权申报破产债权。付款人以由此产生的请求权申报债权,C.破产案件受理前成立的有财产担保的债权,对方当事人以因合同解除所产生的损害赔偿请求权申报债权,A.债权人对附条件的债权可以申报。

195

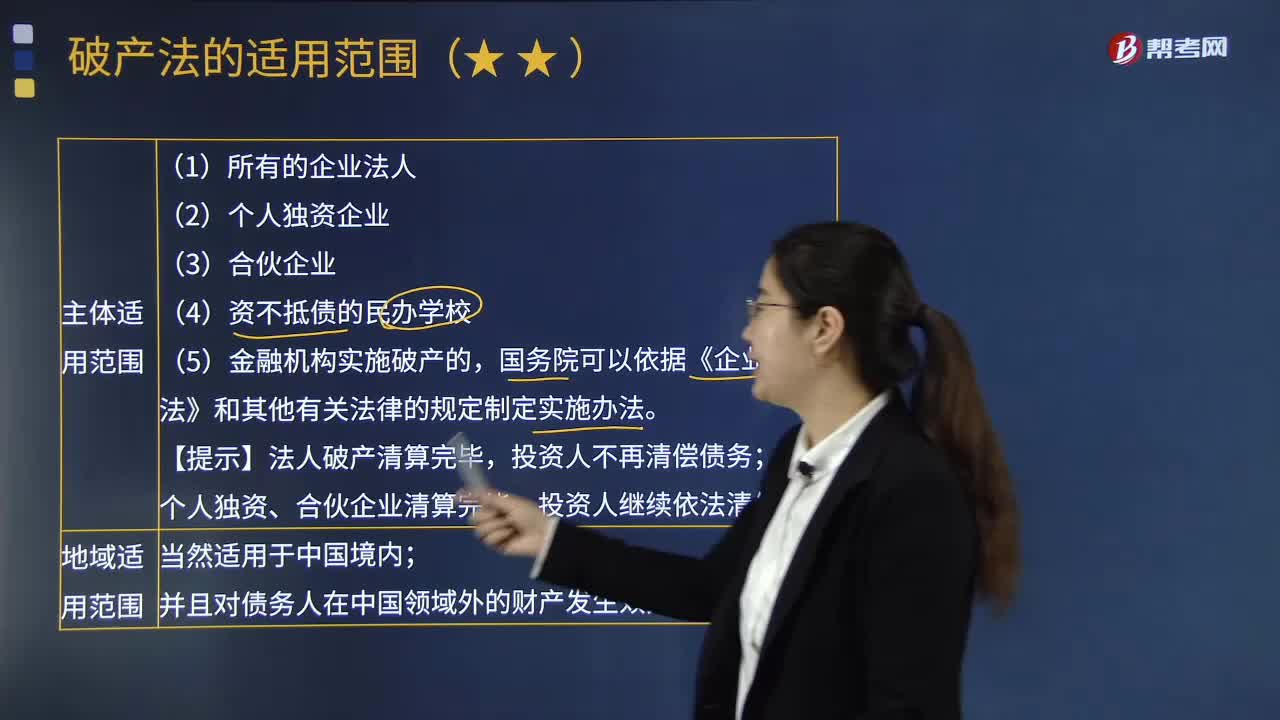

195破产法的适用范围包括哪些?:破产法是规定在债务人丧失清偿能力时,避免债务人破产的法律规范的总称。个人独资、合伙企业清算完毕。《企业破产法》的地城适用范围主要是指破产法的城外效力问题;即一国的破产程序对位于其他国家的破产人财产是否有效。【2010年注册会计师考试真题】根据企业破产法律制度的规定。由国务院根据《商业银行法》等法律另行制定破产实施办法。不适用《企业破产法》。

30

30注册会计师的业务范围有哪些?:注册会计师的业务范围有哪些?根据《注册会计师法》的规定及其他法律、行政法规的规定,中国注册会计师的业务范围包括:会计咨询、会计服务业务、审计业务、其他法定审计业务。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料