下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

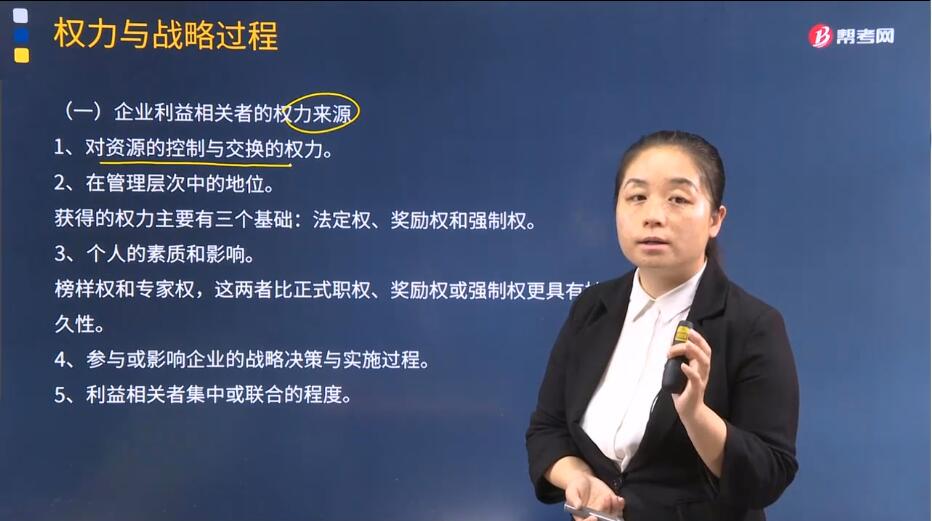

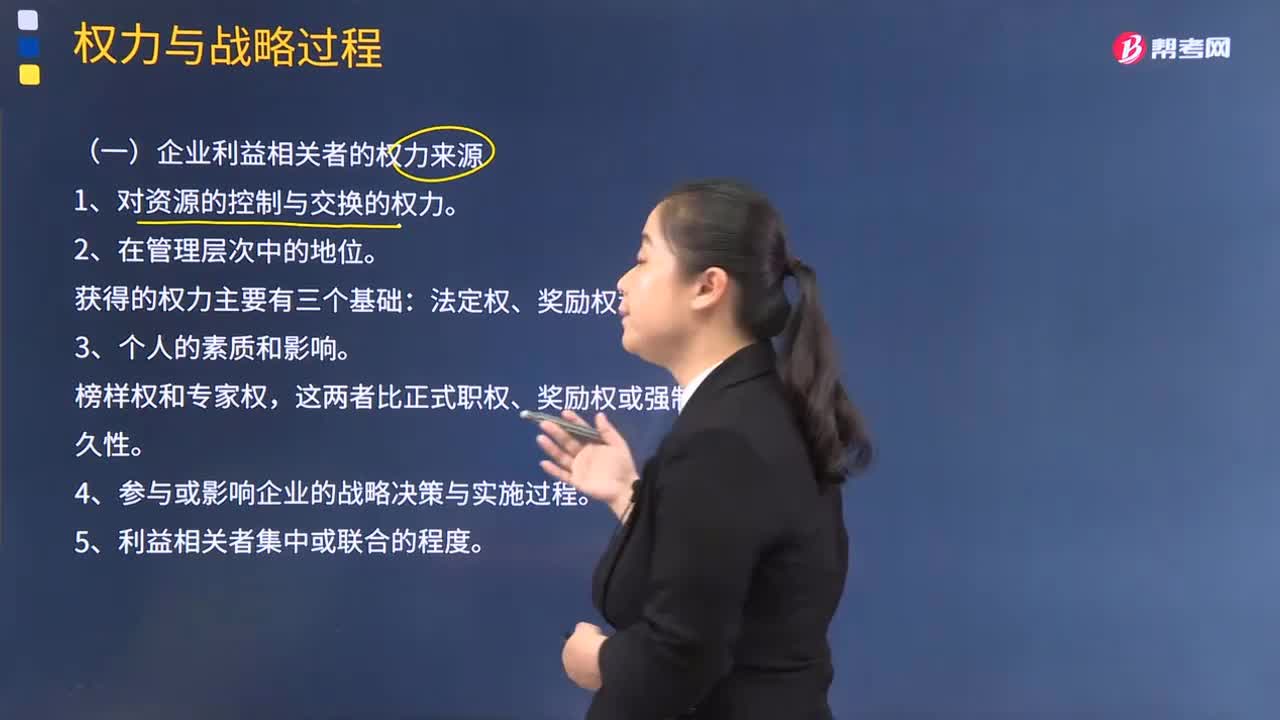

企业利益相关者的权力有哪些来源?

1. 对资源的控制与交换的权力。

2. 在管理层次中的地位。

获得的权力主要有三个基础:法定权、奖励权和强制权。

3. 个人的素质和影响。

榜样权和专家权,这两者比正式职权、奖励权或强制权更具有持久性。

领导是领导者向下属施加影响的行为,领导的实质在于影响。影响力由法定权力和自身影响力两个方面构成。法定权力主要取决于领导者在企业组织中的职位。自身影响力是领导者以自身的威信影响或改变被领导者的心理和行为的力量,它取决于领导者本人的素质。领导者素质的高低、修养的好坏,对领导活动的成效起着决定性作用。

在企业内部,领导权力按其来源不同共有五种表现形式,即法定权、奖励权、强制权、榜样权和专家权。其中,法定权、奖励权和强制权主要取决于领导者在企业组织中的职位,属于职位权力,是外在性权力;榜样权和专家权则主要来自于领导者本身的因素,权力的大小取决于领导人的品格、知识、才能等个人素质,是内在性权力。外在性权力和内在性权力都是领导权力不可缺少的组成部分。外在性权力构成了领导权力的基础,内在性权力则是提高领导效能的重要方面。榜样权与专家权不仅存在于正式组织之中,企业的非正式组织中也大量存在。

4. 参与或影响企业的战略决策与实施过程。

5. 利益相关者集中或联合的程度。

下面以关于注册会计师考试知识点的题为例,向大家详细介绍这个知识点在考试中的应用,希望大家认真理解。

【例题·多选题】下列各项中,属于企业利益相关者的权力来源的有( )。

A. 对资源的控制与交换的权力

B. 在管理层次中的地位

C. 个人的素质和影响

D. 参与或影响企业的战略决策与实施过程

【答案】ABCD

664

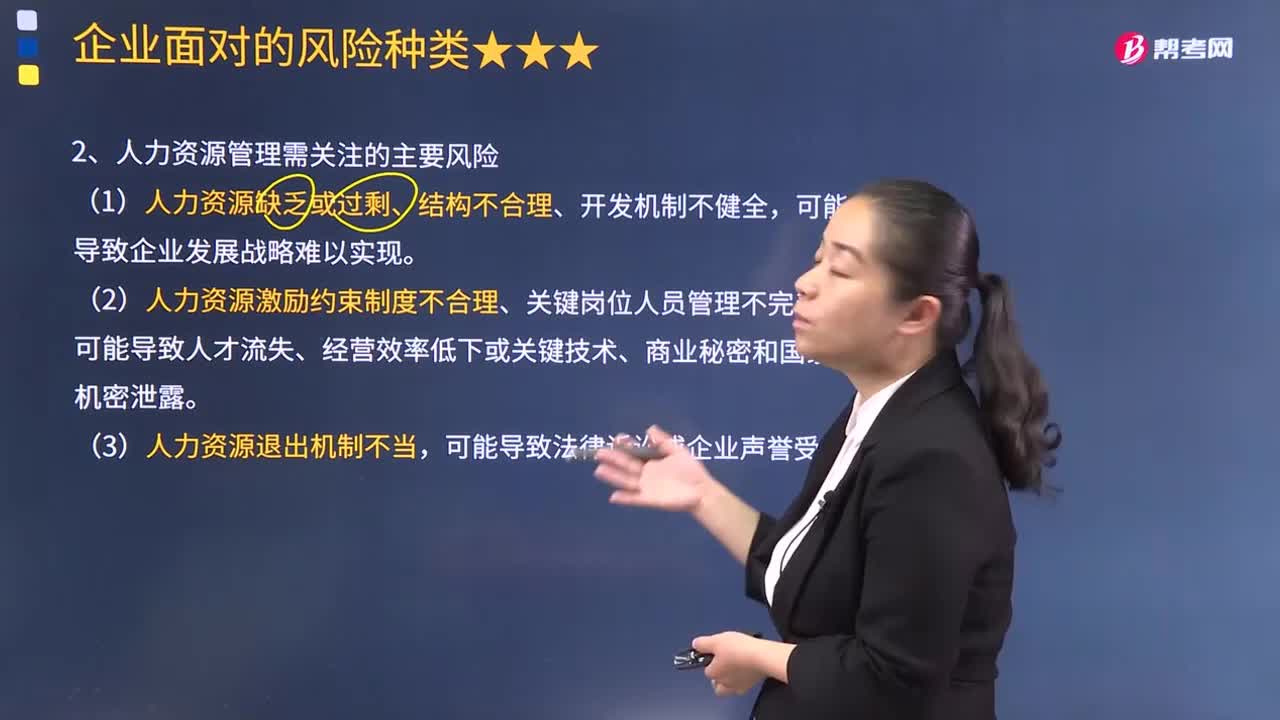

664人力资源管理需关注的主要风险有哪些?:在人力资源的引进、开发、使用、退出等主要环节没有建立健全相应的开发机制、激励约束机制和退出机制。业务的飞速增长导致聘任的员工不能完全胜任。例如由于绩效评判体系不合理导致该公司部分关健技术人员流失;少数业务骨千还带走了一些公司客户、技术秘密和商业秘密给公司的竟争对手,业务的飞速增长使公司来不及建立新的政策和程序,......由于绩效评判体系不合理导致该公司部分关键技术人员流失。

227

227企业面临哪些战略风险?:企业面临哪些战略风险?战略风险指企业在战略管理过程中,而导致企业整体性损失和战略目标无法实现的可能性及其损失。1.制定与实施发展战略需关注的主要风险,(1)缺乏明确的发展战略或发展战略实施不到位,可能导致企业盲目发展,可能导致企业过度扩张;(3)发展战略因主观原因频繁变动,2.未来的不确定性对企业实现其战略目标的影响:(1)从战略风险可能导致的结果来看;(2)从战略风险产生的原因来看。

156

156企业利益相关者的权力有哪些来源?:企业利益相关者的权力有哪些来源?法定权力主要取决于领导者在企业组织中的职位。自身影响力是领导者以自身的威信影响或改变被领导者的心理和行为的力量,领导权力按其来源不同共有五种表现形式,法定权、奖励权和强制权主要取决于领导者在企业组织中的职位,榜样权和专家权则主要来自于领导者本身的因素,权力的大小取决于领导人的品格、知识、才能等个人素质,外在性权力和内在性权力都是领导权力不可缺少的组成部分。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料