下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

国际税收协定管理关于受益所有人认定是指什么?

在申请享受我国对外签署的税收协定中对股息、利息和特许权使用费等条款的税收待遇时,缔约国居民需要向税务机关提供资料,进行受益所有人的认定。

【提示】受益所有人:指对所得或所得据以产生的权利或财产具有所有权和支配权的人。

1. 一般来说,下列因素不利于对申请人“受益所有人”身份的判定(消极因素):

(1)申请人有义务在收到所得的12个月内将所得的50%以上支付给第三国(地区)居民,“有义务”包括约定义务和虽未约定义务但已形成支付事实的情形。

(2)申请人从事的经营活动不构成实质性经营活动。

(3)缔约对方国家(地区)对有关所得不征税或免税,或征税但实际税率极低。

(4)在利息据以产生和支付的贷款合同之外,存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同。

(5)在特许权使用费据以产生和支付的版权、专利、技术等使用权转让合同之外,存在申请人与第三人之间在有关版权、专利、技术等的使用权或所有权方面的转让合同。

2. 申请人“受益所有人”身份的判定

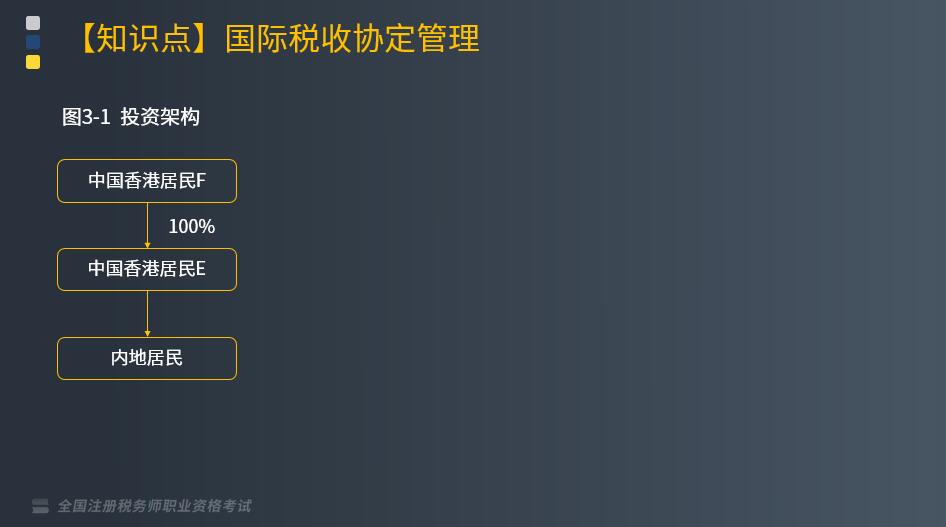

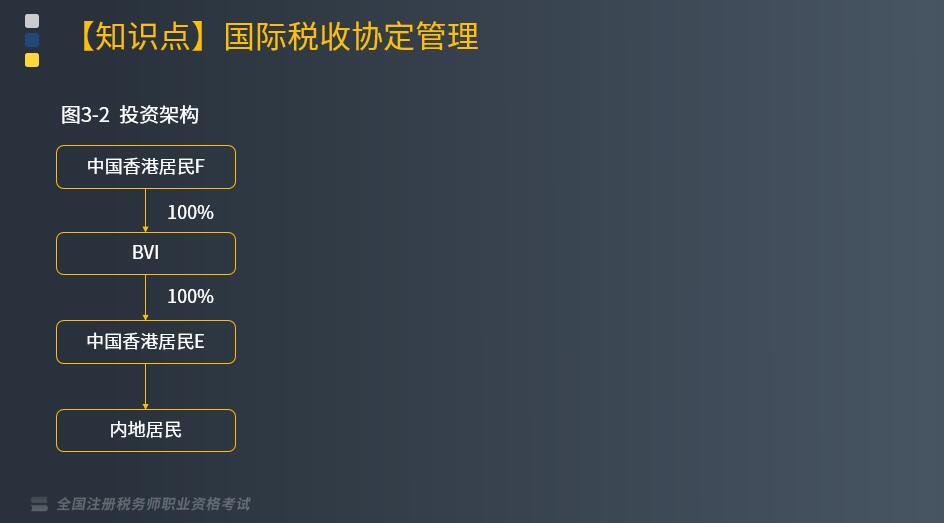

申请人从中国取得的所得为股息时,申请人虽不符合“受益所有人”条件,但直接或间接持有申请人100%股份的人符合“受益所有人”条件,并且属于以下两种情形之一的,应认为申请人具有“受益所有人”身份:

(1)上述符合“受益所有人”条件的人为申请人所属居民国(地区)居民;

【举例】中国香港居民E投资内地居民并取得股息,中国香港居民F直接持有中国香港居民E100%的股份,虽然中国香港居民E不符合“受益所有人”条件,但是,如果中国香港居民F符合“受益所有人”条件,应认为中国香港居民E具有“受益所有人”身份。

【举例】中国香港居民E投资内地居民并取得股息,中国香港居民F通过在BVI注册成立的公司(不论该公司是否为中国香港居民)间接持有中国香港居民E100%的股份,虽然中国香港居民E不符合“受益所有人”条件,但是,如果中国香港居民F符合“受益所有人”条件,应认为中国香港居民E具有“受益所有人”身份。

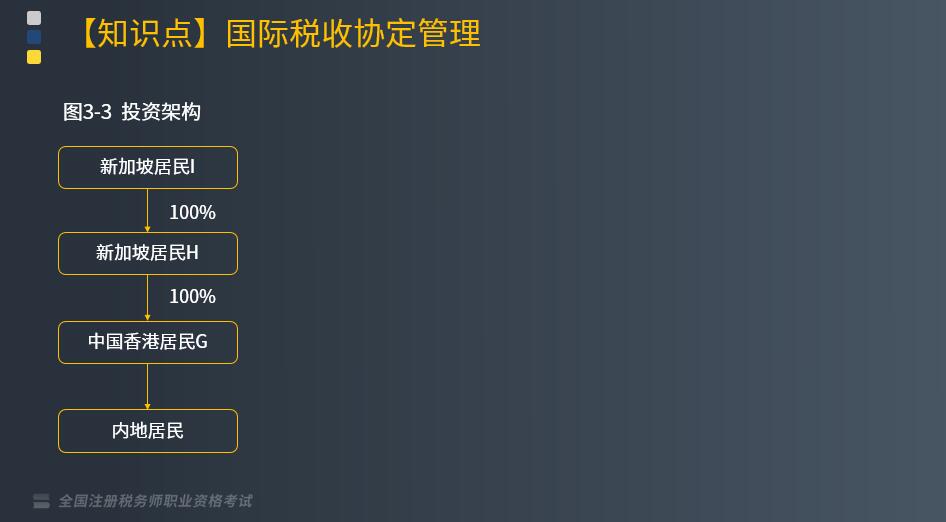

(2)上述符合“受益所有人”条件的人虽不为申请人所属居民国(地区)居民,但该人和间接持有股份情形下的中间层均为符合条件的人。

【举例】中国香港居民G投资内地居民并取得股息,新加坡居民I通过新加坡居民H间接持有中国香港居民G100%的股份,虽然中国香港居民G不符合“受益所有人”条件,但是,如果新加坡居民I符合“受益所有人”条件,并且新加坡居民I和新加坡居民H从中国取得的所得为股息时,根据中国与新加坡签署的税收协定可享受的税收协定待遇均和中国香港居民G可享受的税收协定待遇相同,应认为中国香港居民G具有“受益所有人”身份,中国香港居民G可根据内地与中国香港签署的税收安排享受税收协定待遇。

242

242企业所得税视同销售的规定有哪些?:企业所得税视同销售的规定有哪些?

263

263非居民纳税人享受税收协定待遇的税务如何管理?:在中国发生纳税义务的非居民纳税人需要享受税收协定待遇条件的,①非居民纳税人享受税收协定独立个人劳务、非独立个人劳务(受雇所得)、政府服务、教师和研究人员、学生条款待遇的,非居民纳税人免于向同一主管税务机关就享受同一条款协定待遇重复报送资料。或者由扣缴义务人在有关纳税年度首次扣缴申报时。

394

394国际税收协定管理关于受益所有人认定是指什么?:国际税收协定管理关于受益所有人认定是指什么?在申请享受我国对外签署的税收协定中对股息、利息和特许权使用费等条款的税收待遇时,进行受益所有人的认定。(1)申请人有义务在收到所得的12个月内将所得的50%以上支付给第三国(地区)居民,存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同,存在申请人与第三人之间在有关版权、专利、技术等的使用权或所有权方面的转让合同。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料