下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

国际税收原则和国际税法原则分别是什么?

国际税收原则包括单一课税原则、受益原则和国际税收中性原则;国际税法原则包括优先征税原则、独占征税原则、税收分享原则以及无差异原则,具体如下:

(一)国际税收原则(解决按什么标准征税,国家间如何分配征税权)

1. 单一课税原则:跨境交易产生的收入只应该被课征一道税和至少应该被课征一道税。

2. 受益原则:纳税人以从政府公共支出中获得的利益大小为税收负担分配的标准。

(1)国际税收规则将跨境交易中的积极所得(主要通过生产经营活动取得的收入)的征税权主要给予来源国,将消极所得(主要通过投资活动取得的收入)的征税权主要给予居住国。

(2)跨境交易中,个人主要获得的是投资所得,企业主要获得的是生产经营所得。按照受益原则,居住国更关心对个人的征税权,将对个人的征税权分配给居住国比较合理,应将对企业的征税权分配给来源国。

(3)按照单一原则和受益原则,所有跨境交易的所得,至少应按照来源国的税率征税,且不应超过居住国的税率。

(4)单一课税原则和受益原则是国际税收问题谈判的出发点,是来源国和居民国税收管辖权分配的国际惯例。

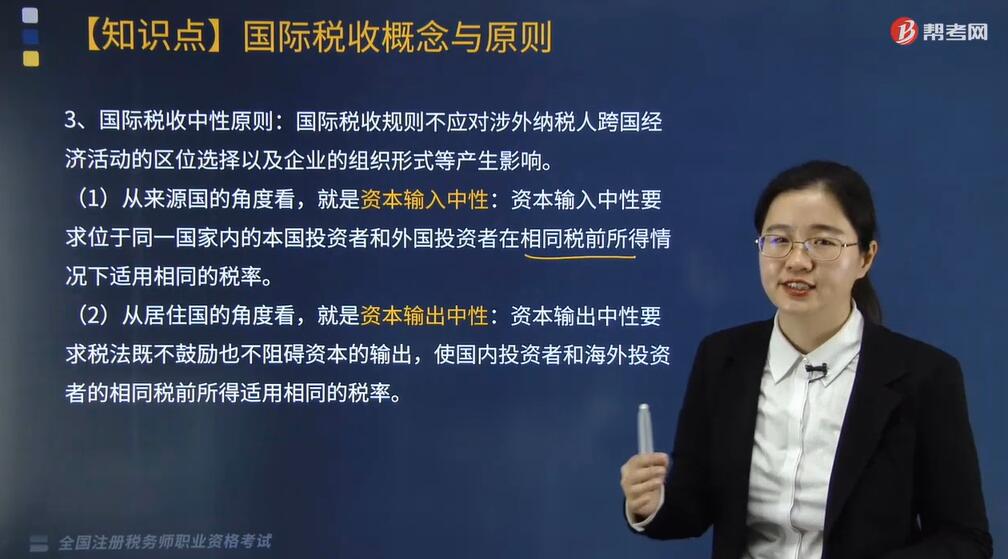

3. 国际税收中性原则:国际税收规则不应对涉外纳税人跨国经济活动的区位选择以及企业的组织形式等产生影响。

(1)从来源国的角度看,就是资本输入中性:资本输入中性要求位于同一国家内的本国投资者和外国投资者在相同税前所得情况下适用相同的税率。

(2)从居住国的角度看,就是资本输出中性:资本输出中性要求税法既不鼓励也不阻碍资本的输出,使国内投资者和海外投资者的相同税前所得适用相同的税率。

(二)国际税法原则(处理国际税收问题的基本信念和习惯)

1. 优先征税原则:国际税收关系中,确定将某项课税客体划归来源国,由来源国优先行使征税权的一项原则。

2. 独占征税原则:在签订国际税收协定时,将某项税收客体排他性地划归某一国,由该国单独行使征税权力的一项原则。

【提示】独占征税原则常用以调整由国际经济活动产生的国家与纳税人之间的税收法律关系和国家之间的税收权益分配关系。

3. 税收分享原则:在签订国际税收协定时,将某些课税客体划归缔约国双方,由双方共同征税的一项原则。

4. 无差异原则:对外国纳税人和本国纳税人实行平等对待,使两者在征收范围、税率和税收负担方面保持基本一致。

无差异原则在税制结构大体一致的国家之间可以起到促进资本自由流动的作用。所以,发达国家多愿意实行无差异原则,并将其作为本国制定涉外税制的基本原则;而发展中国家需要考虑本国的实际情况,在不违背国际惯例的前提下确定对本国有利的涉外税收原则。

213

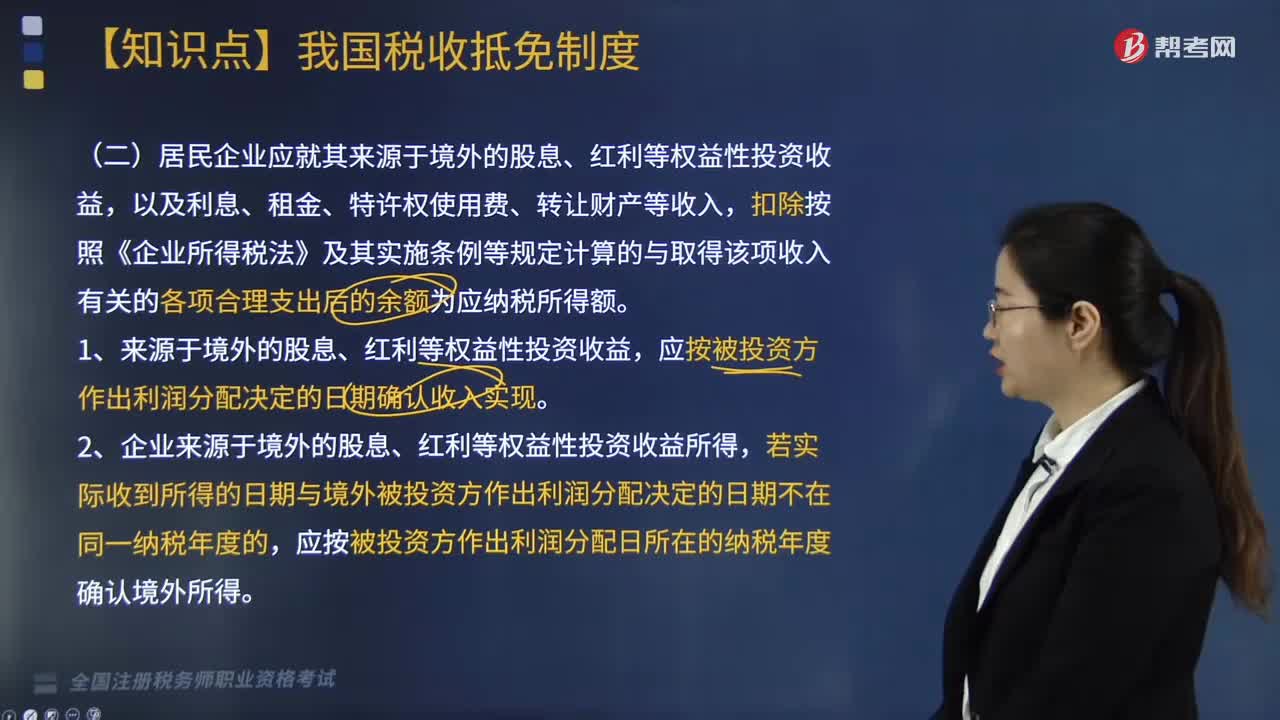

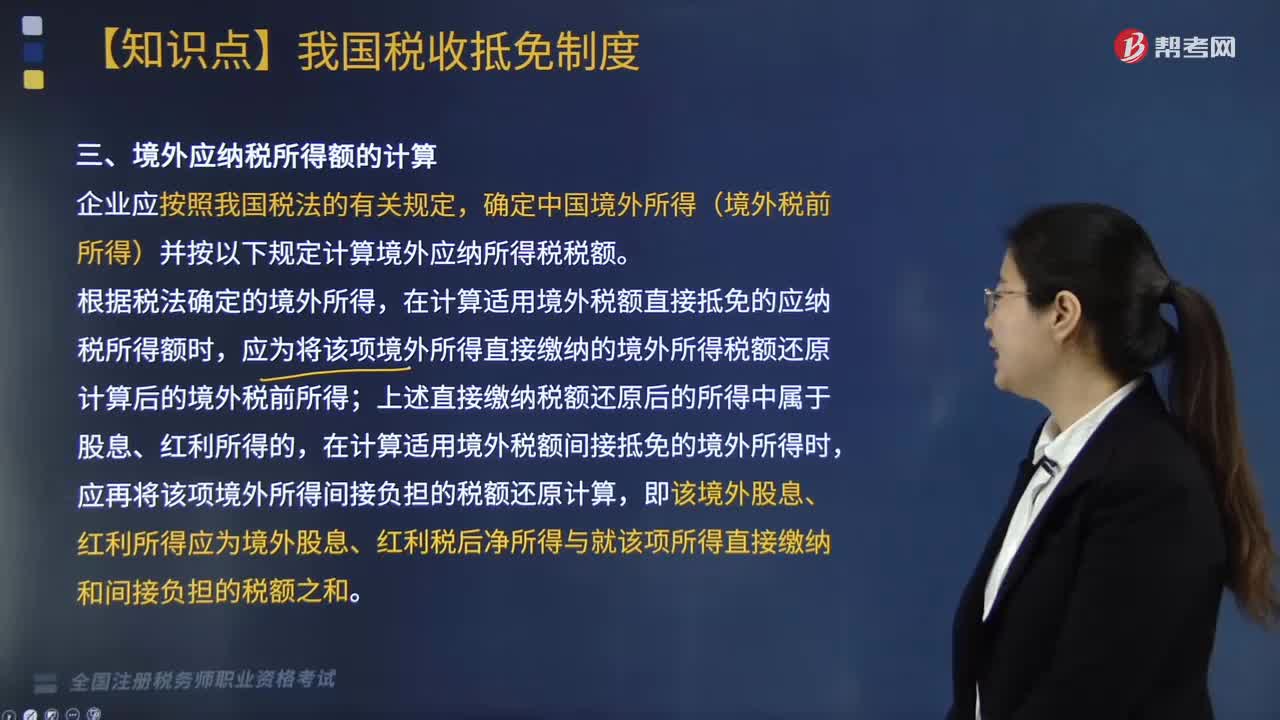

213国际税收境外应纳税所得额的计算(二)方法是什么?:国际税收境外应纳税所得额的计算(二)方法是什么?确定中国境外所得(境外税前所得)并按以下规定计算境外应纳所得税税额。扣除按照《企业所得税法》及其实施条例等规定计算的与取得该项收入有关的各项合理支出后的余额为应纳税所得额。应按被投资方作出利润分配日所在的纳税年度确认境外所得。仍应按合同约定付款日期所属的纳税年度确认境外所得。5. 在就境外所得计算应对应调整扣除的有关成本费用时。

381

381国际税收境外应纳税所得额的计算(一)方法是什么?:国际税收境外应纳税所得额的计算(一)方法是什么?应再就计算企业应纳税所得总额时已按税法规定扣除的有关成本费用中与境外所得有关的部分进行对应调整扣除后,以境外收入总额扣除与取得境外收入有关的各项合理支出后的余额为应纳税所得额。对企业已在计算应纳税所得总额时扣除,(1)计算B公司来源于甲国的境外应纳税所得额。(2)计算B公司来源于乙国的境外应纳税所得额。(1)B公司来源于甲国的境外应纳税所得额;

582

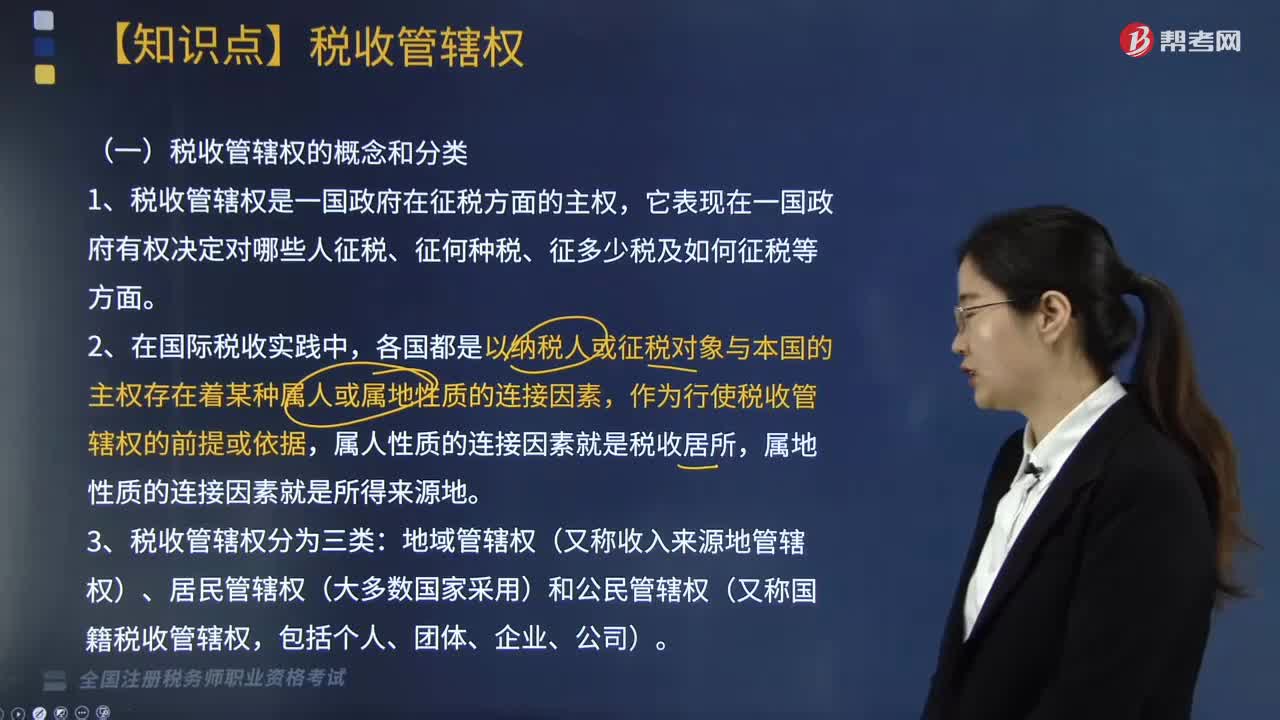

582国际税收中什么是税收管辖权?:常设机构标准和交易地点标准;(1)常设机构标准成为各国普遍接受的判定经营所得来源地的标准,只能以归属于该常设机构的营业利润为课税范围,而不能扩大到对该常设机构所依附的对方国家企业来源于其国内的营业利润,常设机构所在国除了以归属于该常设机构的营业利润为课税范围以外。按照企业总利润的一定比例确定其设在非居住国的常设机构所得。并以此作为行使收入来源地管辖权的课税范围。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料