下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

—般纳税人纳税辅导期内进项税额和简易计税的账务怎样处理?

一般纳税人是指年应征增值税销售额(以下简称年应税销售额,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额)超过财政部、国家税务总局规定的小规模纳税人标准的企业和企业性单位。

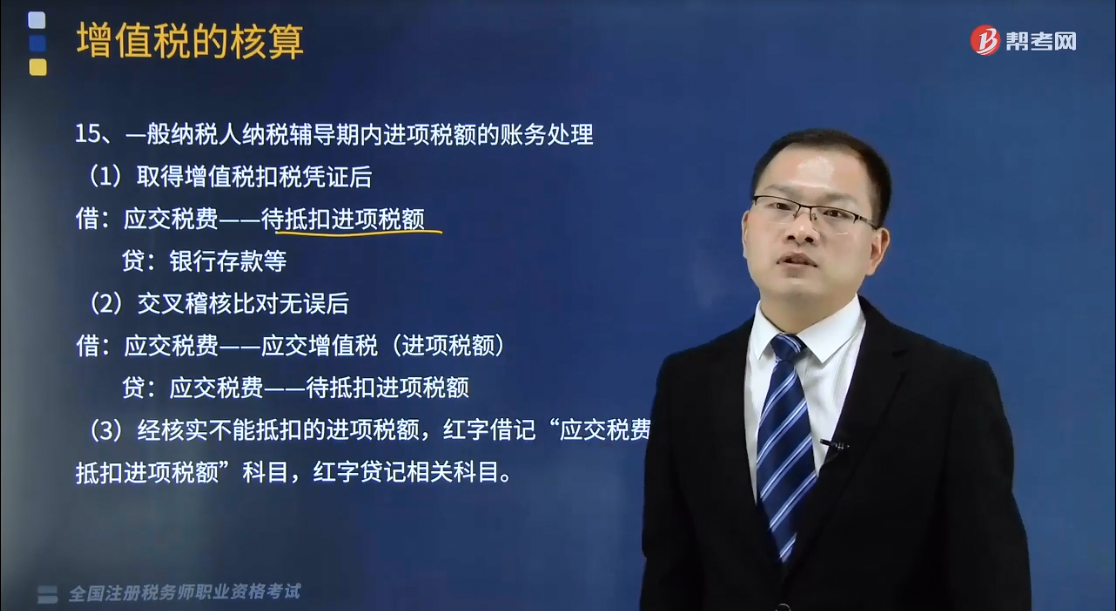

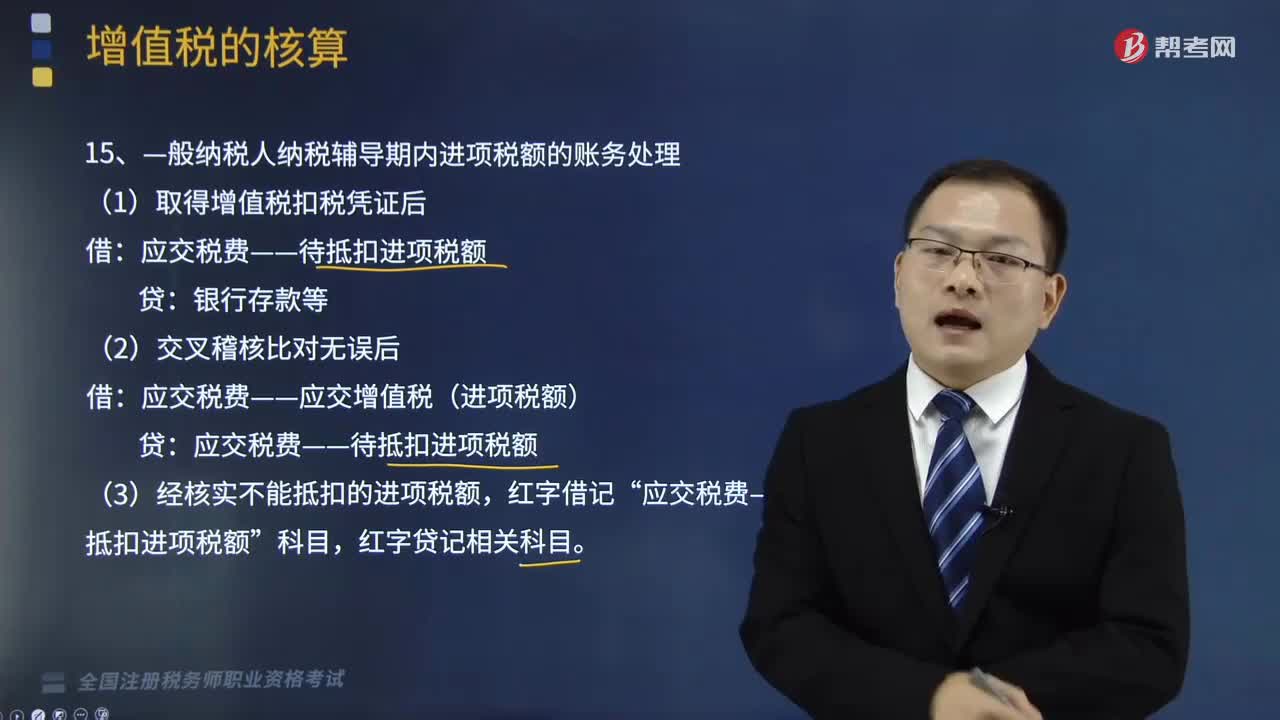

1.—般纳税人纳税辅导期内进项税额的账务处理

(1)取得增值税扣税凭证后

借:应交税费——待抵扣进项税额

贷:银行存款等

(2)交叉稽核比对无误后

借:应交税费——应交增值税(进项税额)

贷:应交税费——待抵扣进项税额

(3)经核实不能抵扣的进项税额,红字借记“应交税费——待抵扣进项税额”科目,红字贷记相关科目。

2.一般纳税人简易计税的会计处理

根据增值税相关规定,一般纳税人对其发生的特定应税行为,可以选择适用简易计税方法。一般纳税人选择适用简易计税方法的计税项目,其发生的进项税额不得抵扣,销售等业务发生时:

借:银行存款/应收账款等

贷:主营业务收入等

应交税费——简易计税(应纳增值税额)

缴纳增值税时:

借:应交税费——简易计税

贷:银行存款

【提示1】企业因营业税改征增值税后实际税负增加而取得的财政扶持资金应当直接计入当期损益。

【提示2】企业的“应交税费——应交增值税”、 “应交税费——未交增值税”、“应交税费——期末留抵税额”等科目余额如为借方余额的,应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示;如为贷方余额,应在资产负债表中的“应交税费”项目列示。

223

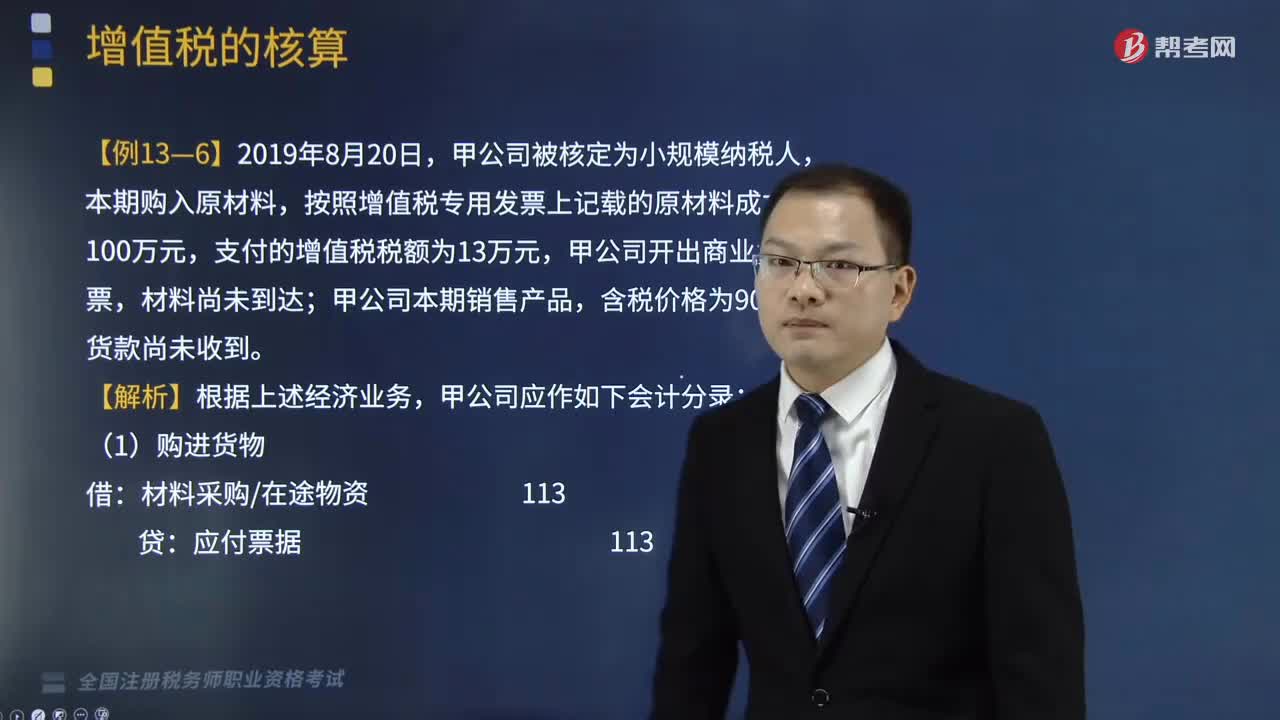

223一般纳税人应纳增值税额如何计算?:一般纳税人应纳增值税额如何计算?一般纳税人应纳增值税额的计算分为两种情况:应纳增值=当期销项税额-当期进项税额,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。应纳增值税额=当期销项税额-当期进项税额-当期实际加计抵减额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣,适用加计抵减政策的纳税人,当期实际加计抵减额以一般计税方法下的应纳税额。

298

298小规模纳税人的账务处理怎么做?:应交税费——应交增值税(转出未交増值税),应交税费——预交增值税”A.按简易计税方法计算的应纳增值税额”应交税费——待认证进项税额”C.从境外单位购进服务代扣代缴的增值税额;D.核算当月缴纳以前各期未交增值税”应交税费——应交增值税(已交税金),应交税费—待抵扣进项税额“应交税费—代扣代交增值税”应交税费—未交增值税,A.企业发生的技术维护费应按规定抵减增值税应纳税额时”

183

183—般纳税人纳税辅导期内进项税额和简易计税的账务怎样处理?:—般纳税人纳税辅导期内进项税额和简易计税的账务怎样处理?一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额)超过财政部、国家税务总局规定的小规模纳税人标准的企业和企业性单位。1.—般纳税人纳税辅导期内进项税额的账务处理:(1)取得增值税扣税凭证后:应交税费——应交增值税(进项税额)。(3)经核实不能抵扣的进项税额。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料