下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

信息技术产生的风险有哪些情形?

信息技术产生的风险情形:

信息系统或相关系统程序可能会对数据进行错误处理,也可能会去处理那些本身就错误的数据;自动信息系统、数据库及操作系统的相关安全控制如果无效,会增加对数据信息非授权访问的风险。

这种风险可能导致系统对非授权交易及虚假交易请求的拒绝处理功能遭到破坏,系统程序、系统内的数据遭到不适当的改变,系统对交易进行不适当的记录,以及信息技术人员获得超过其职责范围的过大系统权限等;数据丢失风险或数据无法访问风险;不适当的人工干预,或人为绕过自动控制。

172

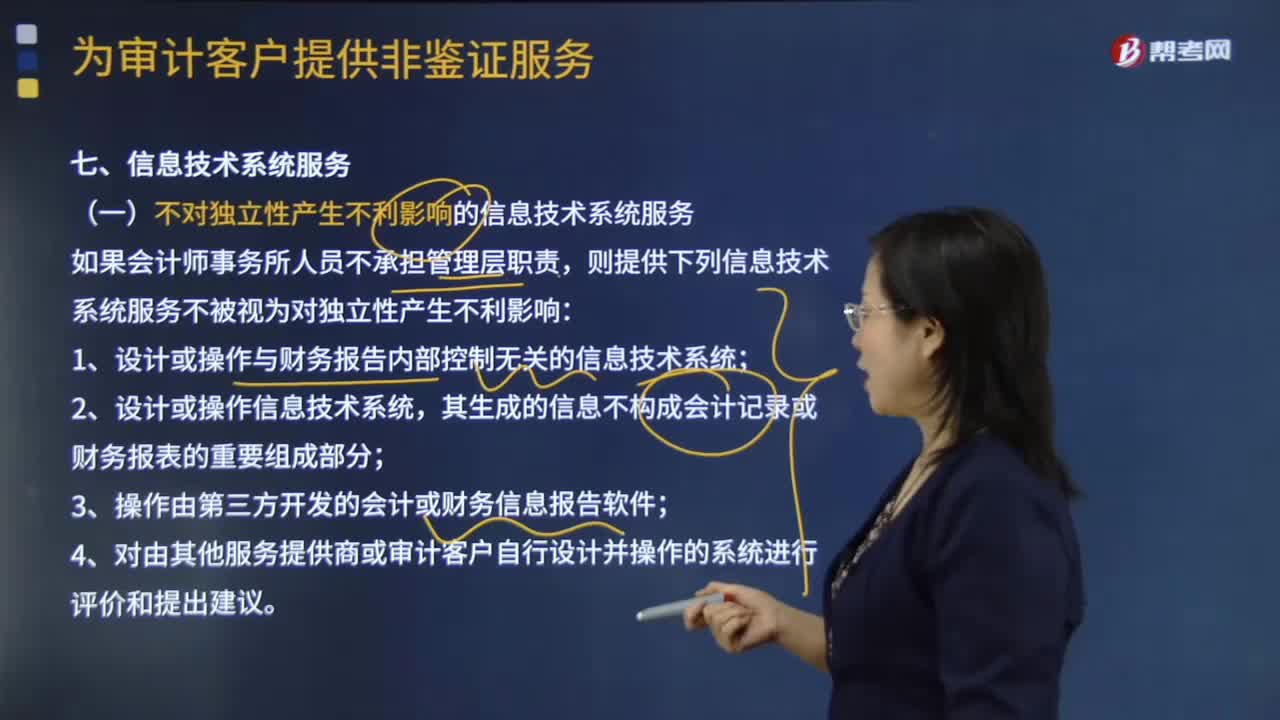

172哪些情况下会计师事务所提供信息技术系统服务不会产生不利影响?:哪些情况下会计师事务所提供信息技术系统服务不会产生不利影响?1.设计或操作与财务报告内部控制无关的信息技术系统,3.操作由第三方开发的会计或财务信息报告软件。4.对由其他服务提供商或审计客户自行设计并操作的系统进行评价和提出建议,(二)向不属于公众利益实体的审计客户提供有关信息技术系统服务:(三)向属于公众利益实体的审计客户提供有关信息技术系统服务;

80

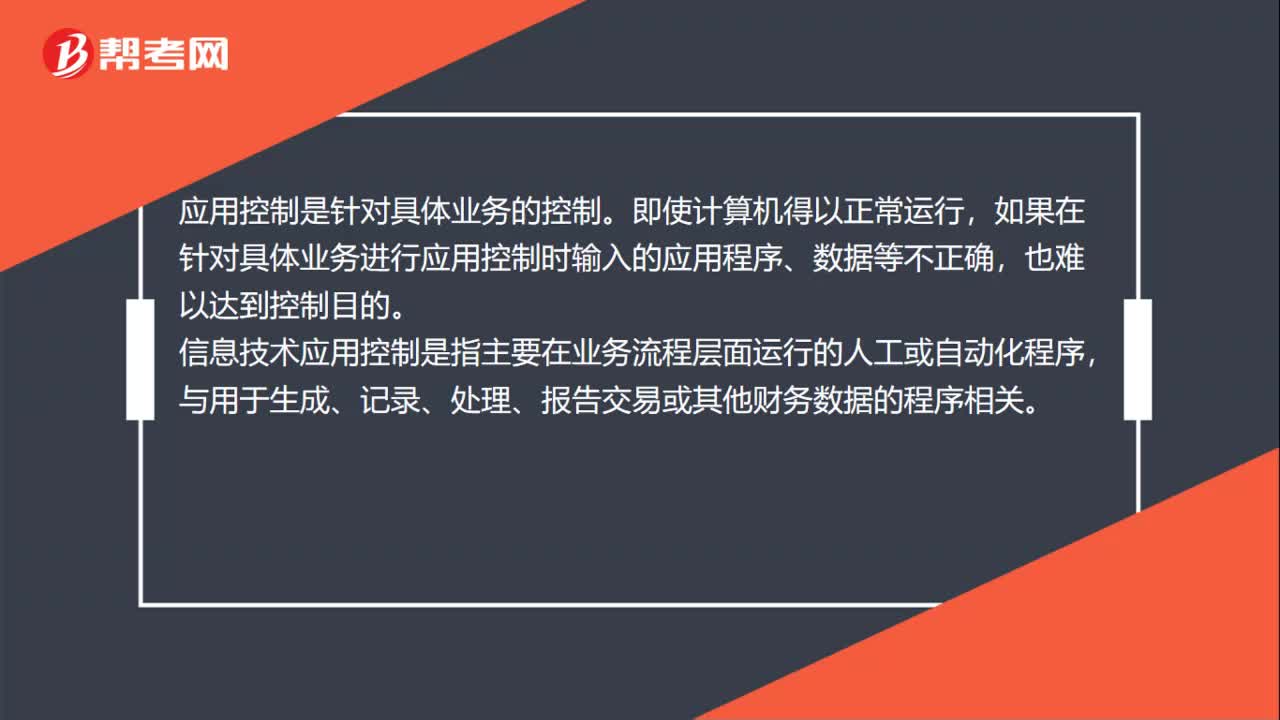

80信息技术应用控制对注册会计师的要求是什么?:信息技术应用控制对注册会计师的要求:注册会计师在执行信息技术应用控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此是识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。应用控制是针对具体业务的控制。如果在针对具体业务进行应用控制时输入的应用程序、数据等不正确,信息技术应用控制是指主要在业务流程层面运行的人工或自动化程序。

88

88信息技术一般控制审计对注册会计师的要求是什么?:信息技术一般控制审计对注册会计师的要求:注册会计师在执行信息技术一般控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。一般控制是针对计算机运行的控制,难以实现正常的应用控制。一般控制的内容包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料