下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样确定信息技术的审计范围?

如果注册会计师计划依赖自动控制或自动信息系统生成的信息,那么他们就需要适当扩大信息技术审计的范围。

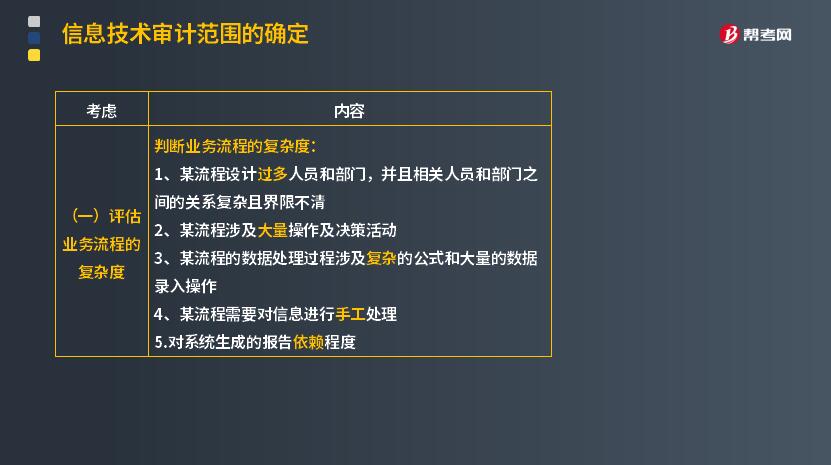

(一)评估业务流程的复杂度

判断业务流程的复杂度:

1. 某流程设计过多人员和部门,并且相关人员和部门之间的关系复杂且界限不清;

2. 某流程涉及大量操作及决策活动;

3. 某流程的数据处理过程涉及复杂的公式和大量的数据录入操作;

4. 某流程需要对信息进行手工处理;

5. 对系统生成的报告依赖程度。

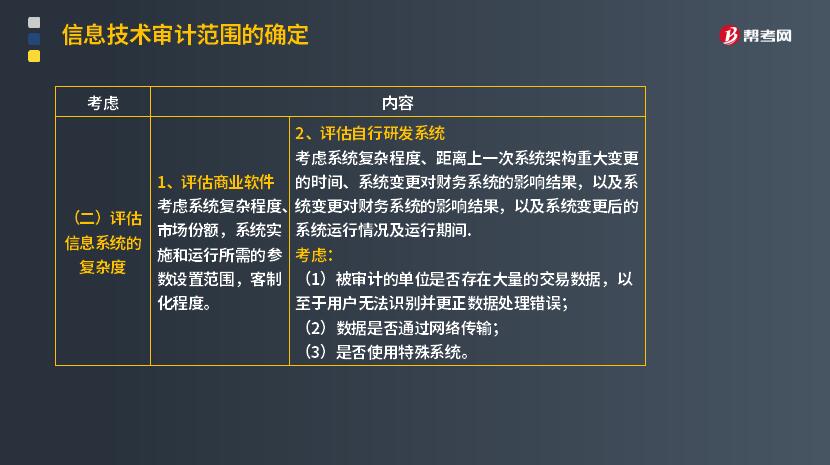

(二)评估信息系统的复杂度

1. 评估商业软件

考虑系统复杂程度、市场份额,系统实施和运行所需的参数设置范围,客制化程度。

2. 评估自行研发系统

考虑系统复杂程度、距离上一次系统架构重大变更的时间、系统变更对财务系统的影响结果,以及系统变更对财务系统的影响结果,以及系统变更后的系统运行情况及运行期间。

考虑:

(1)被审计的单位是否存在大量的交易数据,以至于用户无法识别并更正数据处理错误;

(2)数据是否通过网络传输。

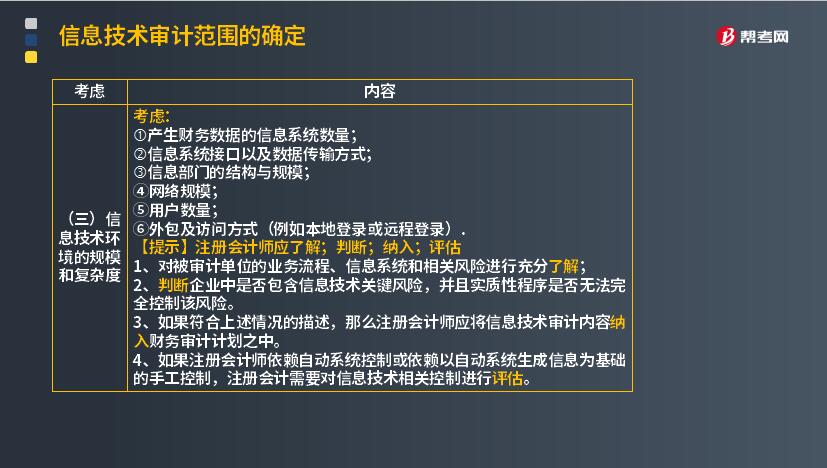

(三)信息技术环境的规模和复杂度

考虑:

(1)产生财务数据的信息系统数量;

(2)信息系统接口以及数据传输方式;

(3)信息部门的结构与规模;

(4)网络规模;

(5)用户数量;

(6)外包及访问方式(例如本地登录或远程登录)。

【提示】注册会计师应了解;判断;纳入;评估。

1. 对被审计单位的业务流程、信息系统和相关风险进行充分了解;

2. 判断企业中是否包含信息技术关键风险,并且实质性程序是否无法完全控制该风险;

3. 如果符合上述情况的描述,那么注册会计师应将信息技术审计内容纳入财务审计计划之中;

4. 如果注册会计师依赖自动系统控制或依赖以自动系统生成信息为基础的手工控制,注册会计需要对信息技术相关控制进行评估。

下面给大家提供一道注册会计师考试的真题,希望大家认真理解,仔细分析,尽快掌握这个知识点。

【2016年注册会计师考试真题】下列有关注册会计师评估被审计单位信息系统的复杂度的说法中,错误的是( )。

A.信息技术环境复杂,意味着信息系统也是复杂的

B.评估信息系统的复杂度,需要考虑系统生成的交易数量

C.评估信息系统的复杂度,需要考虑系统中进行的复杂计算的数量

D.对信息系统复杂度的评估,受被审计单位所使用的系统类型的影响

【答案】 A

【解析】信息技术环境复杂,并不意味着信息系统也复杂。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

47

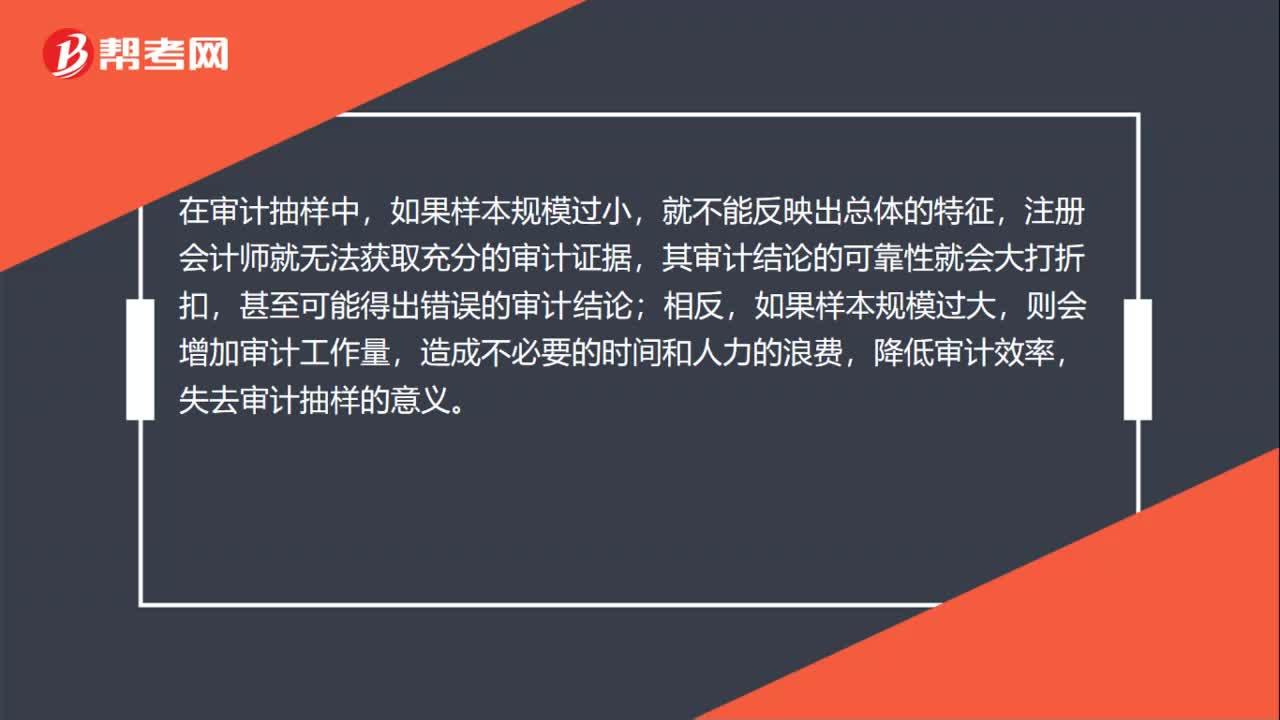

47审计抽样怎样确定样本量?:审计抽样怎样确定样本量?注册会计师需要确定好可接受信赖过度风险,可容忍偏差率以及预计总体偏差。再去确定所需的样本规模,样本规模是指从总体中选取样本项目的数量。在审计抽样中,就不能反映出总体的特征,注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;相反,如果样本规模过大,则会增加审计工作量,造成不必要的时间和人力的浪费,降低审计效率。

31

31信息技术一般控制审计是什么?:信息技术一般控制审计是什么?信息技术一般控制审计是指为了保证信息系统的安全,对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影响的控制措施。一般控制的政策和程序与多个应用系统有关,有助于保证信息系统持续恰当地运行(包括信息的完整性和数据的安全性),支持应用控制作用的有效发挥。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料