下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

不同信息技术环境下有哪些不同的问题?

一、网络环境

很多企业可能使用局域网或互联网将各种类型的计算机、工作站、打印机、服务器等互相连接起来。

在网络环境下,用于处理交易的应用软件和数据文件可能分布于不同位置但互相连接的计算机设备上,由此产生了与内部控制相关的问题,包括对分布于不同位置的服务器的安全、数据和信息的分布及同步、管理监督以及兼容性问题。

二、数据库管理系统

数据库管理系统是一种操纵和管理数据库的大型软件,用于建立、使用和维护数据库,简称DBMS。它对数据库进行统一的管理和控制,以保证数据库的安全性和完整性。

作用:

使用数据库管理系统能够实现不同应用软件之间的数据共享,减少数据冗余,改进对数据的控制,提高数据的决策支撑作用。

【提示】很多被审计单位使用ERP系统实现整个单位数据库系统的整合。

ERP是企业资源计划的简称。ERP是针对物资资源管理(物流)、人力资源管理(人流)、财务资源管理(财流)、信息资源管理(信息流)集成一体化的企业管理软件。ERP系统能够实现会计部门与业务部门的数据共享。

三、电子商务系统

电子商务----指在互联网开放的网络环境下,以信息技术为手段,买卖双方不谋面地进行各种商贸活动,实现消费者的网上购物、商户之间的网上交易和在线电子支付以及各种商务活动、交易活动、金融活动和相关的综合服务活动的一种新型的商业运营模式。

四、外包安排

被审计单位可能将全部或部分的信息技术职能外包给专门的应用软件服务提供商或云计算服务商等计算机服务机构。

1. 注册会计师应当实施与服务机构活动相关的下列程序:

(1)了解服务机构中与内部控制相关的控制以及针对服务机构活动所实施的控制;

(2)获取相关控制运行有效性的证据。

2. 注册会计师通过以下程序获取相关控制运行有效性的证据

(1)了解服务机构注册会计师对服务机构内部控制有效性出具的报告或与控制测试相关的商定程序报告;

(2)测试被审计单位对服务机构活动的控制;

(3)对服务机构实施控制测试。

3. 如果可以获取服务机构注册会计师对服务机构内部控制有效性出具的报告,注册会计师应当评价该报告是否提供了充分、适当的审计证据,以支持注册会计师的意见。

评价时考虑:

(1)对控制的测试涵盖的期间以及与管理层评估时间点的关系;

(2)对控制的测试涵盖的范围、测试的控制及其与企业控制的关联度;

(3)对控制的测试结果,以及服务机构注册会计师对控制运行有效性发表的意见。

172

172哪些情况下会计师事务所提供信息技术系统服务不会产生不利影响?:哪些情况下会计师事务所提供信息技术系统服务不会产生不利影响?1.设计或操作与财务报告内部控制无关的信息技术系统,3.操作由第三方开发的会计或财务信息报告软件。4.对由其他服务提供商或审计客户自行设计并操作的系统进行评价和提出建议,(二)向不属于公众利益实体的审计客户提供有关信息技术系统服务:(三)向属于公众利益实体的审计客户提供有关信息技术系统服务;

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

33

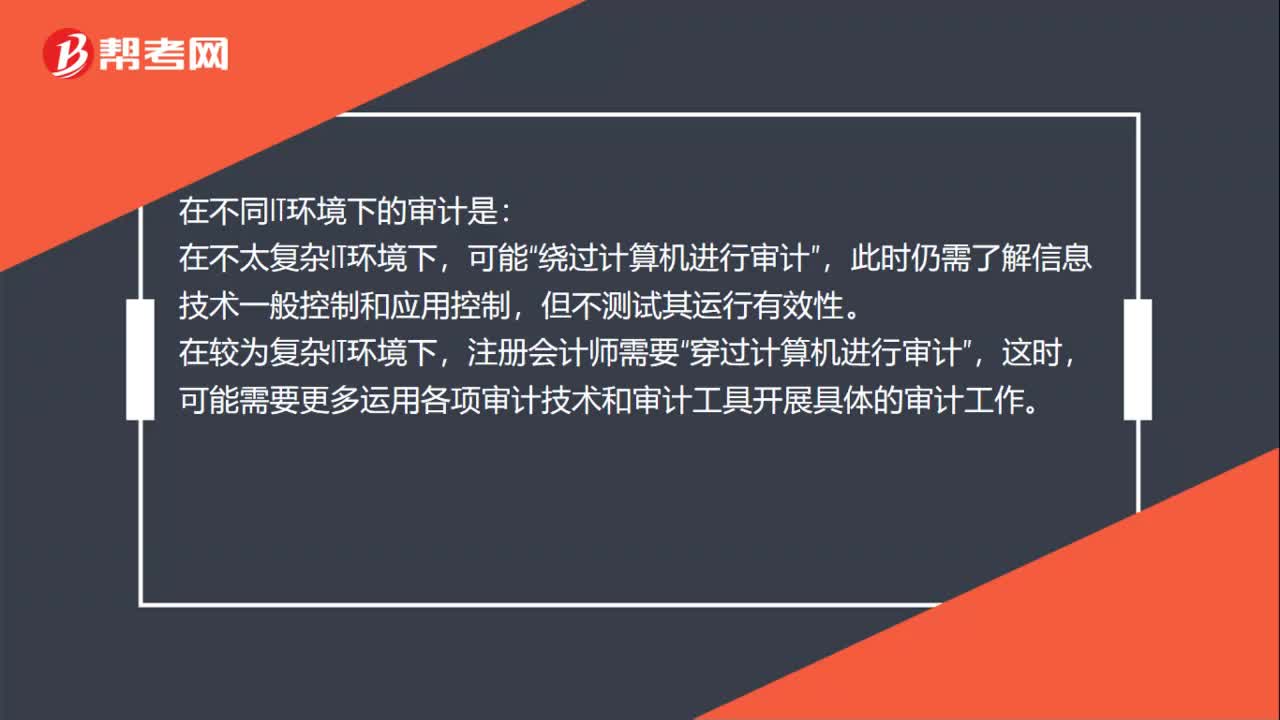

33在不同IT环境下的审计是什么?:在不同IT环境下的审计是:在不太复杂IT环境下,可能“绕过计算机进行审计”此时仍需了解信息技术一般控制和应用控制,但不测试其运行有效性,在较为复杂IT环境下。注册会计师需要,穿过计算机进行审计“这时”可能需要更多运用各项审计技术和审计工具开展具体的审计工作。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料