下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

审计证据会计记录含有的信息有哪些?

审计证据指注册会计师为了得出审计结论、形成审计意见而使用的所有信息,包括构成财务报表基础的会计记录所含有的信息和其他信息。

会计记录中含有的信息有:

会计记录主要包括原始凭证、记账凭证、总分类账和明细分类账、未在记账凭证中反映的对财务报表的其他调整,以及支持成本分配、计算、调节和披露的手工计算表和电子数据表。

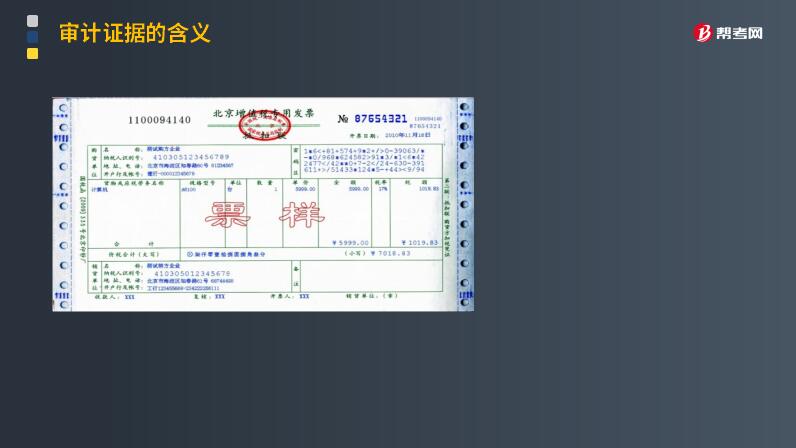

发票票样:

记账凭证:

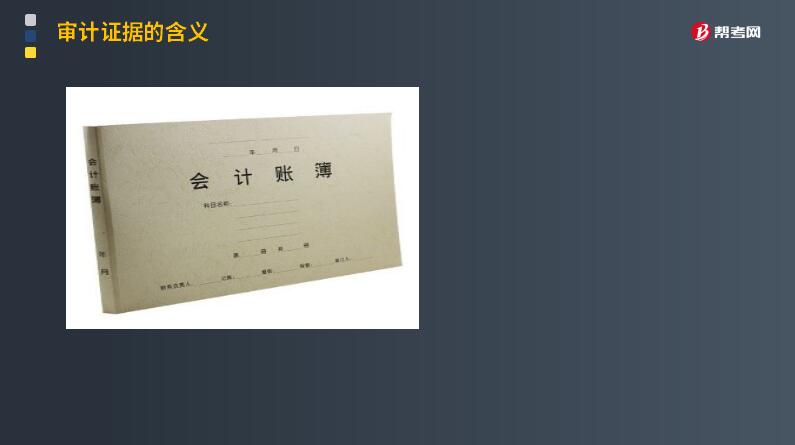

会计账簿:

资产负债表:

会计记录还可能包括:

1. 销售发运单和发票、顾客对账单以及顾客的汇款通知单;

2. 附有验货单的订购单、购货发票的对账单;

3. 考勤卡和其他工时记录、工薪单、个别支付记录和人事档案;

4. 支票存根、电子转移支付记录、银行存款单和银行对账单;

5. 合同记录;

6. 记账凭证;

7. 分类账账户调节表。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

49

49审计证据中会计记录以外的其他信息来源于什么?:审计证据中会计记录以外的其他信息来源于什么?审计证据中会计记录以外的其他信息来源于被审计单位会议记录、内部控制手册、询证函回函、分析师的报告、与竞争者的比较数据,也包括注册会计师获取或编制的分析表等。审计证据的含义指为得出审计结论、形成审计意见而使用的所有信息,包括两类,在审计活动结束时,审计人员要对被审计单位的经济活动是否合法、合规、合理,其会计资料及其他资料是否真实、正确。

71

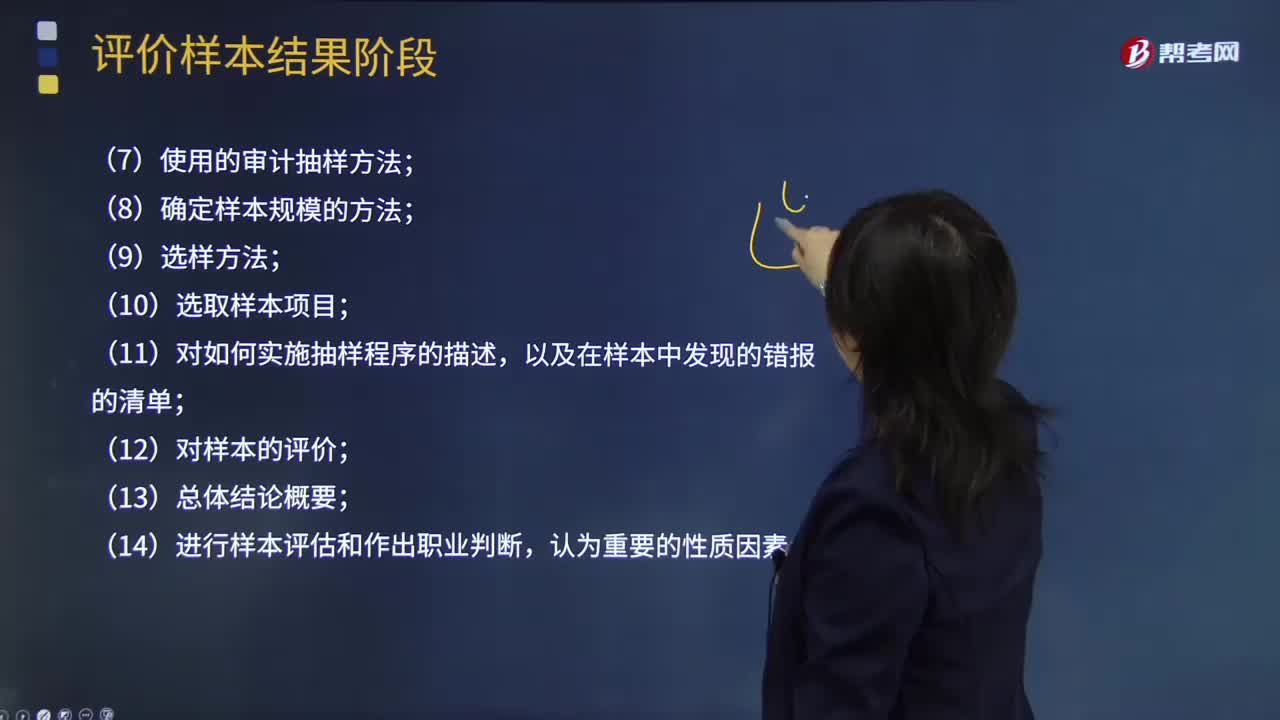

71注册会计师在使用审计抽样时需要记录哪些内容?:注册会计师在使用审计抽样时需要记录哪些内容?采用适当的抽样方法从被审查和评价的审计总体中抽取一定数量有代表性的样本进行测试,以样本审查结果推断总体特征并作出相应结论的过程。在细节测试中使用审计抽样时,注册会计师通常在审计工作底稿中记录下列内容:(2)对总体和抽样单元的定义,包括注册会计师如何考虑总体的完整性;(7)使用的审计抽样方法;(8)确定样本规模的方法;(11)对如何实施抽样程序的描述。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料