下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

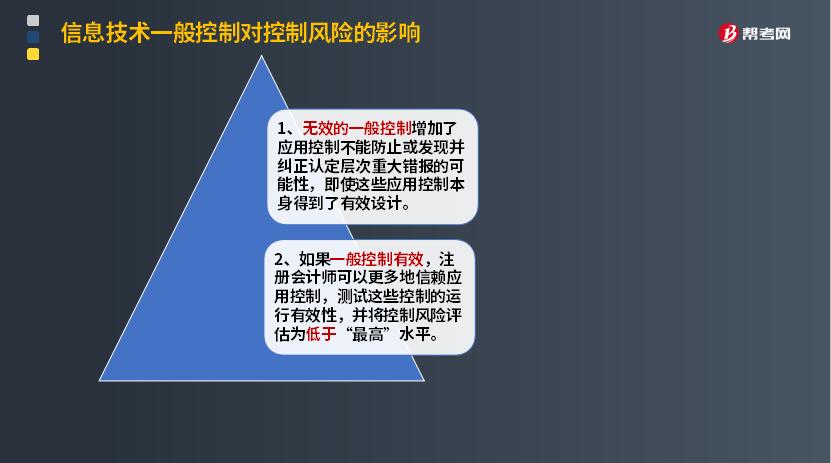

信息技术一般控制对控制风险的影响有哪些?

控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性。控制风险取决于内部控制的设计的合理性和运行的有效性。由于控制的固有局限性,控制风险始终存在。

信息系统一般性控制是指为了保证信息系统的安全,对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影响的控制措施。

1. 无效的一般控制增加了应用控制不能防止或发现并纠正认定层次重大错报的可能性,即使这些应用控制本身得到了有效设计。

2. 如果一般控制有效,注册会计师可以更多地信赖应用控制,测试这些控制的运行有效性,并将控制风险评估为低于“最高”水平。

53

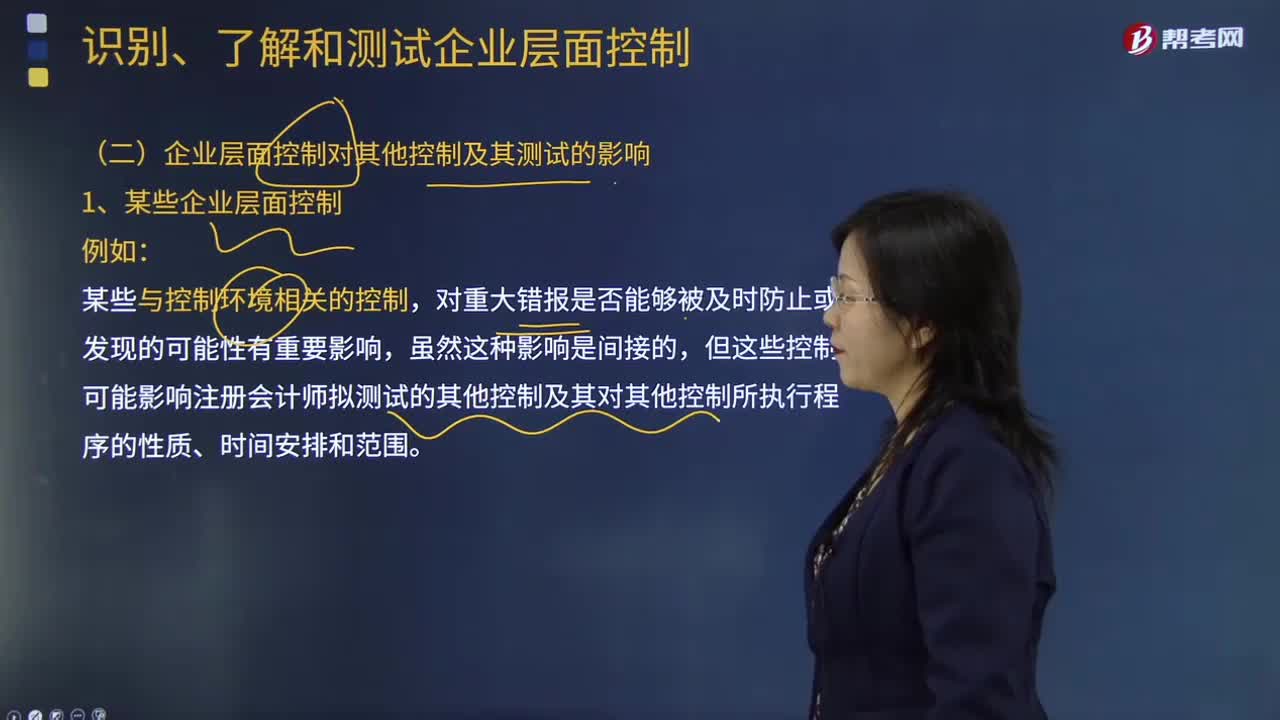

53审计企业层面控制对其他控制及其测试有哪些影响?:审计企业层面控制对其他控制及其测试有哪些影响?对重大错报是否能够被及时防止或发现的可能性有重要影响,但这些控制可能影响注册会计师拟测试的其他控制及其对其他控制所执行程序的性质、时间安排和范围。被审计单位是否制定了合适的经营理念以及管理基调对于一个有效的内部控制是非常重要的。虽然这些与控制环境相关的控制与某个财务报表的认定没有直接关联。

31

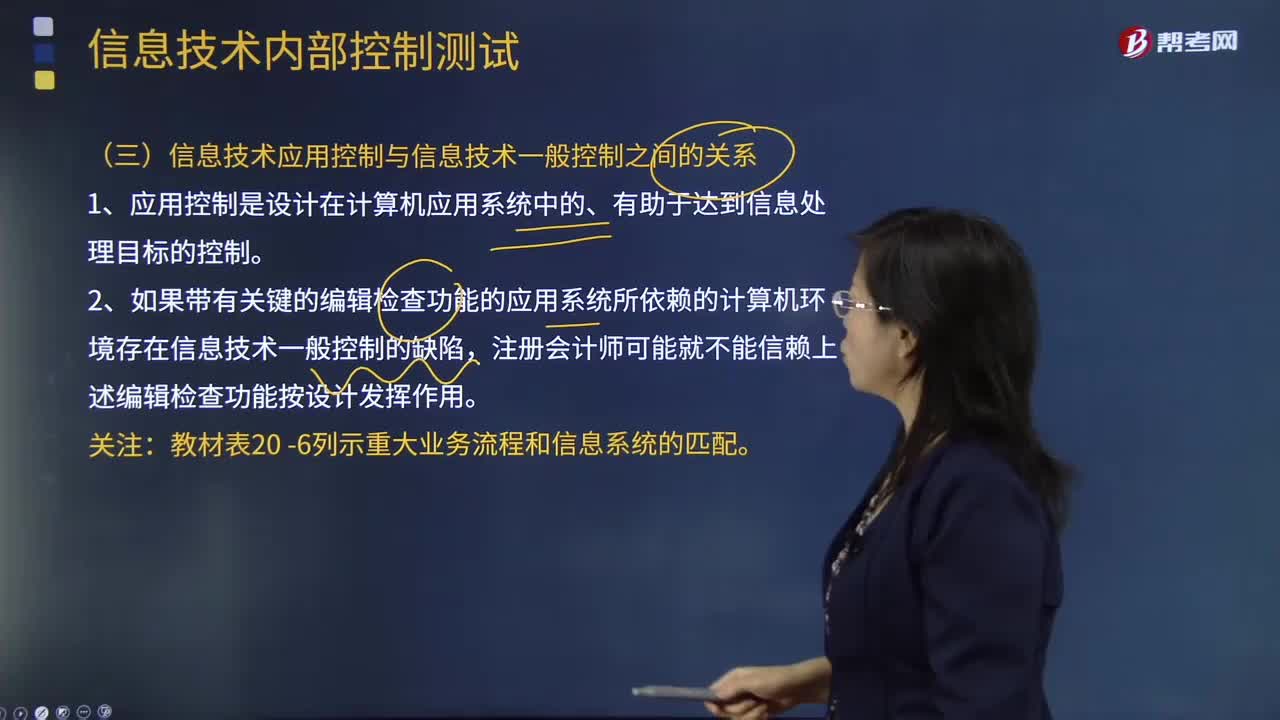

31信息技术应用控制与信息技术一般控制之间有什么关系?:许多应用系统中包含很多编辑检查来帮助确保录入数据的准确性。格式检查(如日期格式或数字格式)、存在性检查(如客户编码存在于客户主数据文档之中),如果录入数据的某一-要素未通过编辑检查,那么系统可能拒绝录入该数据或系统可能将该录人数据拖人系统生成的例外报告之中,如果带有关键的编辑检查功能的应用系统所依赖的计算机环境存在信息技术一般控制的缺陷,注册会计师可能就不能信赖上述编辑检查功能按设计发挥作用。

143

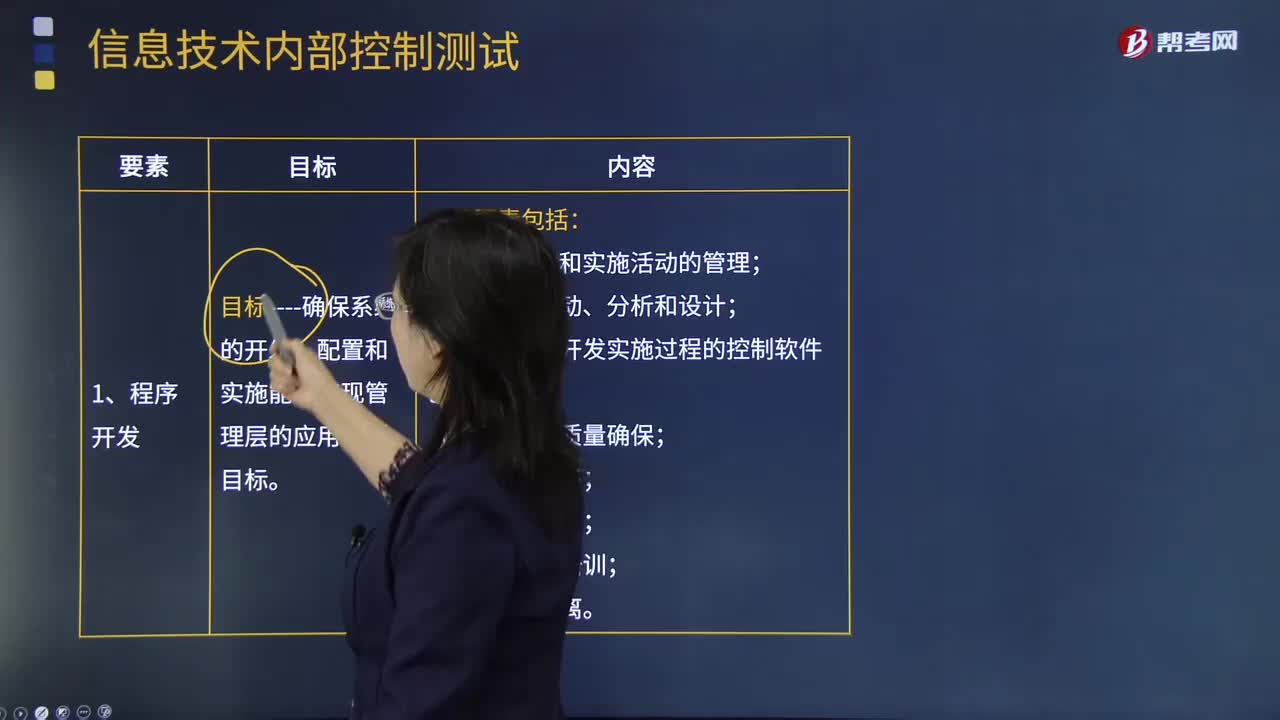

143什么是信息技术一般控制测试?:就需要从信息技术一般控制审计与信息技术应用控制审计两方面进行考虑。对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影响的控制措施,这是因为有效的信息技术一般控制确保了应用系统控制和依赖计算机处理的自动会计程序得以持续有效地运行。注册会计师应当清楚记录信息技术一般控制与关键的自动应用控制及接口、关键的自动会计程序、关键手工控制使用的系统生成数据和报告。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料