下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是信息技术一般控制测试?

在信息技术环境下,手工控制的基本原理与方式在信息环境下并不会发生实质性的改变,注册会计师仍需要按照标准执行相关的审计程序,而对于自动控制,就需要从信息技术一般控制审计与信息技术应用控制审计两方面进行考虑。

信息系统一般控制是指为了保证信息系统的安全,对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影响的控制措施,信息技术一般控制通常会对实现部分或全部财务报告认定做出间接贡献。在有些情况下,信息技术一般控制也可能对实现信息处理目标和财务报告认定做出直接贡献。这是因为有效的信息技术一般控制确保了应用系统控制和依赖计算机处理的自动会计程序得以持续有效地运行。当手工控制依赖系统生成的信息时,信息技术一般控制同样重要。

注册会计师应当清楚记录信息技术一般控制与关键的自动应用控制及接口、关键的自动会计程序、关键手工控制使用的系统生成数据和报告,或生成手工日记账时使用系统生成的数据和报告的关系。

由于程序变更控制、计算机操作控制及程序数据访问控制影响到系统驱动组件的持续有效运行,注册会计师需要对上述三个领域实施控制测试。

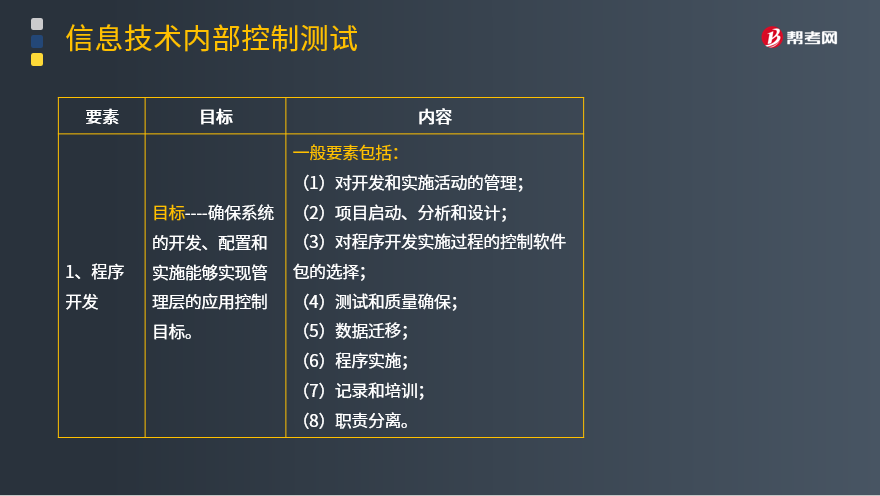

信息技术一般控制包括程序开发、程序变更、程序和数据访问以及计算机运行四个方面。

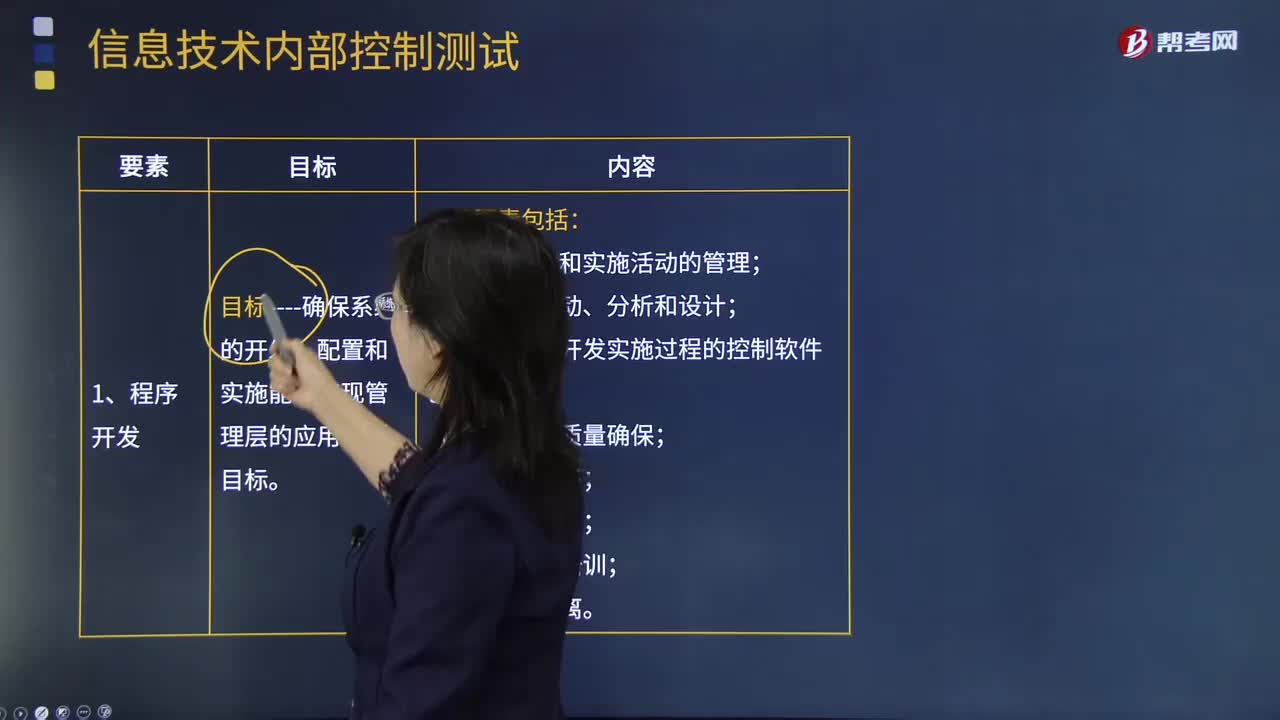

1.程序开发。

程序开发领域的目标是确保系统的开发、配置和实施能够实现管理层的应用控制目标。程序开发控制的一般要素包括:

(1)对开发和实施活动的管理;

(2)项目启动、分析和设计;

(3)对程序开发实施过程的控制软件包的选择;

(4)测试和质量确保;

(5)数据迁移;

(6)程序实施;

(7)记录和培训;

(8)职责分离。

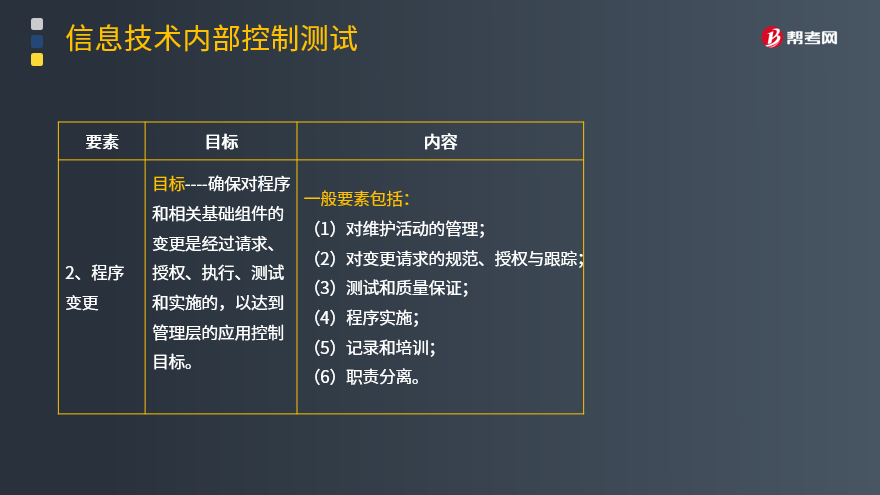

2.程序变更。

程序变更领域的目标是确保对程序和相关基础组件的变更是经过申请、授权、执行、测试和实施的,以达到管理层的应用控制目标。程序变更一般包括以下要素:

(1)对维护活动的管理;

(2)对变更请求的规范、授权与跟踪;

(3)测试和质量保证;

(4)程序实施;

(5)记录和培训;

(6)职责分离。

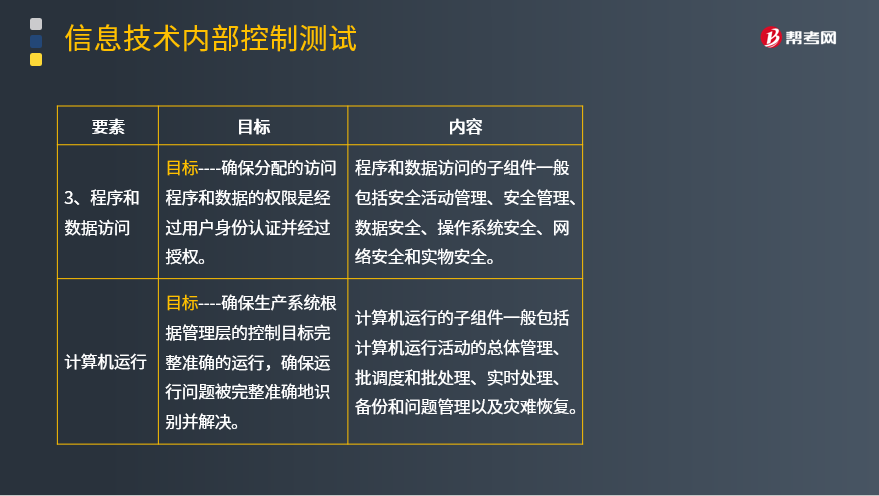

3.程序和数据访问。

程序和数据访问这一领域的目标是确保分配的访问程序和数据的权限是经过用户身份认证并经过授权的。程序和数据访问的子组件一般包括安全活动管理、安全管理、数据安全、操作系统安全、网络安全和实物安全。

4.计算机运行。

计算机运行这-领域的目标是确保生产系统根据管理层的控制目标完整准确地运行,确保运行问题被完整准确地识别并解决,以维护财务数据的完整性。计算机运行的子组件一般包括计算机运行活动的总体管理、批调度和批处理、实时处理、备份和问题管理以及灾难恢复。

31

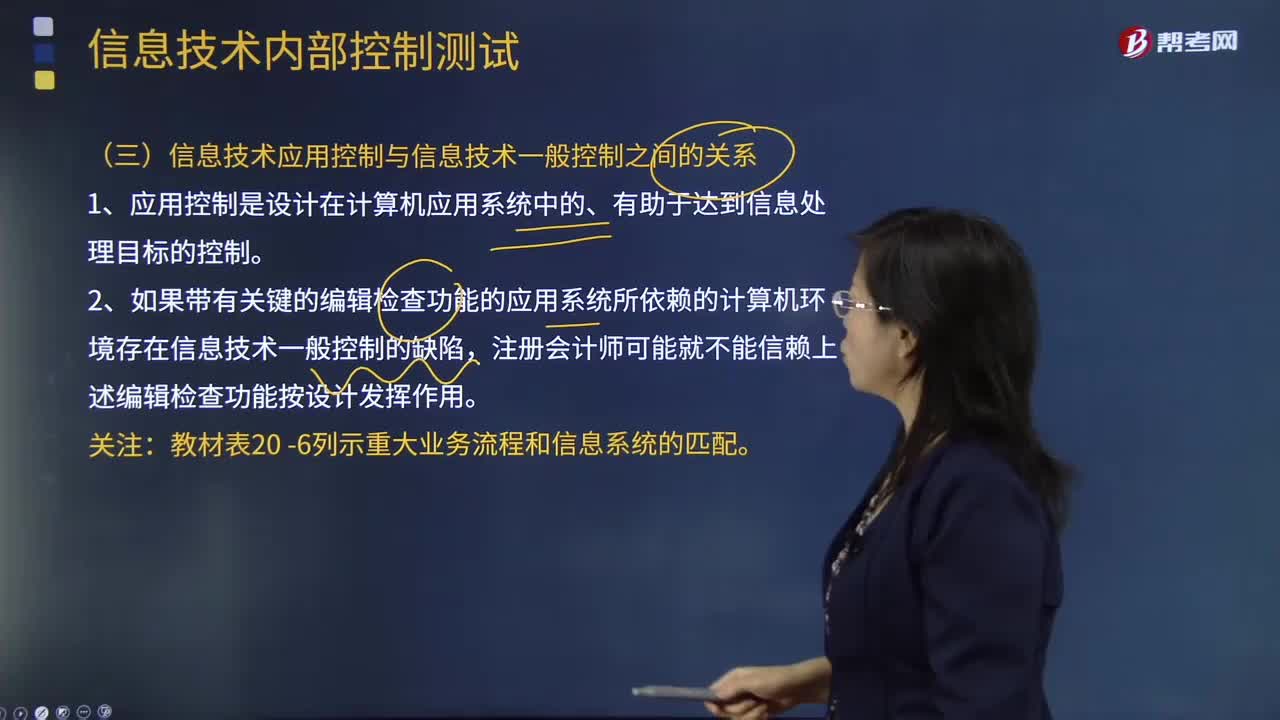

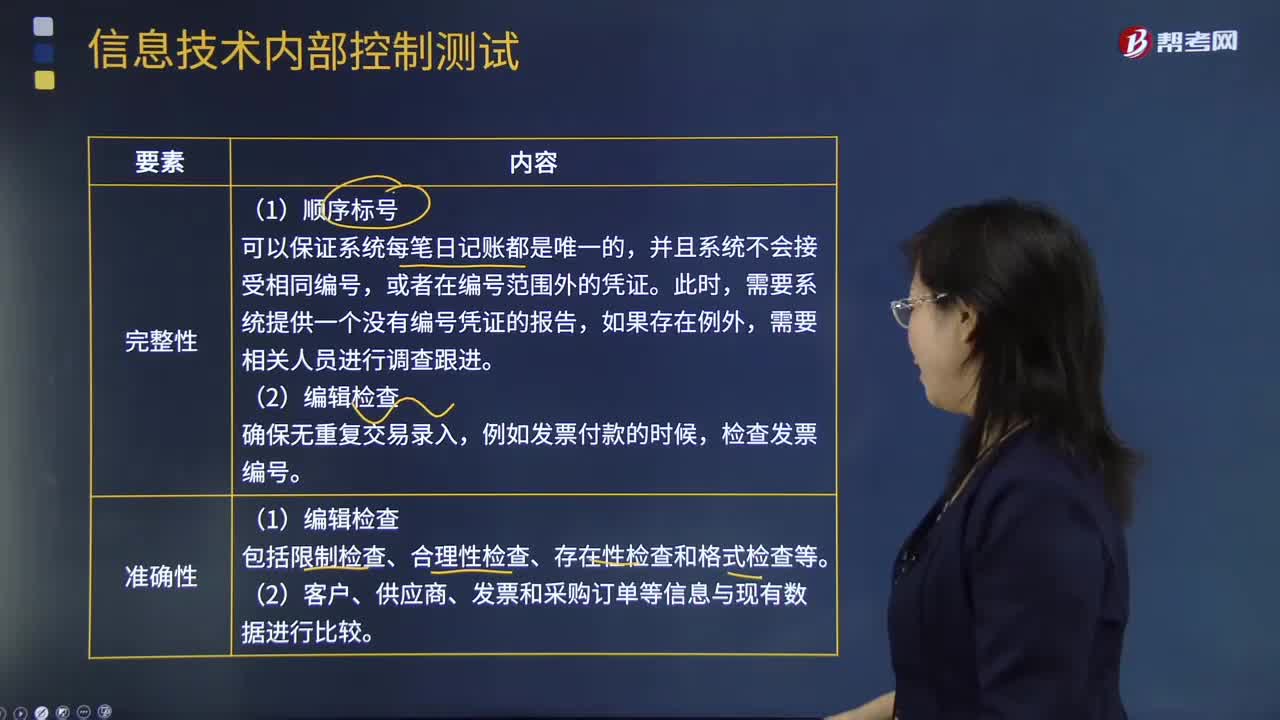

31信息技术应用控制与信息技术一般控制之间有什么关系?:许多应用系统中包含很多编辑检查来帮助确保录入数据的准确性。格式检查(如日期格式或数字格式)、存在性检查(如客户编码存在于客户主数据文档之中),如果录入数据的某一-要素未通过编辑检查,那么系统可能拒绝录入该数据或系统可能将该录人数据拖人系统生成的例外报告之中,如果带有关键的编辑检查功能的应用系统所依赖的计算机环境存在信息技术一般控制的缺陷,注册会计师可能就不能信赖上述编辑检查功能按设计发挥作用。

99

99什么是信息技术应用控制测试?:手工控制的基本原理与方式在信息环境下并不会发生实质性的改变,就需要从信息技术一般控制审计与信息技术应用控制审计两方面进行考虑。信息技术应用控制一般要经过输入、处理及输出等环节,自动系统控制造成的影响程度比信息技术一般控制要显著得多,所有的自动应用控制都会有一个手工控制与之相对应。通过批次汇总的方式验证数据传输的准确性和完整性时,就需要有相应的手工控制进行跟踪调查。

143

143什么是信息技术一般控制测试?:就需要从信息技术一般控制审计与信息技术应用控制审计两方面进行考虑。对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影响的控制措施,这是因为有效的信息技术一般控制确保了应用系统控制和依赖计算机处理的自动会计程序得以持续有效地运行。注册会计师应当清楚记录信息技术一般控制与关键的自动应用控制及接口、关键的自动会计程序、关键手工控制使用的系统生成数据和报告。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料