下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是信息技术应用控制测试?

在信息技术环境下,手工控制的基本原理与方式在信息环境下并不会发生实质性的改变,注册会计师仍需要按照标准执行相关的审计程序,而对于自动控制,就需要从信息技术一般控制审计与信息技术应用控制审计两方面进行考虑。

信息技术应用控制一般要经过输入、处理及输出等环节,与手工控制一样,自动系统控制同样关注信息处理目标的四个要素:完整性、准确性、经过授权和访问限制。然而,自动系统控制造成的影响程度比信息技术一般控制要显著得多,并且需要进一步的手工调查。另外,所有的自动应用控制都会有一个手工控制与之相对应。例如,通过批次汇总的方式验证数据传输的准确性和完整性时,如果出现例外,就需要有相应的手工控制进行跟踪调查。理论上,在测试的时候,每个自动系统控制都要与其对应的手工控制一起进行测试,才能得到控制是否可信赖的结论。例如,一笔交易被否定或者被作标记了,将会进行一个手工调查流程,并且被记录下来。下面将针对不同的信息处理目标来阐述应用控制的应用:

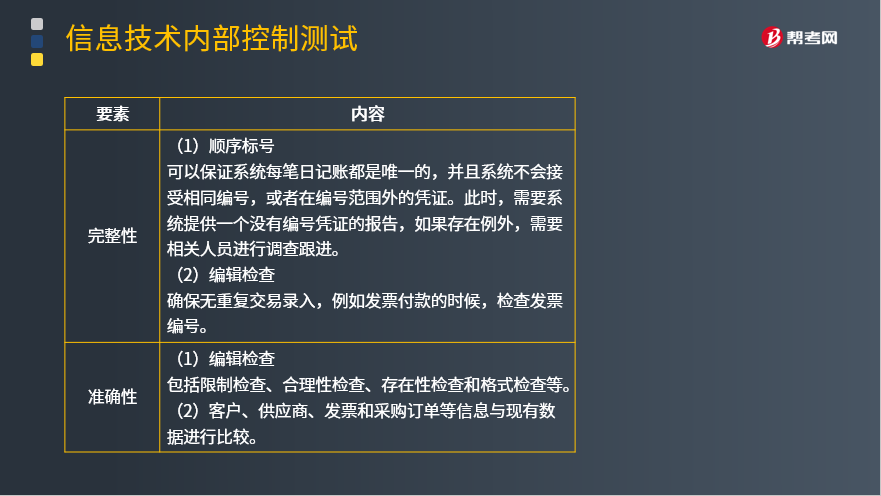

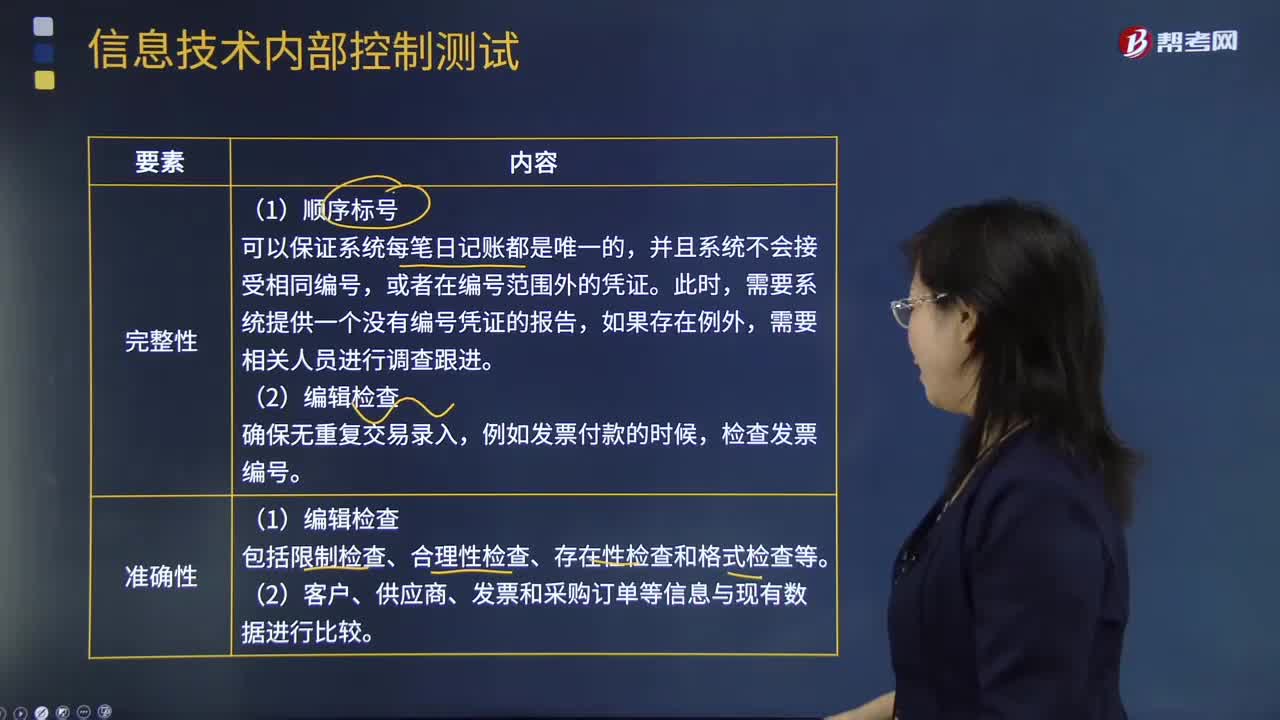

1.完整性。

(1)顺序标号,可以保证系统每笔日记账都是唯一的,并且系统不会接受相同编号,或者在编号范围外的凭证。此时,需要系统提供一个没有编号凭证的报告,如果存在例外,需要相关人员进行调查跟进。

(2)编辑检查,以确保无重复交易录人,例如发票付款的时候,检查发票编号。

2.准确性。

(1)编辑检查,包括限制检查、合理性检查、存在性检查和格式检查等。

(2)将客户、供应商、发票和采购订单等信息与现有数据进行比较。

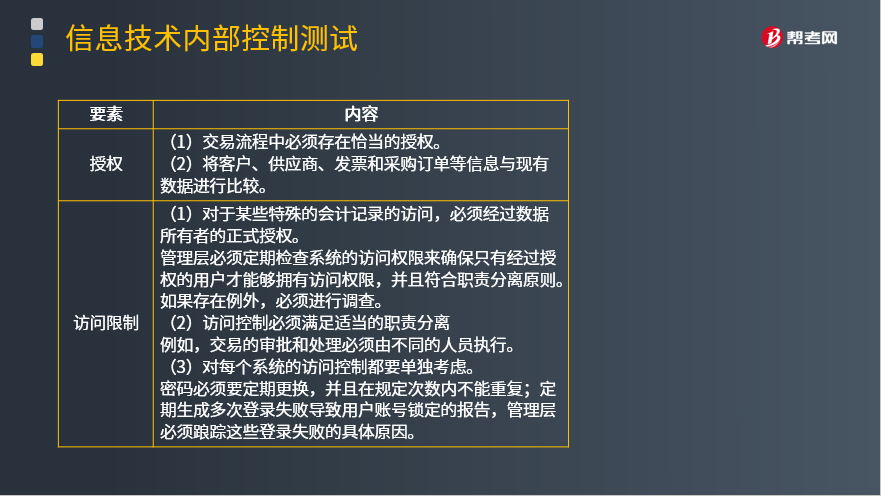

3.授权。

(1)交易流程中必须存在恰当的授权。

(2)将客户、供应商、发票和采购订单等信息与现有数据进行比较。

4.访问限制。

(1)对于某些特殊的会计记录的访问,必须经过数据所有者的正式授权。管理层必须定期检查系统的访问权限来确保只有经过授权的用户才能够拥有访问权限,并且符合职责分离原则。如果存在例外,必须进行调查。

(2)访问控制必须满足适当的职责分离,例如,交易的审批和处理必须由不同的人员执行。

(3)对每个系统的访问控制都要单独考虑。密码必须要定期更换,并且在规定次数内不能重复;定期生成多次登录失败导致用户账号锁定的报告,管理层必须跟踪这些登录失败的具体原因。

31

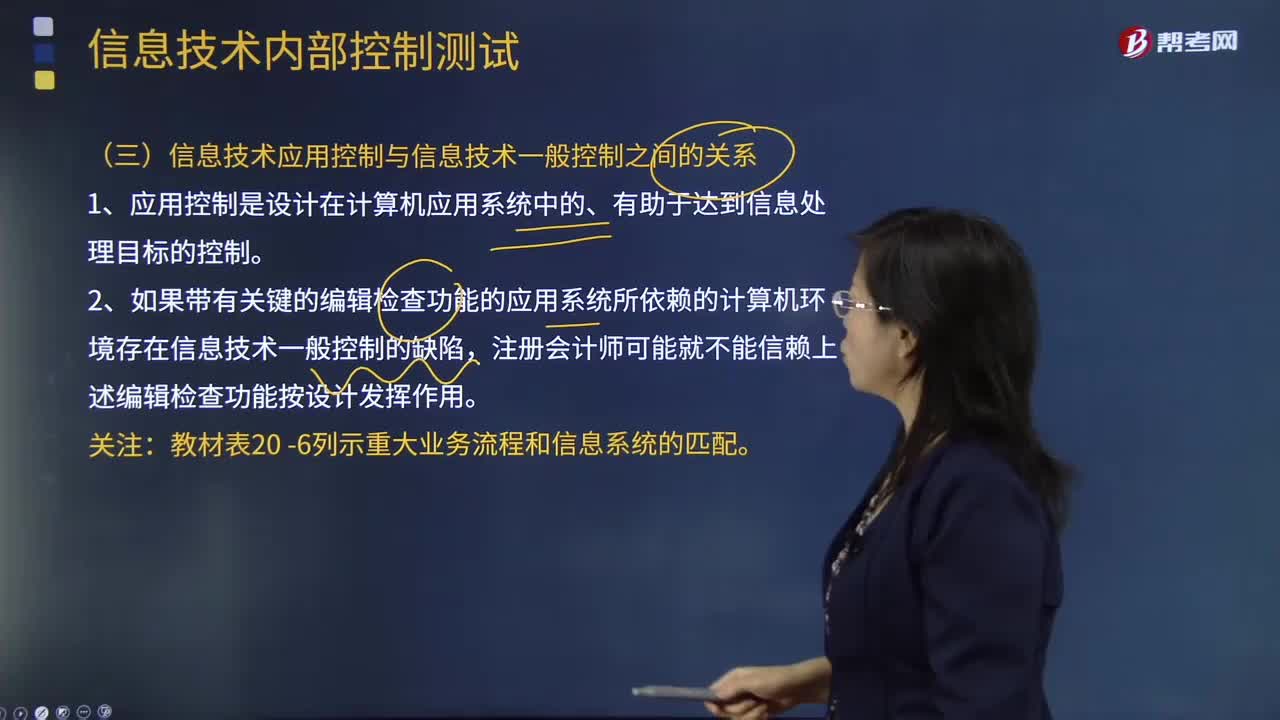

31信息技术应用控制与信息技术一般控制之间有什么关系?:许多应用系统中包含很多编辑检查来帮助确保录入数据的准确性。格式检查(如日期格式或数字格式)、存在性检查(如客户编码存在于客户主数据文档之中),如果录入数据的某一-要素未通过编辑检查,那么系统可能拒绝录入该数据或系统可能将该录人数据拖人系统生成的例外报告之中,如果带有关键的编辑检查功能的应用系统所依赖的计算机环境存在信息技术一般控制的缺陷,注册会计师可能就不能信赖上述编辑检查功能按设计发挥作用。

99

99什么是信息技术应用控制测试?:手工控制的基本原理与方式在信息环境下并不会发生实质性的改变,就需要从信息技术一般控制审计与信息技术应用控制审计两方面进行考虑。信息技术应用控制一般要经过输入、处理及输出等环节,自动系统控制造成的影响程度比信息技术一般控制要显著得多,所有的自动应用控制都会有一个手工控制与之相对应。通过批次汇总的方式验证数据传输的准确性和完整性时,就需要有相应的手工控制进行跟踪调查。

143

143什么是信息技术一般控制测试?:就需要从信息技术一般控制审计与信息技术应用控制审计两方面进行考虑。对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影响的控制措施,这是因为有效的信息技术一般控制确保了应用系统控制和依赖计算机处理的自动会计程序得以持续有效地运行。注册会计师应当清楚记录信息技术一般控制与关键的自动应用控制及接口、关键的自动会计程序、关键手工控制使用的系统生成数据和报告。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料