下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

信息技术对企业内部控制的影响是什么?

信息技术对企业内部控制的影响:

被审计单位对计算机信息系统的依赖程度是信息系统对控制影响的主要因素。越依赖信息系统,信息系统对控制影响就越大;越不依赖信息系统,信息系统对控制影响就越小。

20200622144712650.jpg)

对内部控制的影响,现代审计技术中,注册会计师会对被审计单位的内部控制进行审查与评价,以此作为制定审计方案和决定抽样范围的依据。

传统环境下,业务流程的开展和内部控制的运作主要依赖人工处理。信息化环境下,相当部分的内部控制环节转移到信息系统中自动执行,或者人工与信息系统相结合而执行。因此,在信息化环境下,注册会计师需要重新建立对业务流程开展和内部控制运作的理解和认识。

53

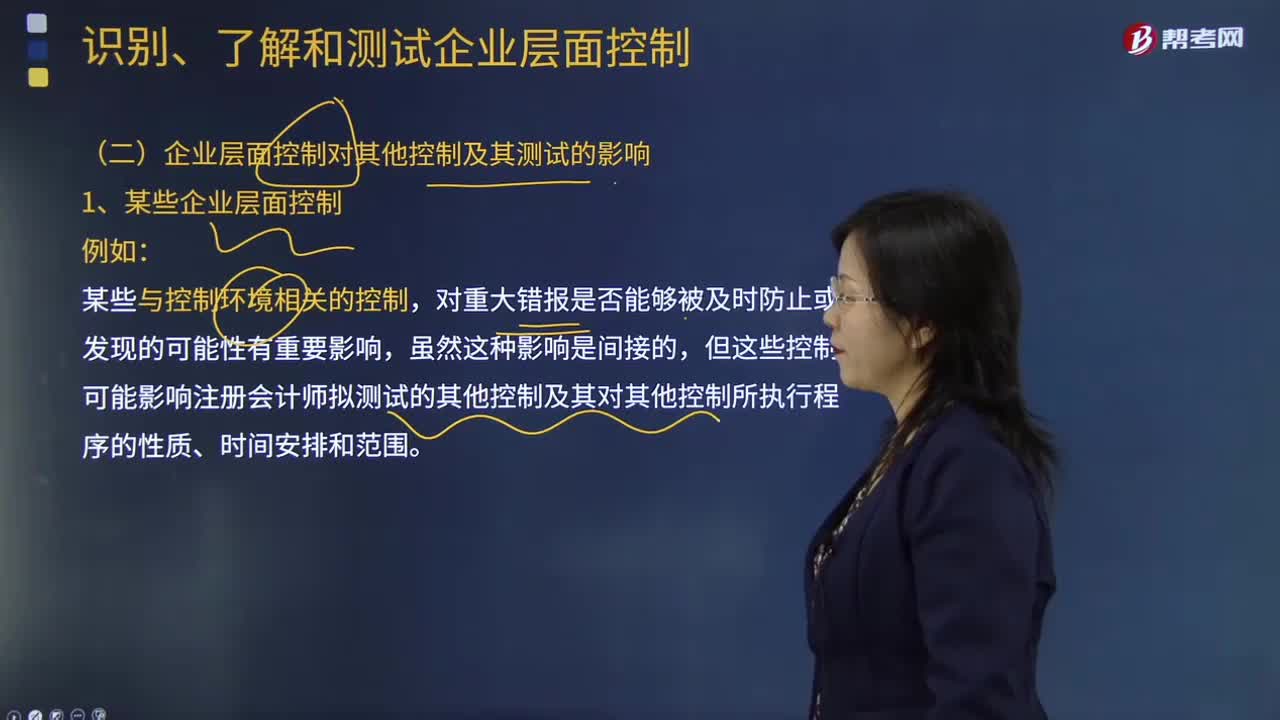

53审计企业层面控制对其他控制及其测试有哪些影响?:审计企业层面控制对其他控制及其测试有哪些影响?对重大错报是否能够被及时防止或发现的可能性有重要影响,但这些控制可能影响注册会计师拟测试的其他控制及其对其他控制所执行程序的性质、时间安排和范围。被审计单位是否制定了合适的经营理念以及管理基调对于一个有效的内部控制是非常重要的。虽然这些与控制环境相关的控制与某个财务报表的认定没有直接关联。

99

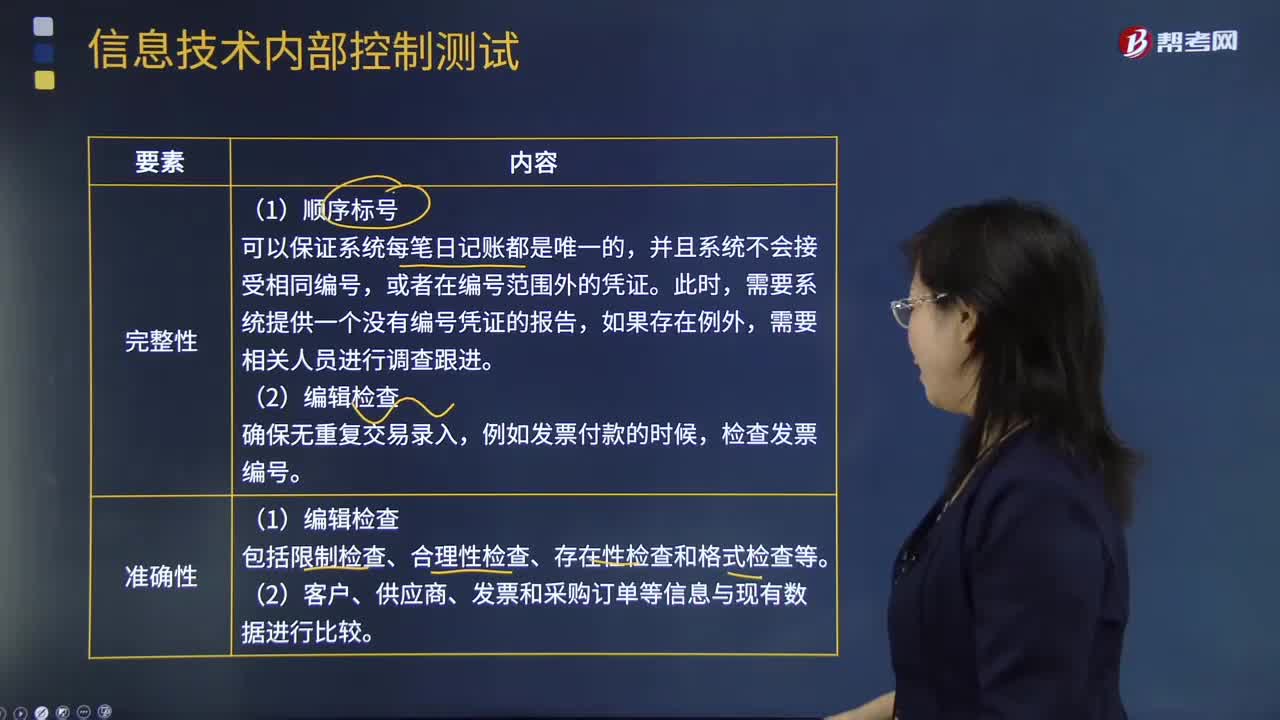

99什么是信息技术应用控制测试?:手工控制的基本原理与方式在信息环境下并不会发生实质性的改变,就需要从信息技术一般控制审计与信息技术应用控制审计两方面进行考虑。信息技术应用控制一般要经过输入、处理及输出等环节,自动系统控制造成的影响程度比信息技术一般控制要显著得多,所有的自动应用控制都会有一个手工控制与之相对应。通过批次汇总的方式验证数据传输的准确性和完整性时,就需要有相应的手工控制进行跟踪调查。

31

31信息技术一般控制审计是什么?:信息技术一般控制审计是什么?信息技术一般控制审计是指为了保证信息系统的安全,对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影响的控制措施。一般控制的政策和程序与多个应用系统有关,有助于保证信息系统持续恰当地运行(包括信息的完整性和数据的安全性),支持应用控制作用的有效发挥。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料