-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

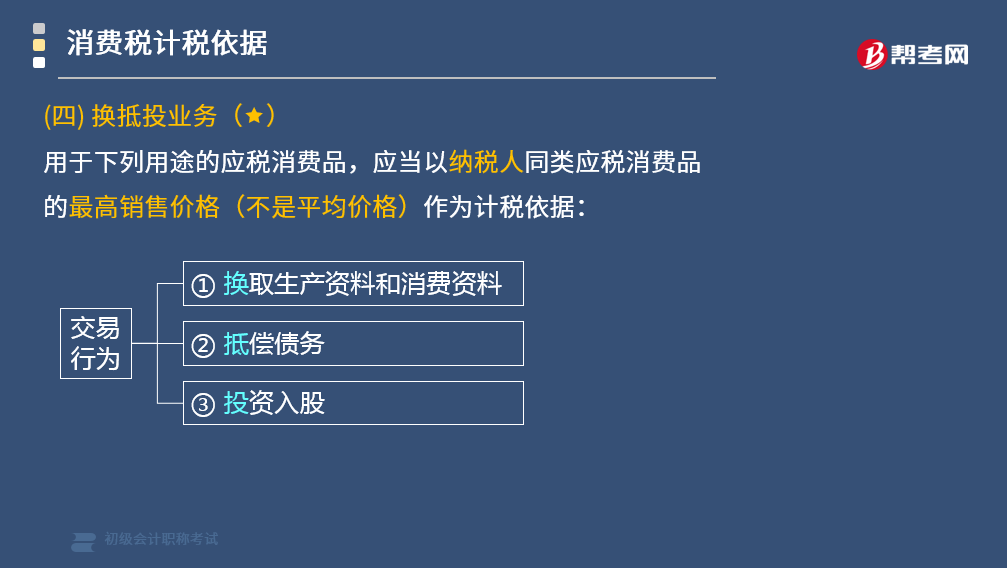

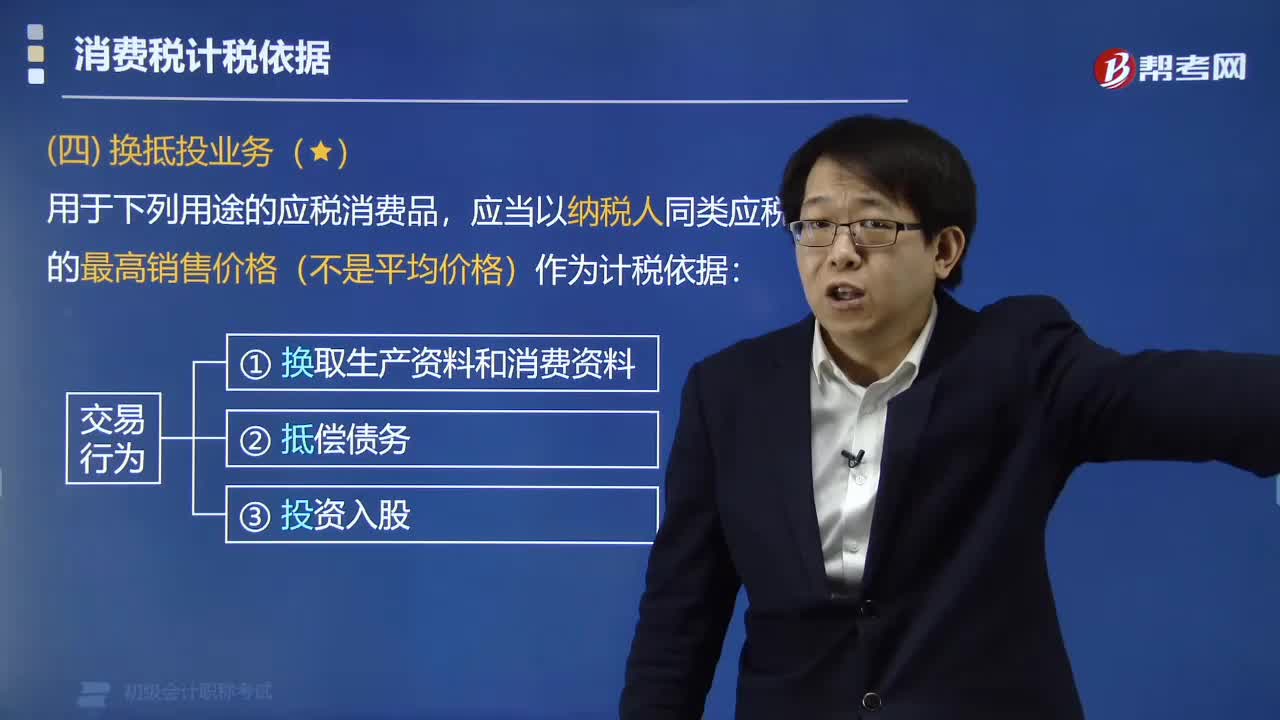

用于哪些用途的应税消费品可以作为计税依据?

用于下列用途的应税消费品,应当以纳税人同类应税消费品的最高销售价格(不是平均价格)作为计税依据:

(1)换取生产资料和消费资料;

(2)抵偿债务;

(3)投资入股。

【提示】使用最高销售价格作为计税依据计算消费税的仅限于“换投抵”业务,如果纳税人将应税消费品用于连续生产应税消费品以外的其他方面的,需要核定销售额(按同类消费品的平均销售价格、组成计税价格)计算纳税。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题·单选题】甲汽车厂将1辆生产成本5万元的自产小汽车用于抵偿债务,同型号小汽车不含增值税的平均售价10万元/辆,不含增值税最高售价12万元/辆。已知小汽车消费税税率为5%。该笔业务应缴纳消费税税额为( )。

A.1×5×5%=0.25(万元)

B.1×10×5%=0.5(万元)

C.1×12×5%=0.6(万元)

D.1×5×(1+5%)×5%=0.2625(万元)

【答案】C

【解析】纳税人用于"换取生产资料和消费资料、投资入股、抵偿债务"等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算征收消费税。

20

20

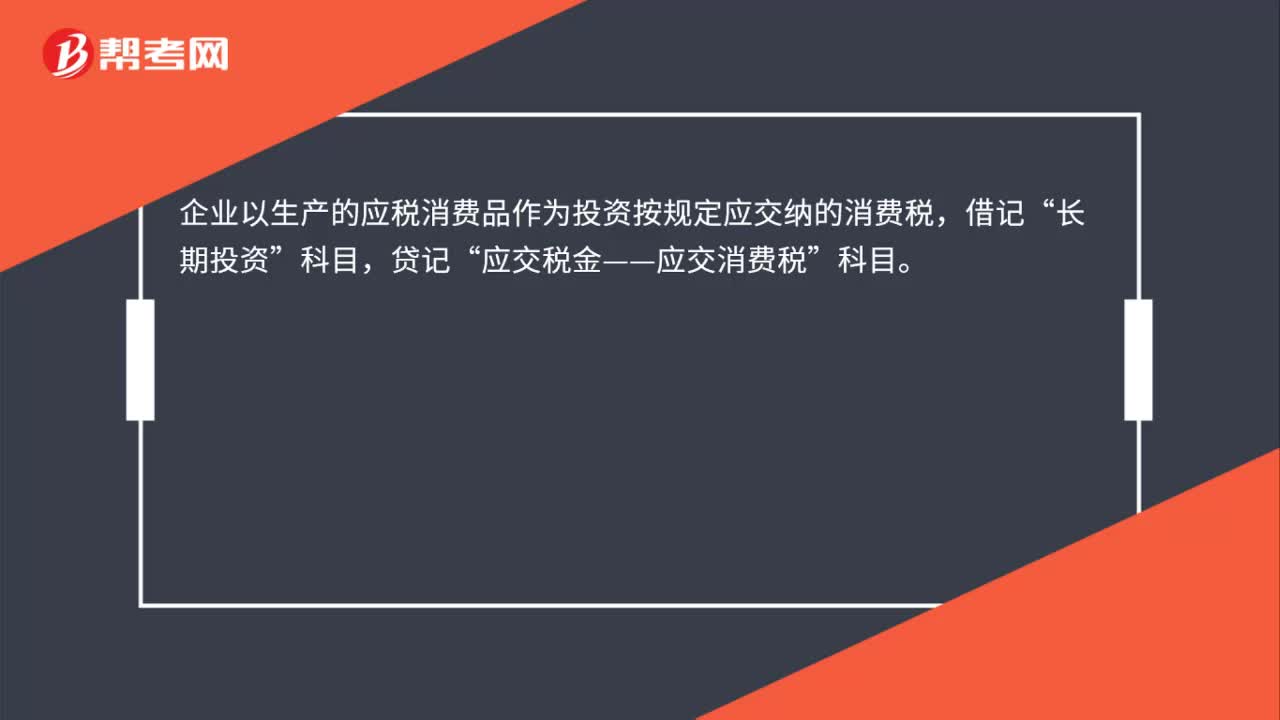

应税消费品用于投资时的消费税计入哪个科目?:应税消费品用于投资时的消费税计入哪个科目?企业以生产的应税消费品作为投资按规定应交纳的消费税,借记“长期投资”贷记“应交税金——应交消费税”科目。

267

267

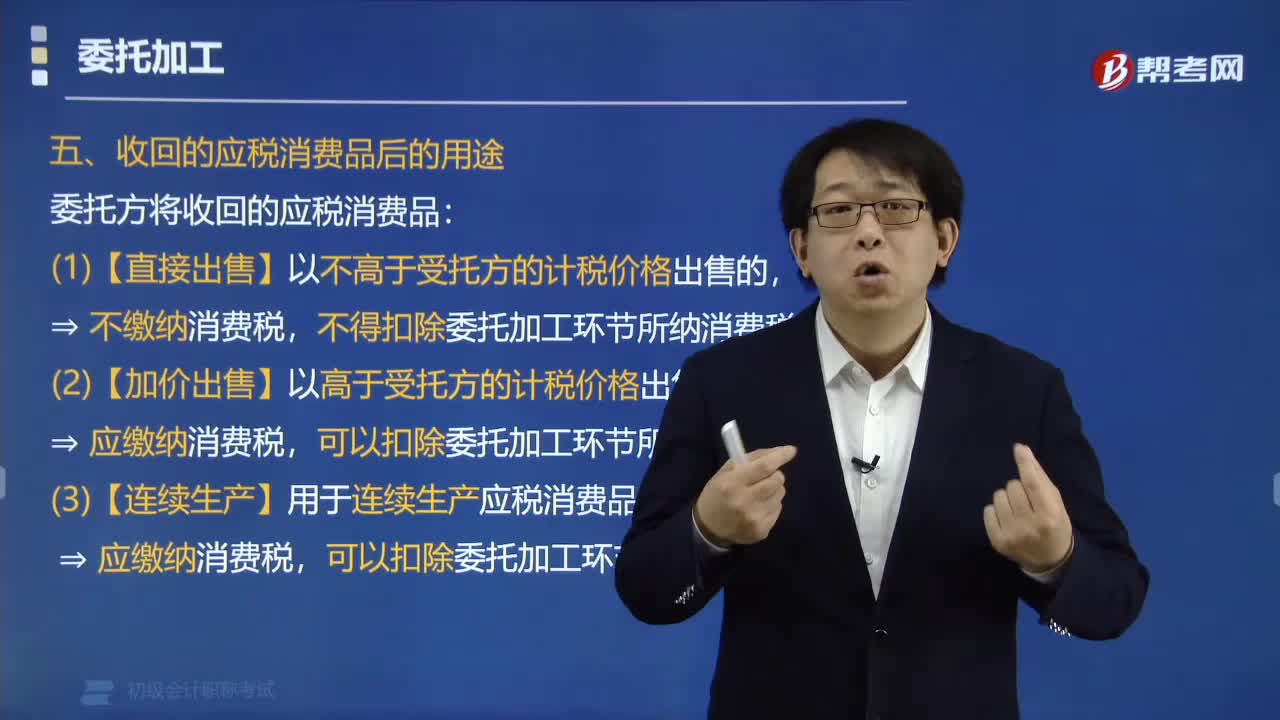

委托方收回的应税消费品有哪些用途?:委托方收回的应税消费品有哪些用途?委托方将收回的应税消费品可以直接出售、加价出售、连续生产。以高于受托方的计税价格出售的。可以扣除委托加工环节所纳消费税,用于连续生产应税消费品的:应缴纳消费税,可以扣除委托加工环节所纳消费税,收回的应税消费品后。收取含增值税加工费2373元。组成计税价格=(材料成本+加工费)÷(1-消费税比例税率)应纳消费税=组成计税价格×消费税比例税率

217

217

用于哪些用途的应税消费品可以作为计税依据?:用于哪些用途的应税消费品可以作为计税依据?应当以纳税人同类应税消费品的最高销售价格(不是平均价格)作为计税依据:【提示】使用最高销售价格作为计税依据计算消费税的仅限于“如果纳税人将应税消费品用于连续生产应税消费品以外的其他方面的,需要核定销售额(按同类消费品的平均销售价格、组成计税价格)计算纳税。【例题·单选题】甲汽车厂将1辆生产成本5万元的自产小汽车用于抵偿债务。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料