下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

购进后退回或折让、不予抵扣项目的账务处理是怎样的?

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

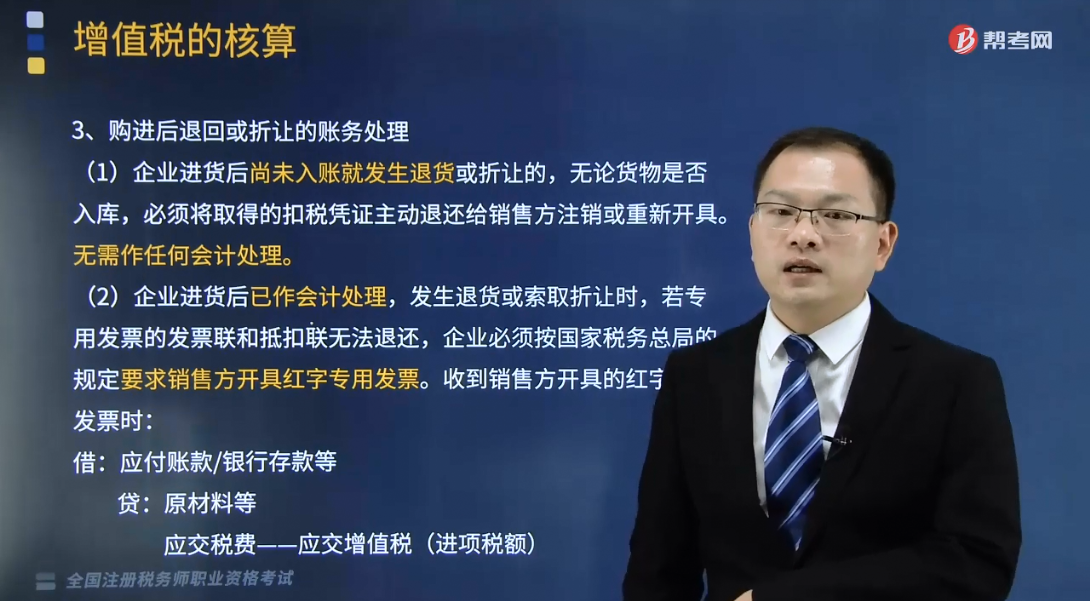

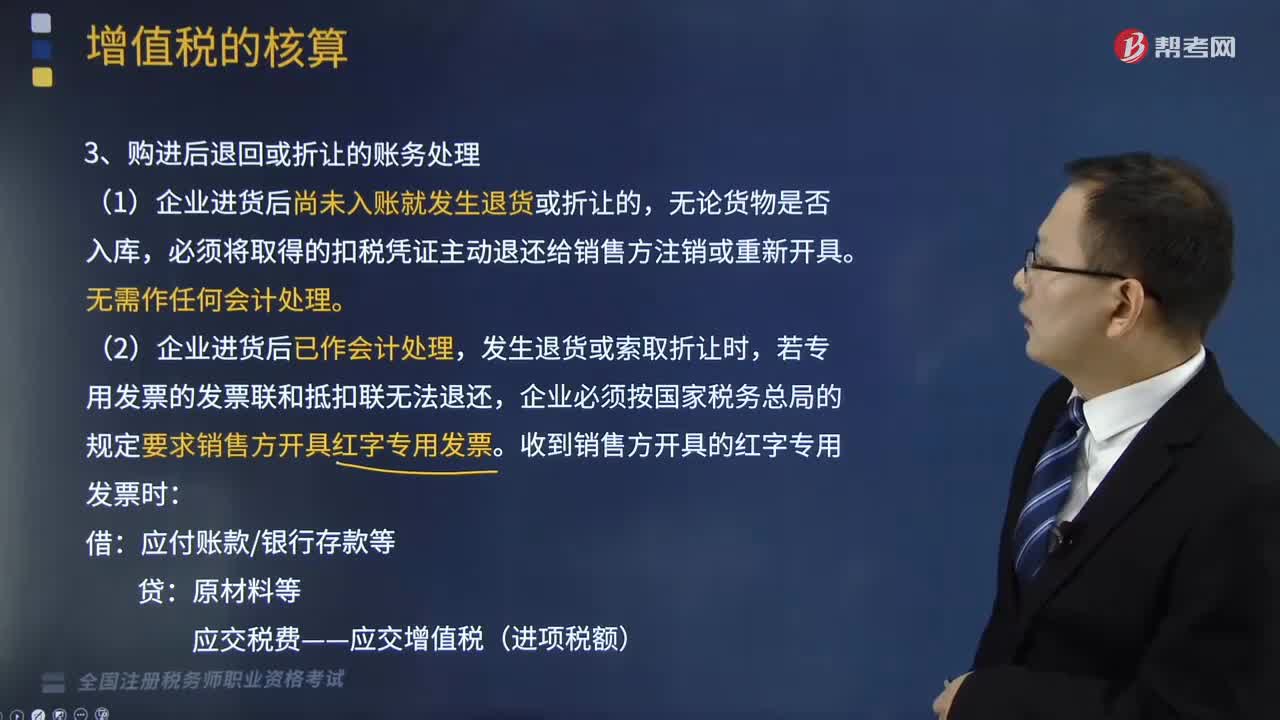

1.购进后退回或折让的账务处理

(1)企业进货后尚未入账就发生退货或折让的,无论货物是否入库,必须将取得的扣税凭证主动退还给销售方注销或重新开具。无需作任何会计处理。

(2)企业进货后已作会计处理,发生退货或索取折让时,若专用发票的发票联和抵扣联无法退还,企业必须按国家税务总局的规定要求销售方开具红字专用发票。收到销售方开具的红字专用发票时:

借:应付账款/银行存款等

贷:原材料等

应交税费——应交增值税(进项税额)

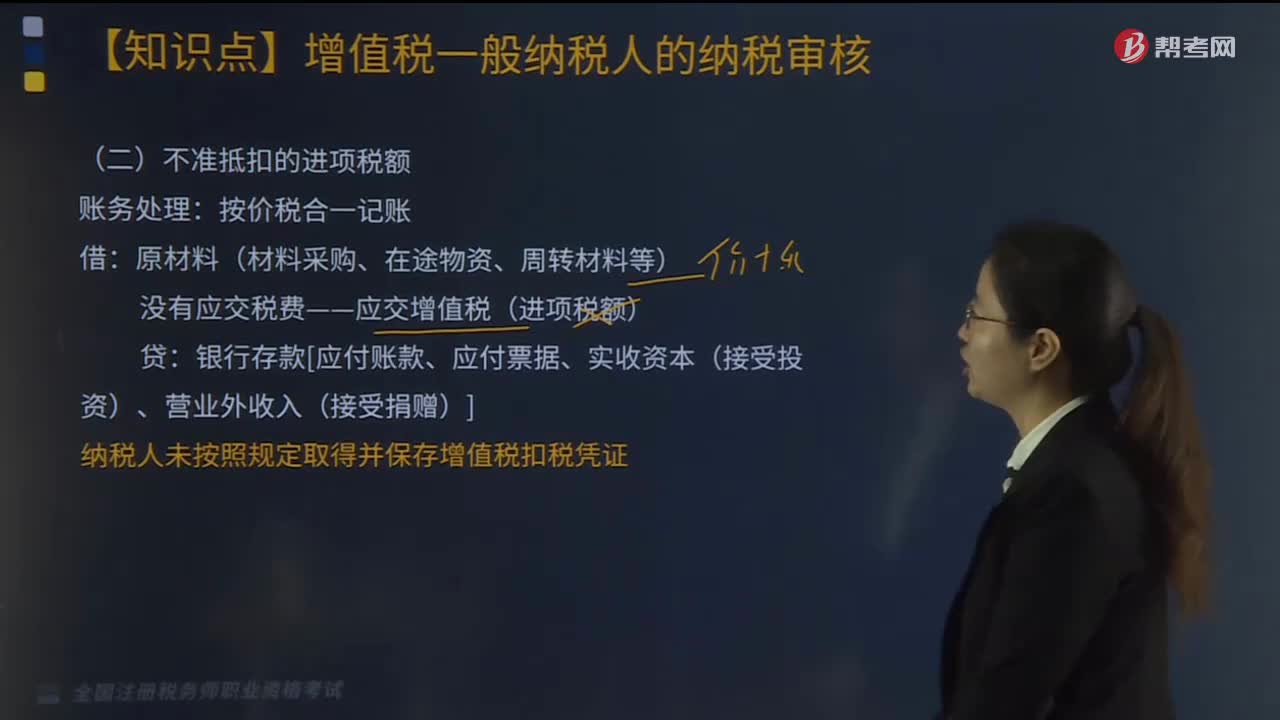

2.不予抵扣项目的账务处理

(1)购入时即能认定其进项税额不得抵扣的账务处理

企业购进货物、加工修理修配劳务、服务、无形资产或不动产,用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费的,其进项税额按规定不得从销项税额中抵扣的,取得增值税专用发票时,应直接计入相关成本费用或资产项目。

(2)进项税额抵扣情况发生改变的账务处理

因发生非正常损失或改变用途等,原已计入进项税额、待抵扣进项税额或待认证进项税额,但按规定不得从销项税额中抵扣的:

借:待处理财产损溢/应付职工薪酬/固定资产等

贷:应交税费——应交增值税(进项税额转出)

——待抵扣进项税额

——待认证进项税额

【提示1】非正常损失是指因管理不善造成被盗、丢失、霉烂变质的损失;以及被执法部门依法没收或者强令自行销毁的货物。

【提示2】原不得抵扣且未抵扣进项税额的固定资产、无形资产等,因改变用途等用于允许抵扣进项税额的应税项目的,应按允许抵扣的进项税额:

借:应交税费——应交增值税(进项税额)

贷:固定资产/无形资产等

注:固定资产、无形资产等经上述调整后, 应按调整后的账面价值在剩余尚可使用寿命内计提折旧或摊销。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题】2019年4月10日,甲公司(增值税一般纳税人)购入一批材料,增值税专用发票上注明的增值税税额为15.6万元,材料价款为120万元。材料已入库,货款已支付(假设该企业材料采用实际成本进行核算)。材料入库后,该公司将该批材料的一半用于职工集体福利项目。

【解析】根据该项经济业务,甲公司可作如下会计分录:

(1)材料入库

借:原材料 120

应交税费——应交增值税(进项税额) 15.6

贷:银行存款 135.6

(2)职工福利领用材料:

借:应付职工薪酬——非货币性福利 67.8

贷:应交税费——应交增值税(进项税额转出) 7.8

原材料 60

554

554不准抵扣的进项税额账务如何处理?:不准抵扣的进项税额账务如何处理?

127

127视同销售的账务处理怎么做?:视同销售的账务处理怎么做?视同销售的账务处理如下:(1)企业将自产、委托加工、购买的货物用于非货币性资产交换、抵偿债务的,按换出资产的公允价值和规定的税率计算销项税额,(2)企业将自产、委托加工的货物用于免征增值税项目、简易计税方法计税项目、集体福利和个人消费,按照视同销售计算出的销项税额和货物的成本:根据按视同销售计算出的销项税额和货物的成本,应交税费——应交增值税(销项税额)。

249

249购进后退回或折让、不予抵扣项目的账务处理是怎样的?:购进后退回或折让、不予抵扣项目的账务处理是怎样的?增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。2.不予抵扣项目的账务处理。(1)购入时即能认定其进项税额不得抵扣的账务处理,其进项税额按规定不得从销项税额中抵扣的:(2)进项税额抵扣情况发生改变的账务处理。原已计入进项税额、待抵扣进项税额或待认证进项税额,应交税费——应交增值税(进项税额转出)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料