下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

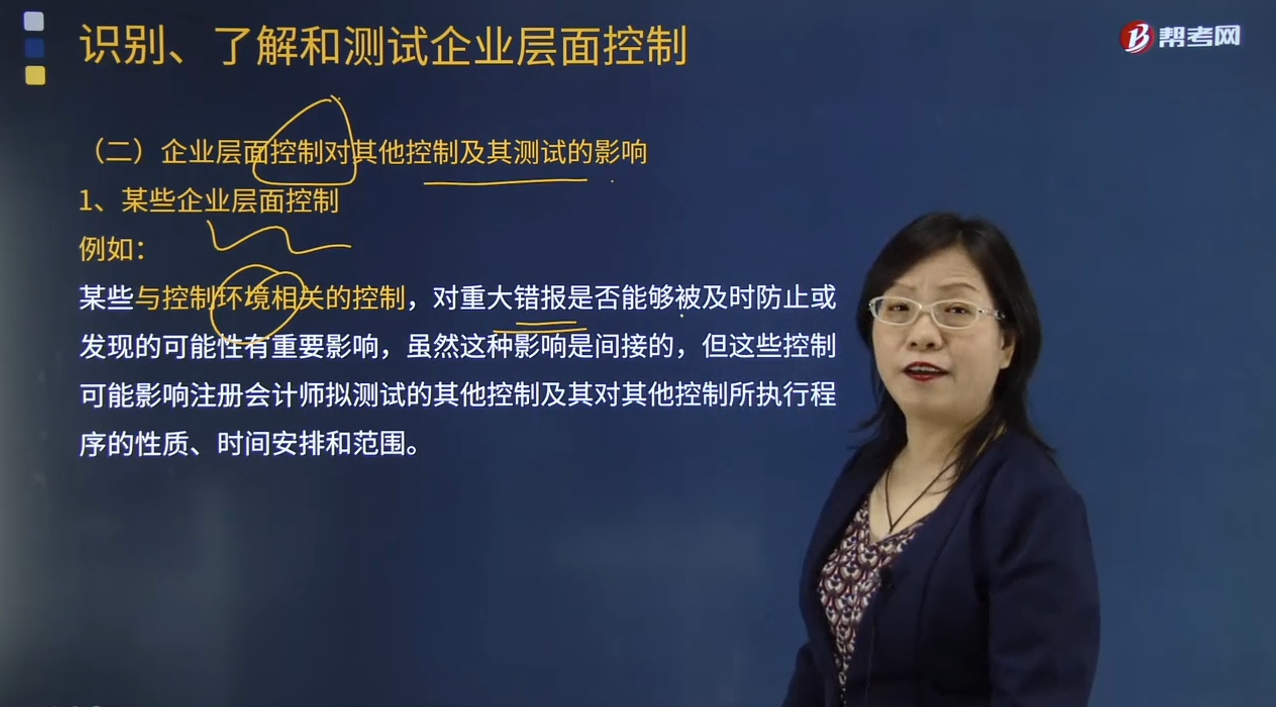

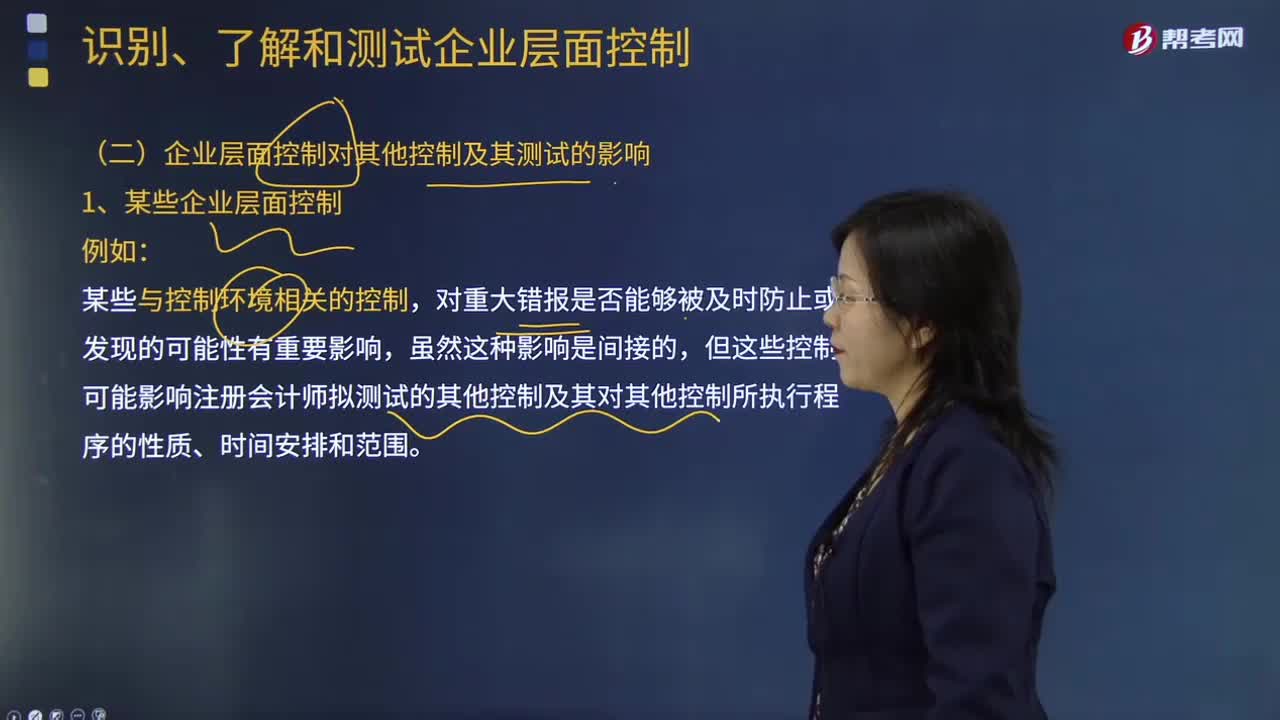

审计企业层面控制对其他控制及其测试有哪些影响?

某些与控制环境相关的控制,对重大错报是否能够被及时防止或发现的可能性有重要影响,虽然这种影响是间接的,但这些控制可能影响注册会计师拟测试的其他控制及其对其他控制所执行程序的性质、时间安排和范围。

例如,被审计单位是否制定了合适的经营理念以及管理基调对于一个有效的内部控制是非常重要的。虽然这些与控制环境相关的控制与某个财务报表的认定没有直接关联,同事这些控制不能减少注册会计师为对财务报表认定相关的内部控制的有效性作出结论而所需获得的充分证据,但是由于这些控制可能会对其他控制的有效运行,以及注册会计师对财务报表是否存在重大错报的风险评估带来普遍性的影响,所以注册会计师可能需要考虑这些是否存在缺陷,以制定对其他控制所执行的程序。

115

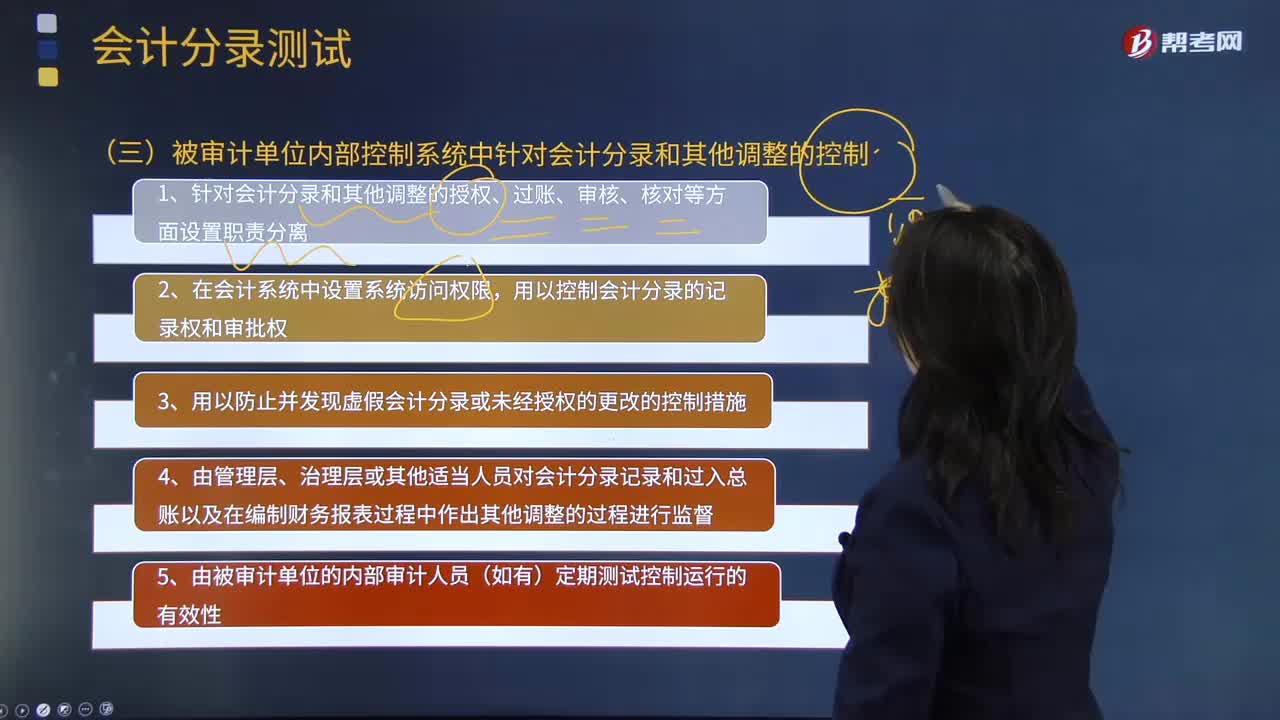

115来看看被审计单位内部控制系统中针对会计分录和其他调整有哪些控制措施?:来看看被审计单位内部控制系统中针对会计分录和其他调整有哪些控制措施?注册会计师都需要专门针对管理层凌驾于控制之上的风险设计和实施会计分录测试。而在被审计单位的内部控制系统中,1.针对会计分录和其他调整的授权、过账、审核、核对等方面设置职责分离;用以控制会计分录的记录权和审批权;4.由管理层、治理层或其他适当人员对会计分录记录和过人总账以及在编制财务报表过程中作出其他调整的过程进行监督;

166

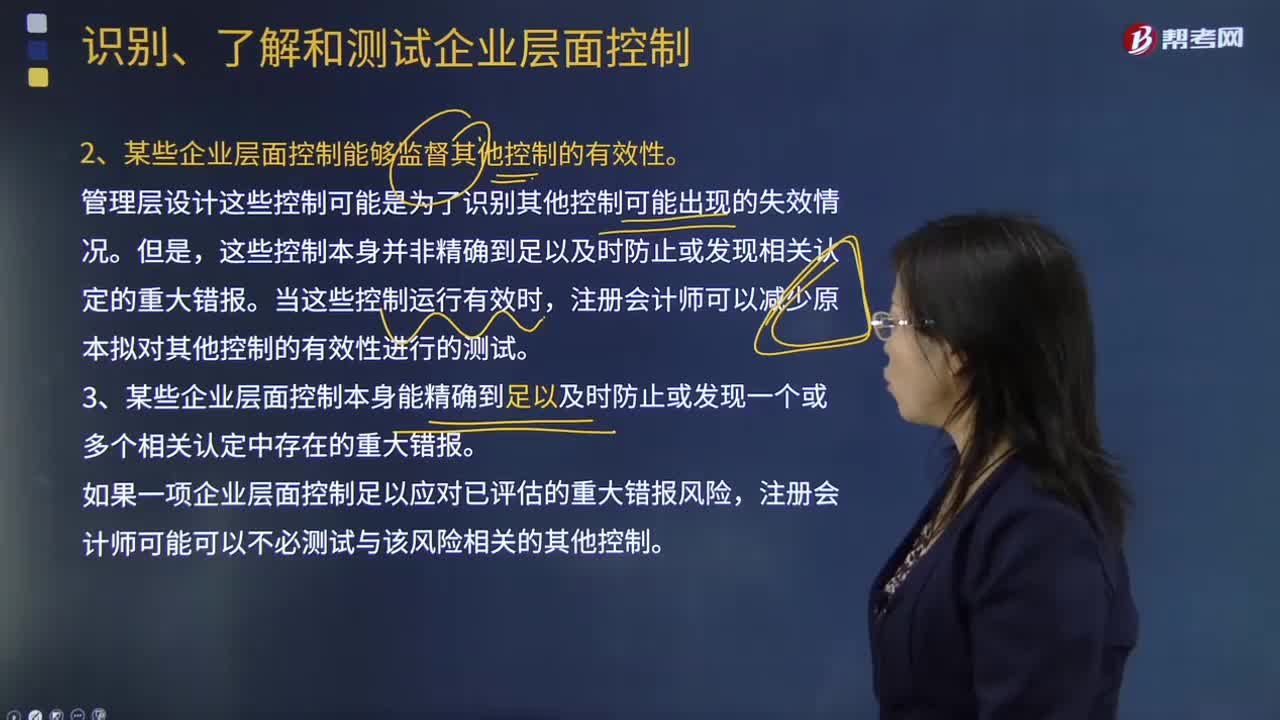

166企业层面控制是否能够监督其他控制的有效性?:企业层面控制是否能够监督其他控制的有效性?某些企业层面控制能够监督其他控制的有效性。某些企业层面控制本身能精确到足以及时防止或发现一个或多个相关认定中存在的重大错报。如果一项企业层面控制足以应对已评估的重大错报风险,注册会计师可能可以不必测试与该风险相关的其他控制。【提示】注册会计师可以分析某个控制是否有足够的精确度以及时防止或发现财务报表重大错报。

53

53审计企业层面控制对其他控制及其测试有哪些影响?:审计企业层面控制对其他控制及其测试有哪些影响?对重大错报是否能够被及时防止或发现的可能性有重要影响,但这些控制可能影响注册会计师拟测试的其他控制及其对其他控制所执行程序的性质、时间安排和范围。被审计单位是否制定了合适的经营理念以及管理基调对于一个有效的内部控制是非常重要的。虽然这些与控制环境相关的控制与某个财务报表的认定没有直接关联。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料