下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

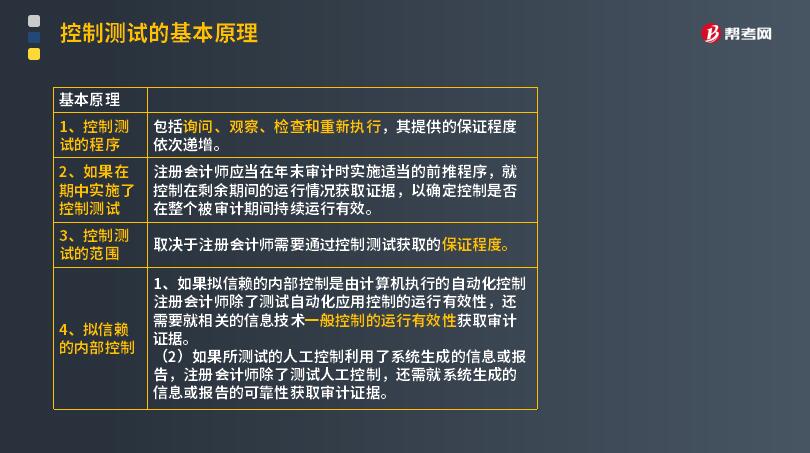

控制测试的基本原理有哪些?

控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。控制运行有效性强调的是控制能够在各个不同时点按照既定设计得以一贯执行,这与"了解内部控制"不同。在了解内部控制确定控制是否得到执行时,只需要确定某项控制是否存在,被审计单位是否正在使用。

1. 控制测试的程序

包括询问、观察、检查和重新执行,其提供的保证程度依次递增。

2. 如果在期中实施了控制测试

注册会计师应当在年末审计时实施适当的前推程序,就控制在剩余期间的运行情况获取证据,以确定控制是否在整个被审计期间持续运行有效。

3. 控制测试的范围

取决于注册会计师需要通过控制测试获取的保证程度。

4. 拟信赖的内部控制

(1) 如果拟信赖的内部控制是由计算机执行的自动化控制,注册会计师除了测试自动化应用控制的运行有效性,还需要就相关的信息技术一般控制的运行有效性获取审计证据。

(2) 如果所测试的人工控制利用了系统生成的信息或报告,注册会计师除了测试人工控制,还需就系统生成的信息或报告的可靠性获取审计证据。

53

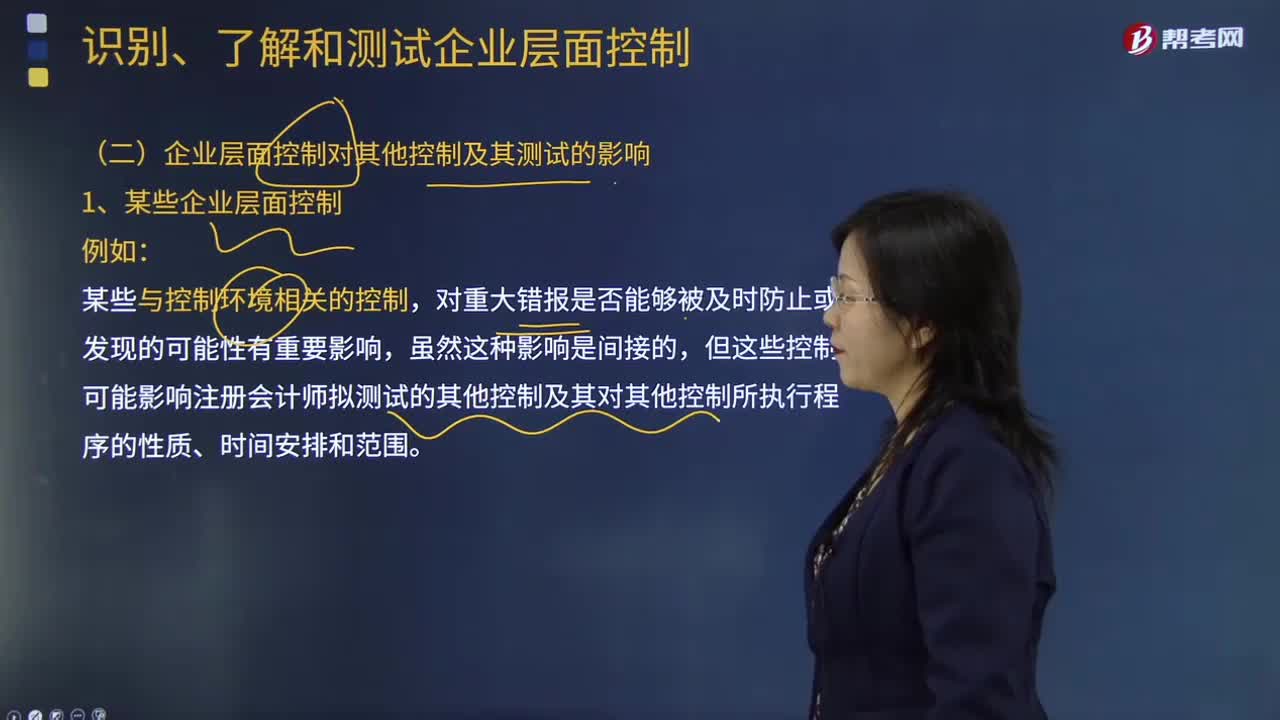

53审计企业层面控制对其他控制及其测试有哪些影响?:审计企业层面控制对其他控制及其测试有哪些影响?对重大错报是否能够被及时防止或发现的可能性有重要影响,但这些控制可能影响注册会计师拟测试的其他控制及其对其他控制所执行程序的性质、时间安排和范围。被审计单位是否制定了合适的经营理念以及管理基调对于一个有效的内部控制是非常重要的。虽然这些与控制环境相关的控制与某个财务报表的认定没有直接关联。

90

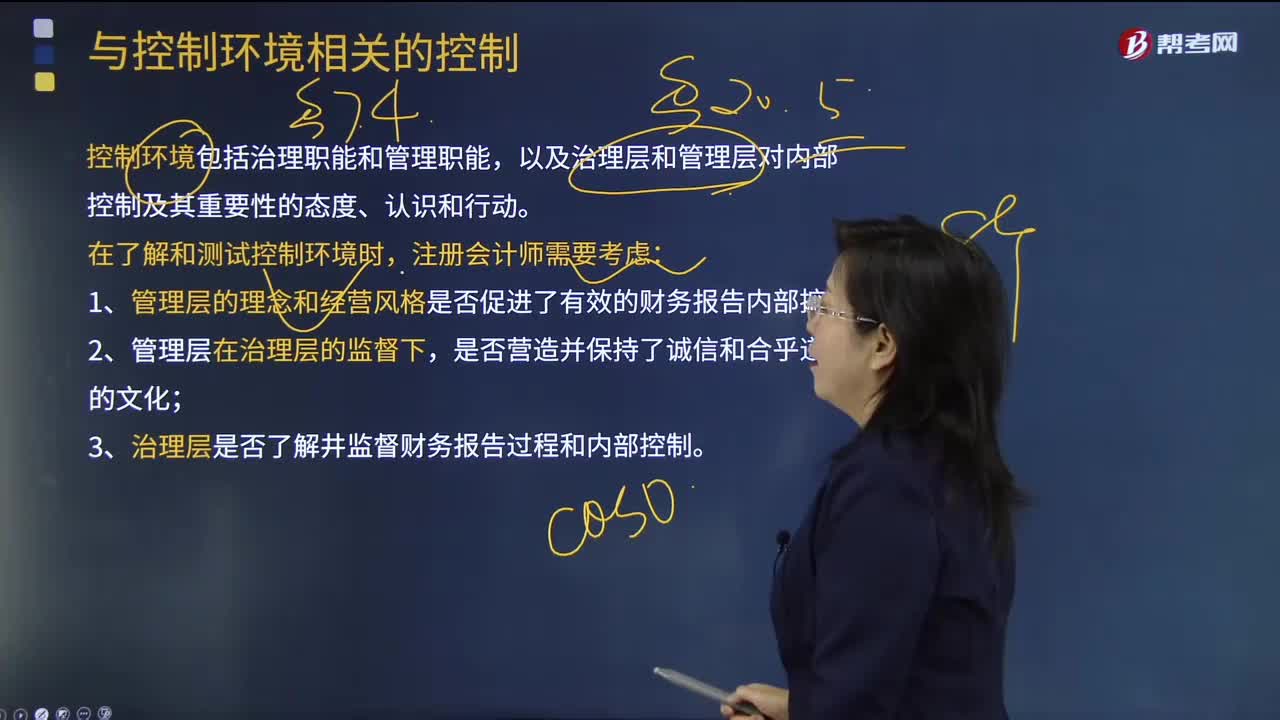

90注册会计师了解和测试控制环境时,需要考虑什么?:注册会计师了解和测试控制环境时,控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和行动。控制环境设定了被审计单位的内部控制基调,影响员工的内部控制意识。良好的控制环境是实施有效内部控制的基础。在了解和评价控制环境时,注册会计师需要考虑与控制环境有关的各个要素及其相互联系。在了解和测试控制环境时,1.管理层的理念和经营风格是否促进了有效的财务报告内部控制;

355

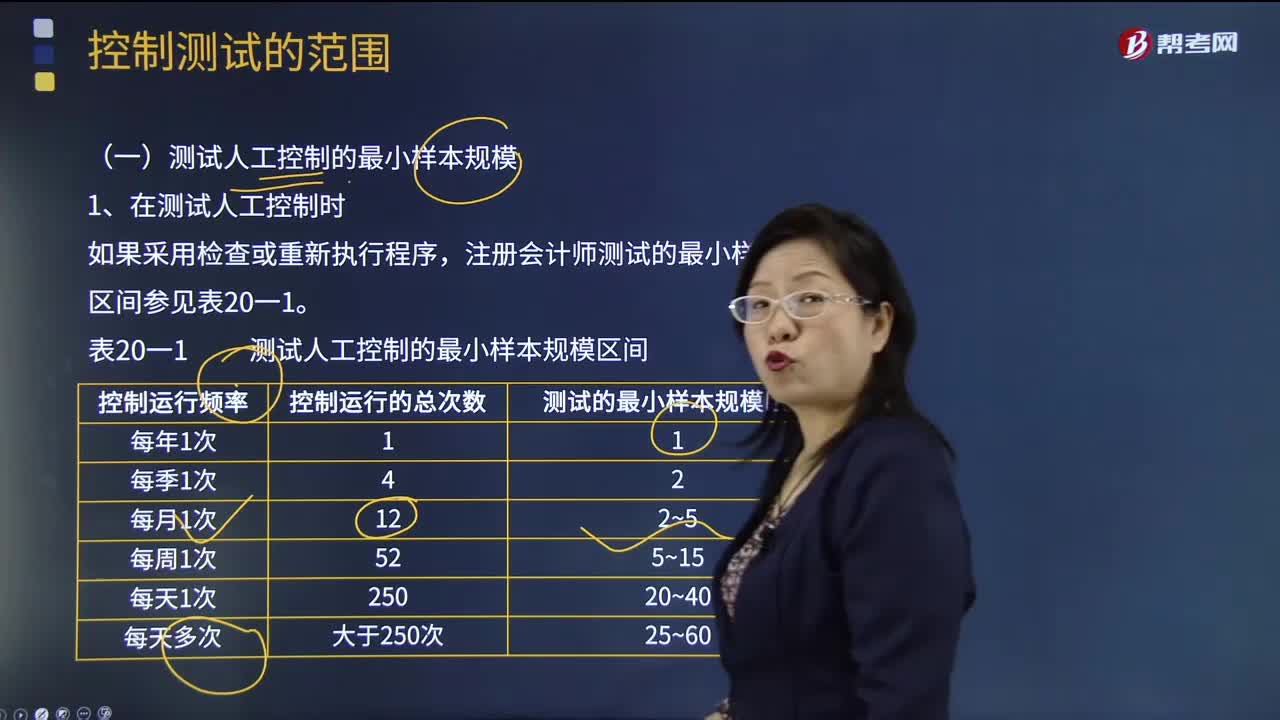

355注册会计师测试人工控制的最小样本规模时需注意什么?:注册会计师测试人工控制的最小样本规模时需注意什么?注册会计师在测试控制的运行有效性时,为基准日内部控制是否不存在重大缺陷提供合理保证。注册会计师测试的最小样本规模区间参见表20一1:(1)测试的最小样本规模是指所需测试的控制运行次数;(4)如果注册会计师不能确定控制运行的频率“注册会计师可以使用表20-1中测试的最小样本规模区间的最低值(如对于每天运行多次的控制;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料