下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

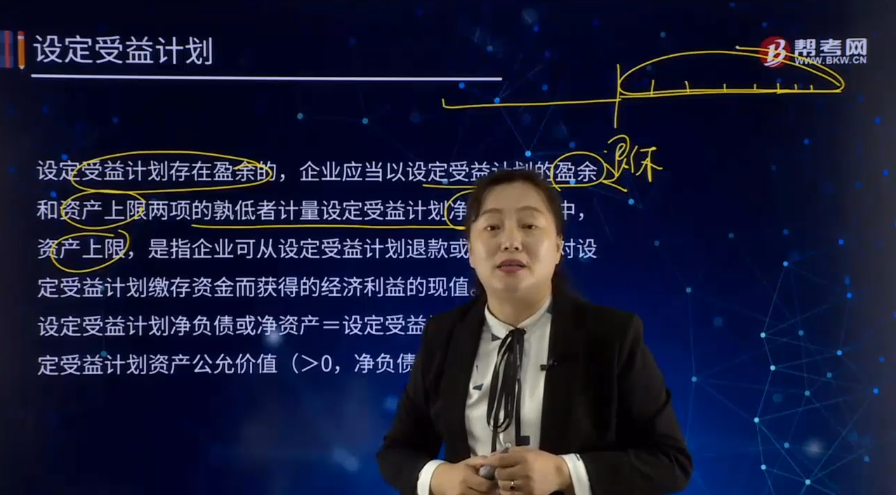

怎样确定设定受益计划净负债或净资产?

设定受益计划存在资产的,企业应当将设定受益计划义务现值减去设定受益计划资产公允价值所形成的赤字或盈余确认为一项设定受益计划净负债或净资产。

设定受益计划存在盈余的,企业应当以设定受益计划的盈余和资产上限两项的孰低者计量设定受益计划净资产。其中,资产上限,是指企业可从设定受益计划退款或减少未来对设定受益计划缴存资金而获得的经济利益的现值。

设定受益计划净负债或净资产=设定受益计划义务现值-设定受益计划资产公允价值(>0,净负债;<0,净资产)

下面用一道例题给大家详细介绍怎样确定设定受益计划净负债或净资产,希望大家认真理解。

【例题·计算分析题】甲企业共有5 000名管理人员,按照预期累计福利单位法计算出设定受益计划的总负债为3亿元,若该企业专门购置了国债作为计划资产,这笔国债2×15年的公允价值为1亿元,假设该国债仅能用于偿付企业的福利计划负债(除非在支付所有计划负债后尚有盈余),且除福利计划负债以外,该企业的其他债权人不能要求用以偿付其他负债,公司没有最低缴存额的现值。

【分析1】整个设定受益计划净负债为3-1=2亿元。

【分析2】如果该笔国债2×16年的公允价值为4亿元,则该项设定受益计划存在盈余为1亿元,假设该企业可从设定受益计划退款或减少未来对该计划缴存资金而获得的经济利益的现值(即资产上限)为1.5亿元,则该项设定受益计划净资产为1亿元。

394

394怎样确定设定受益计划净负债或净资产?:怎样确定设定受益计划净负债或净资产?企业应当将设定受益计划义务现值减去设定受益计划资产公允价值所形成的赤字或盈余确认为一项设定受益计划净负债或净资产。企业应当以设定受益计划的盈余和资产上限两项的孰低者计量设定受益计划净资产。是指企业可从设定受益计划退款或减少未来对设定受益计划缴存资金而获得的经济利益的现值。设定受益计划净负债或净资产=设定受益计划义务现值-设定受益计划资产公允价值(>0。

387

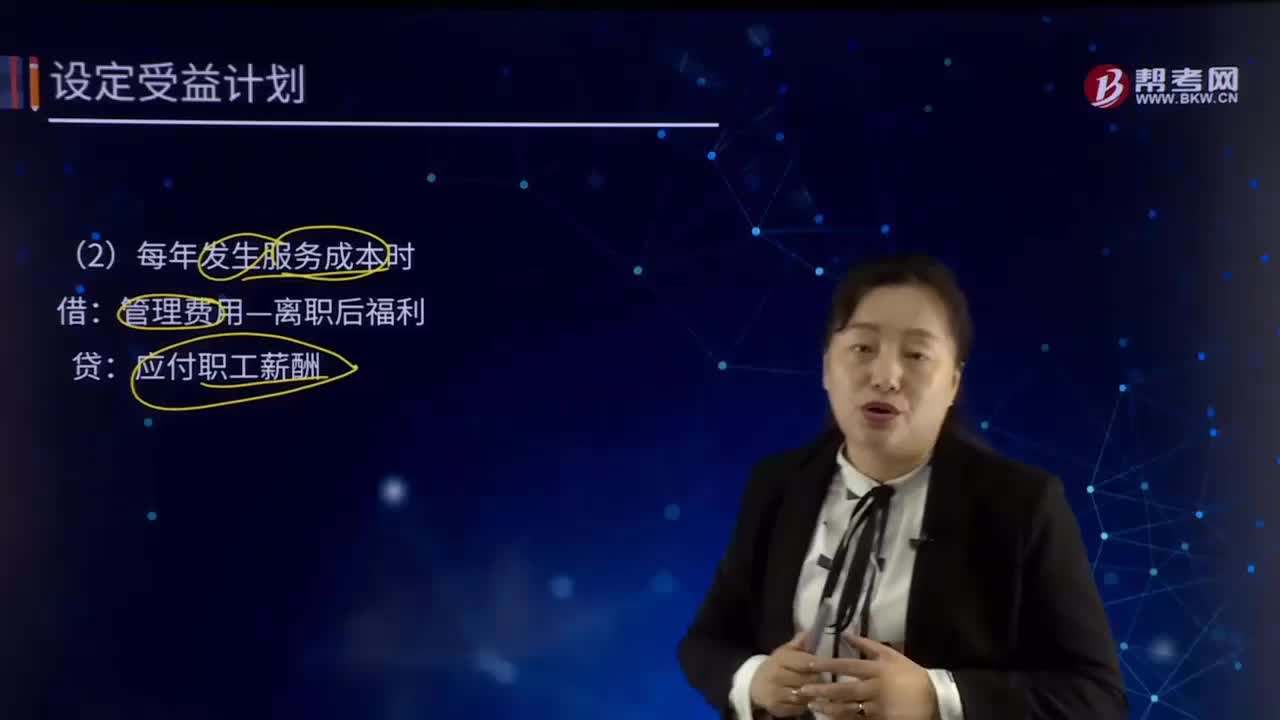

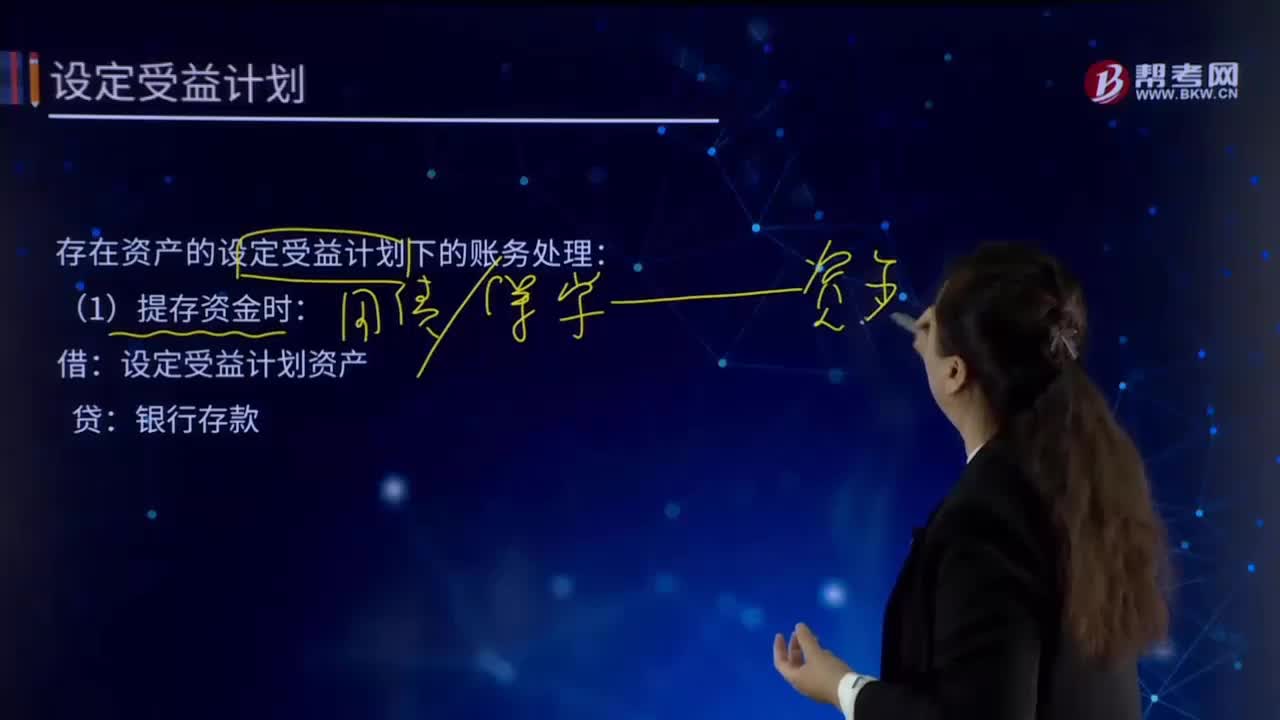

387什么是设定受益计划的计量?:什么是设定受益计划的计量?(1)确定设定受益义务现值和当期服务成本;(2)确定设定受益计划净负债或净资产;(3)确定应当计入当期损益的金额;(4)确定应当计入其他综合收益的金额。存在资产的设定受益计划下的账务处理:(1)提存资金时:银行存款:(2)每年发生服务成本时:管理费用—离职后福利。(3)设定受益计划资产发生利息收益时:设定受益计划资产:财务费用发生利息费用时作相反分录管理费用应付职工薪酬

329

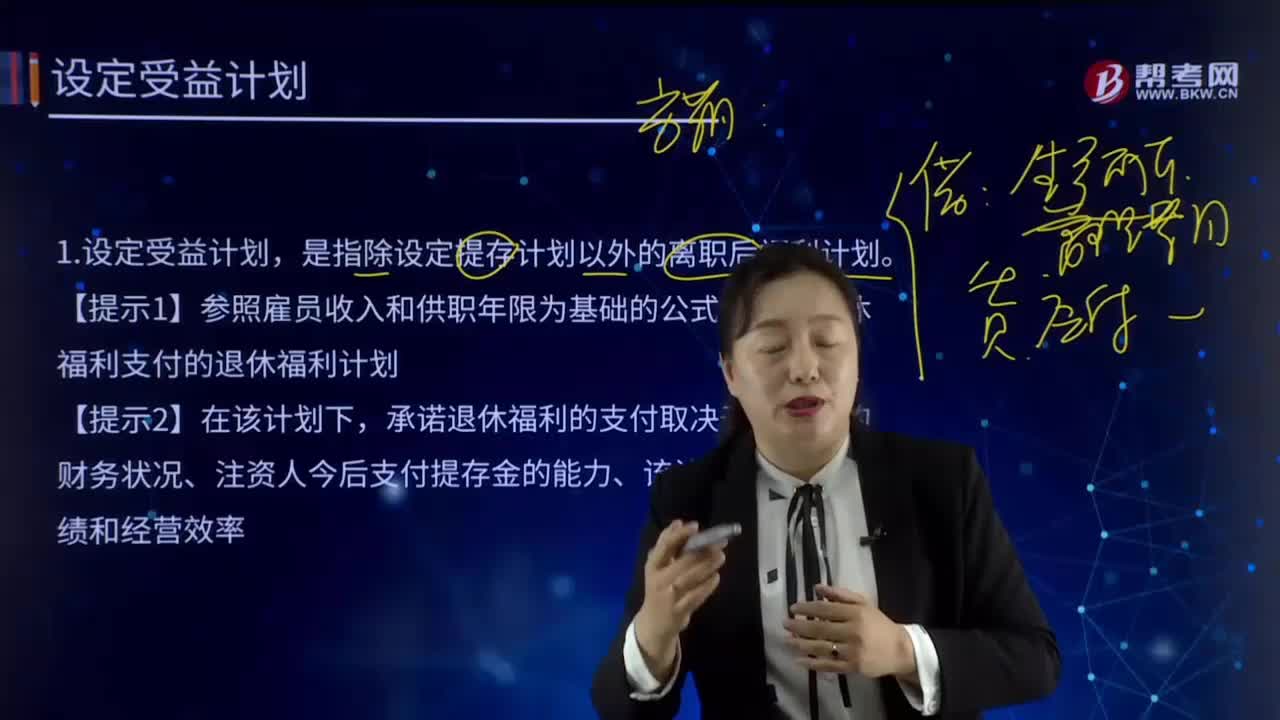

329设定受益计划的含义是什么?:设定受益计划的含义是什么?是指除设定提存计划以外的离职后福利计划。【提示1】参照雇员收入和供职年限为基础的公式来确定退休福利支付的退休福利计划。承诺退休福利的支付取决于该计划的财务状况、注资人今后支付提存金的能力、该计划的投资业绩和经营效率。设定提存计划与设定受益计划的区别:1.设定提存计划:企业的法定义务是以企业同意向基金的缴存额为限。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料