下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

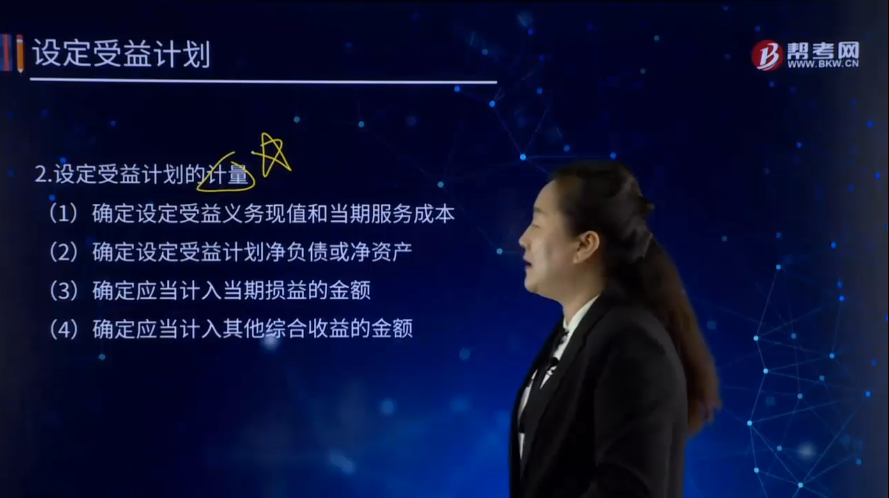

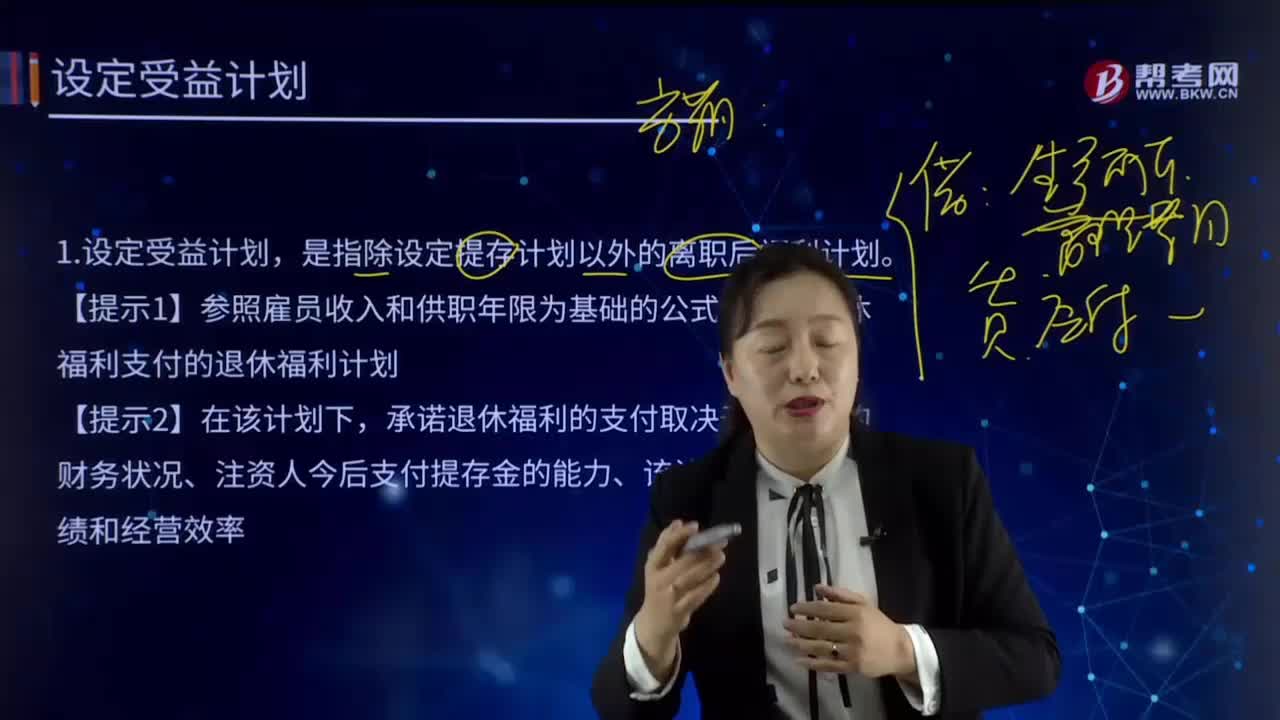

什么是设定受益计划的计量?

(1)确定设定受益义务现值和当期服务成本;

(2)确定设定受益计划净负债或净资产;

(3)确定应当计入当期损益的金额;

(4)确定应当计入其他综合收益的金额。

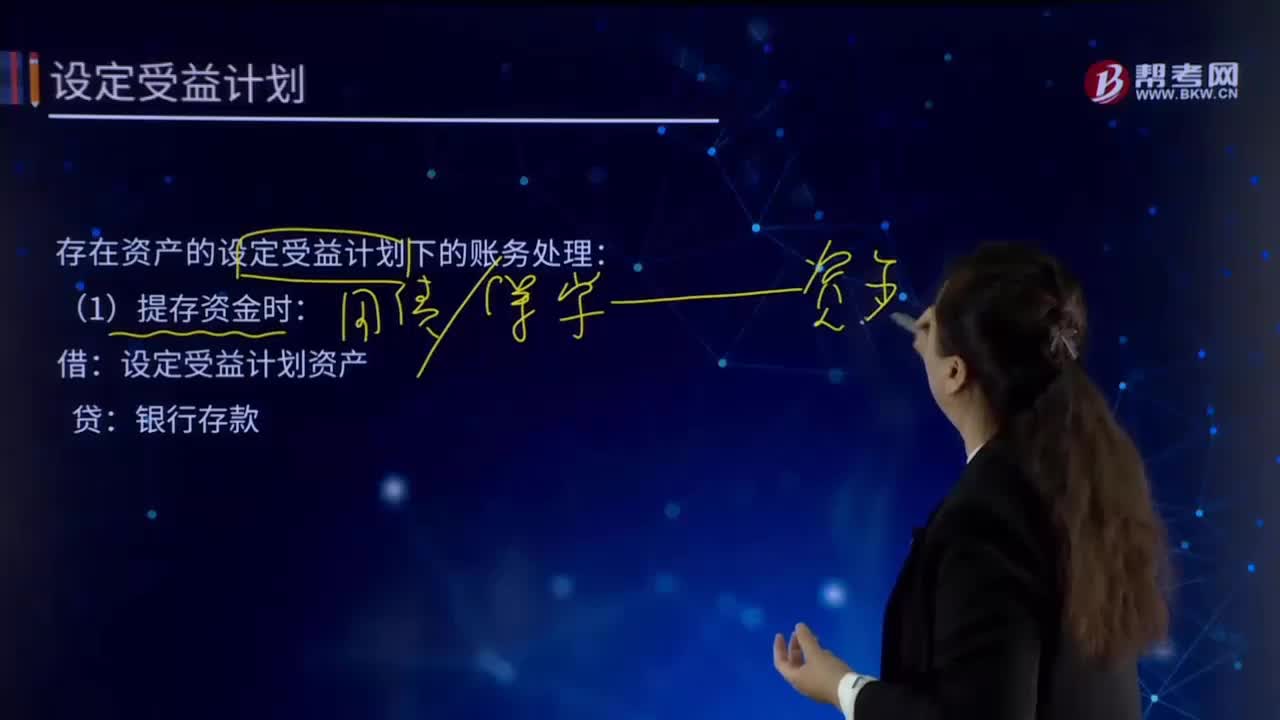

存在资产的设定受益计划下的账务处理:

(1)提存资金时:

借:设定受益计划资产

贷:银行存款

(2)每年发生服务成本时

借:管理费用—离职后福利

贷:应付职工薪酬

(3)设定受益计划资产发生利息收益时

借:设定受益计划资产

贷:财务费用

发生利息费用时作相反分录。

(4)引入或修改计划时

借:管理费用

贷:应付职工薪酬

(5)实际支福利时

借:应职工薪酬

贷:设定受益计划资产

(6)重新计量时

借:应付职工薪酬—离职后福利

贷:其他综合收益

387

387什么是设定受益计划的计量?:什么是设定受益计划的计量?(1)确定设定受益义务现值和当期服务成本;(2)确定设定受益计划净负债或净资产;(3)确定应当计入当期损益的金额;(4)确定应当计入其他综合收益的金额。存在资产的设定受益计划下的账务处理:(1)提存资金时:银行存款:(2)每年发生服务成本时:管理费用—离职后福利。(3)设定受益计划资产发生利息收益时:设定受益计划资产:财务费用发生利息费用时作相反分录管理费用应付职工薪酬

329

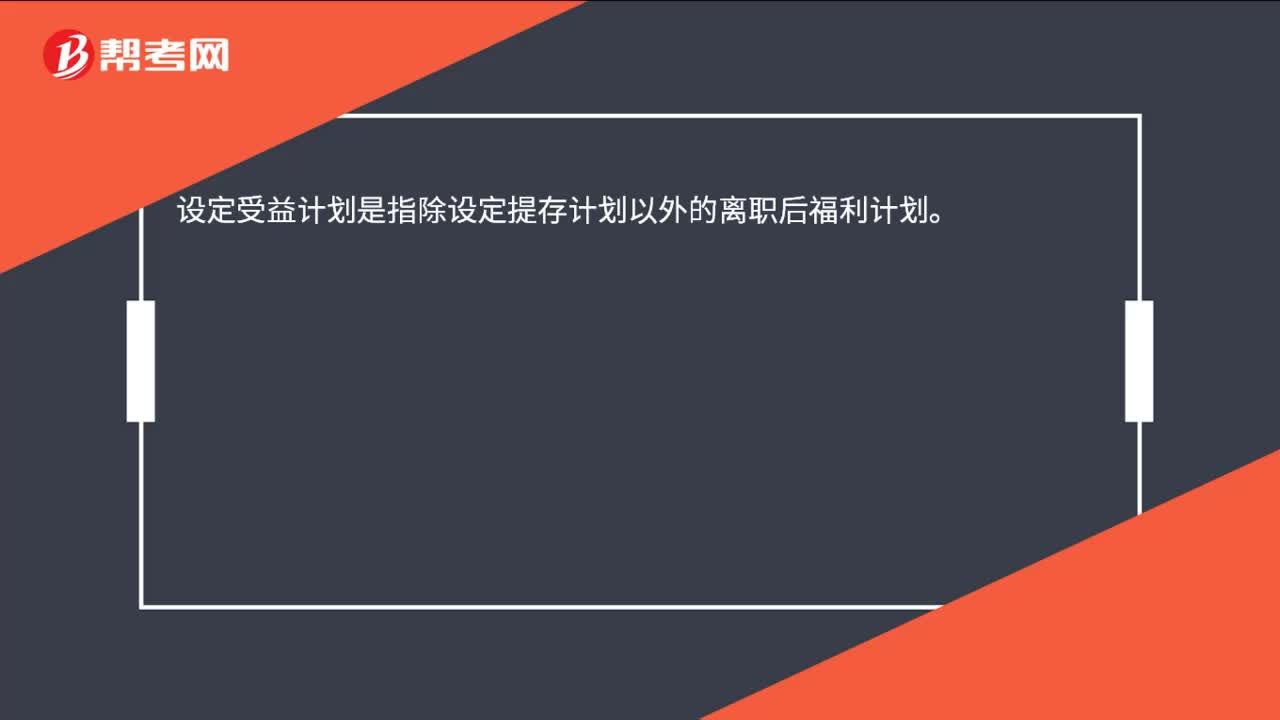

329设定受益计划的含义是什么?:设定受益计划的含义是什么?是指除设定提存计划以外的离职后福利计划。【提示1】参照雇员收入和供职年限为基础的公式来确定退休福利支付的退休福利计划。承诺退休福利的支付取决于该计划的财务状况、注资人今后支付提存金的能力、该计划的投资业绩和经营效率。设定提存计划与设定受益计划的区别:1.设定提存计划:企业的法定义务是以企业同意向基金的缴存额为限。

14

14设定受益计划是什么?:设定受益计划是指除设定提存计划以外的离职后福利计划。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料