下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

处置无形资产净收益怎么计算?

出售损益=无形资产摊余价值-增值税-出售收入,企业出售无形资产是指转让无形资产的所有权、使用权、收益权和处置权。出售无形资产是无形资产所有权转让的主要形式,出售人不再保留无形资产的所有权,因而不再拥有使用、收益和处置的权利。

20200707101327246.jpg)

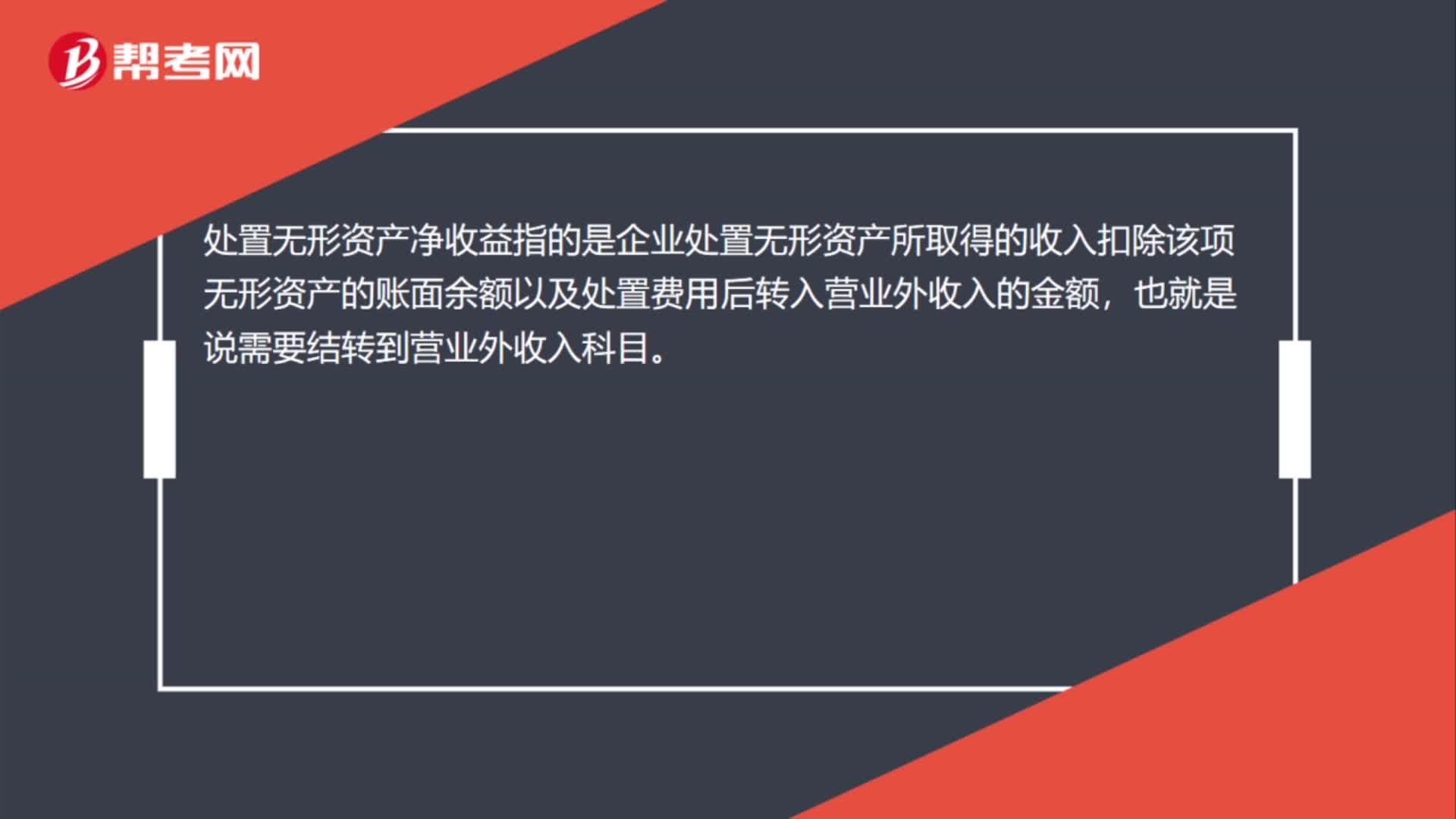

处置无形资产净收益指的是企业处置无形资产所取得的收入扣除该项无形资产的账面余额以及处置费用后转入营业外收入的金额,也就是说需要结转到营业外收入科目。

处置无形资产净收益

借:银行存款

贷:无形资产

营业外收入

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

58

58处置无形资产净收益怎么计算?:处置无形资产净收益怎么计算?出售损益=无形资产摊余价值-增值税-出售收入,企业出售无形资产是指转让无形资产的所有权、使用权、收益权和处置权。出售无形资产是无形资产所有权转让的主要形式,出售人不再保留无形资产的所有权,因而不再拥有使用、收益和处置的权利。处置无形资产净收益指的是企业处置无形资产所取得的收入扣除该项无形资产的账面余额以及处置费用后转入营业外收入的金额。

172

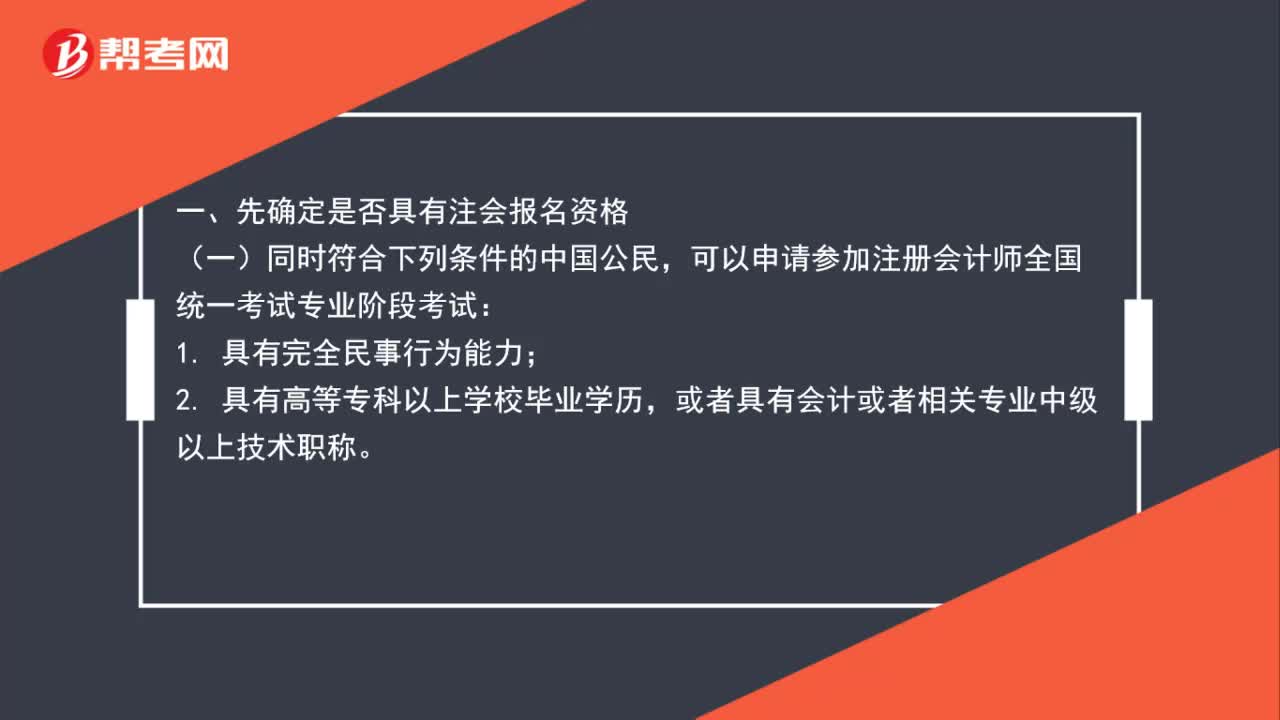

172注册会计师怎么报名?:注册会计师怎么报名?一、先确定是否具有注会报名资格,可以申请参加注册会计师全国统一考试专业阶段考试;可以申请参加注册会计师全国统一考试综合阶段考试;2. 已取得注册会计师全国统一考试专业阶段考试合格证,不得报名参加注册会计师全国统一考试,1. 因被吊销注册会计师证书;2. 以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者。二、具有报名资格的人员(3)登录报名网页(6)填写考生信息

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料