下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样处理无形资产?

无形资产(Intangible Assets)是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。无形资产具有广义和狭义之分,广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,因为它们没有物质实体,而是表现为某种法定权利或技术。但是,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。

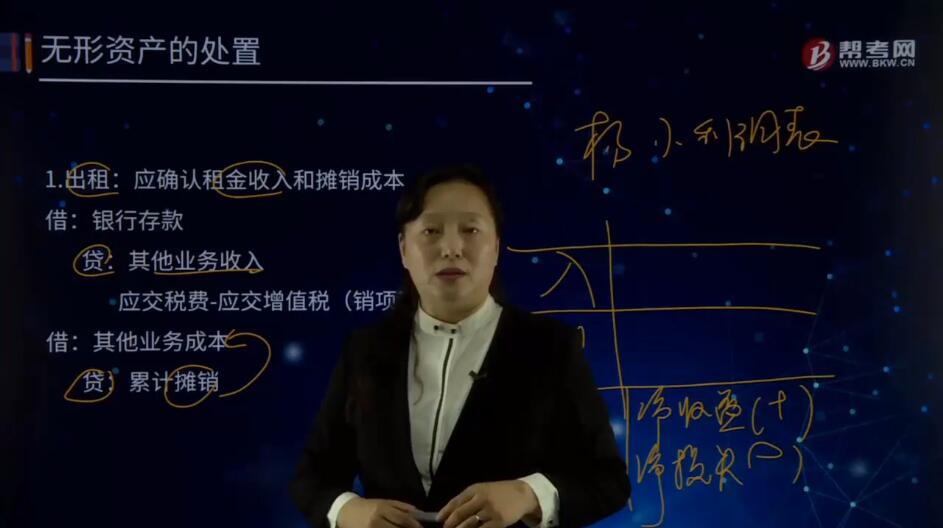

1. 出租:应确认租金收入和摊销成本

借:银行存款

贷:其他业务收入

应交税费-应交增值税(销项税额)

借:其他业务成本

贷:累计摊销

2. 出售

借:银行存款

累计摊销

无形资产减值准备

资产处置损益(借差,倒挤)

贷:无形资产

应交税费-应交增值税(销项税额)

3. 报废

借:银行存款

累计摊销

无形资产减值准备

营业外支出

贷:无形资产

下面给大家提供一道注册会计师考试教材上的例题,希望大家认真理解,尽快掌握这个知识点。

【教材例5-8】20×7年1月1日,A企业将一项专利技术出租给B企业使用,该专利技术账面余额为500万元,摊销期限为10年,出租合同规定,承租方每销售一件用该专利生产的产品,必须付给出租方10万元专利技术使用费。假定承租方当年销售该产品10件(不考虑相关税费)。

A企业的账务处理如下:

(1) 取得该项专利技术使用费时:

借:银行存款 1 000 000

贷:其他业务收入 1 000 000

(2) 按年对该项专利技术进行摊销

借:其他业务成本 500 000

贷:累计摊销 500 000

222

222注册会计师怎么样评价管理层的点估计?:注册会计师怎么样评价管理层的点估计?

90

90注册会计师发现偏差时应该怎样处理?:注册会计师发现偏差时应该怎样处理?如果发现控制偏差是系统性偏差或者是人为有意造成的偏差,注册会计师应当考虑舞弊可能迹象以及对审计方案的影响。单项控制并非一定要毫无偏差地运行,2.在评价控制测试中所发现的某项控制偏差是否为控制缺陷时,如果发现控制偏差,注册会计师应当考虑偏差的原因及性质。并考虑采用扩大样本规模等适当的应对措施以判断该偏差是否对总体不具有代表性:当测试发现一项控制偏差。

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料