下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

购买无形资产怎么抵扣?

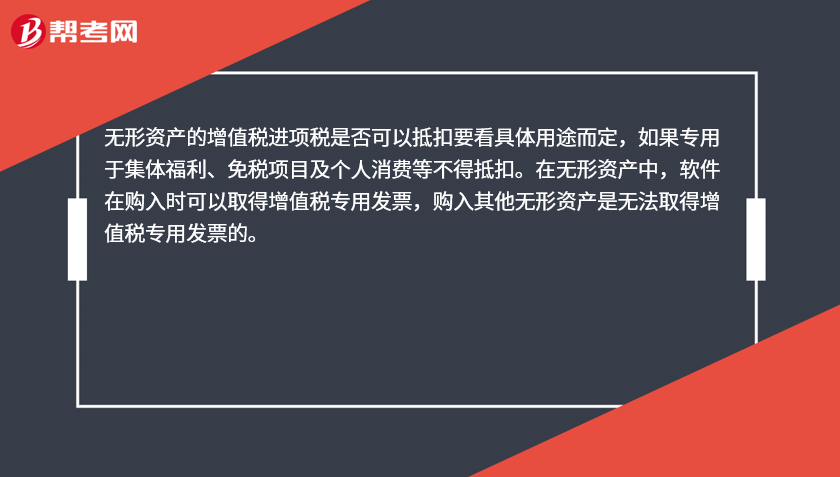

无形资产的增值税进项税是否可以抵扣要看具体用途而定,如果专用于集体福利、免税项目及个人消费等不得抵扣。在无形资产中,软件在购入时可以取得增值税专用发票,购入其他无形资产是无法取得增值税专用发票的。

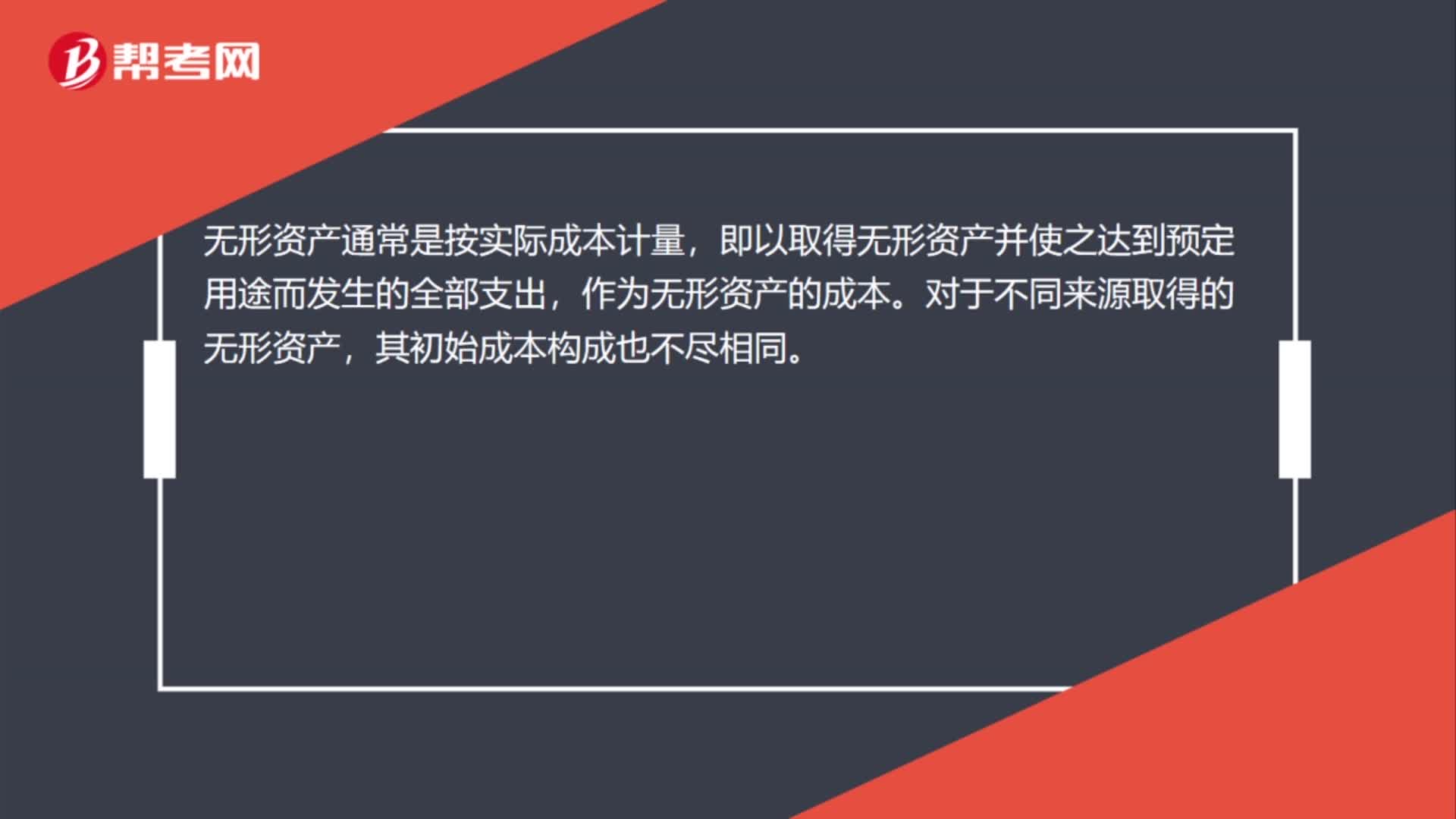

增值税一般纳税人购入无形资产,如能取得增值税专用发票,其进项税额可以抵扣(国家没有规定购入无形资产的进项税额不得抵扣)。下列项目的进项税额不得从销项税额中抵扣:

1. 用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

2. 非正常损失的购进货物及相关的应税劳务;

3. 非正常损失的在产品、产成品所耗用的购进货物或者应税劳务;

4. 国务院财政、税务主管部门规定的纳税人自用消费品;

以上规定的货物的运输费用和销售免税货物的运输费用。

一些地方还有明确的规定,如《江苏省国家税务局关于明确软件和集成电路产品有关增值税问题的通知》(苏国税发[2003]第241号)第六条规定:“增值税一般纳税人随机器、设备等固定资产一并购入的软件构成固定资产原值的,不得抵扣进项税额。”

“购入的其他软件如不属于《增值税暂行条例》第十条(二)(六)项规定的项目,可以抵扣进项税额。”

1061

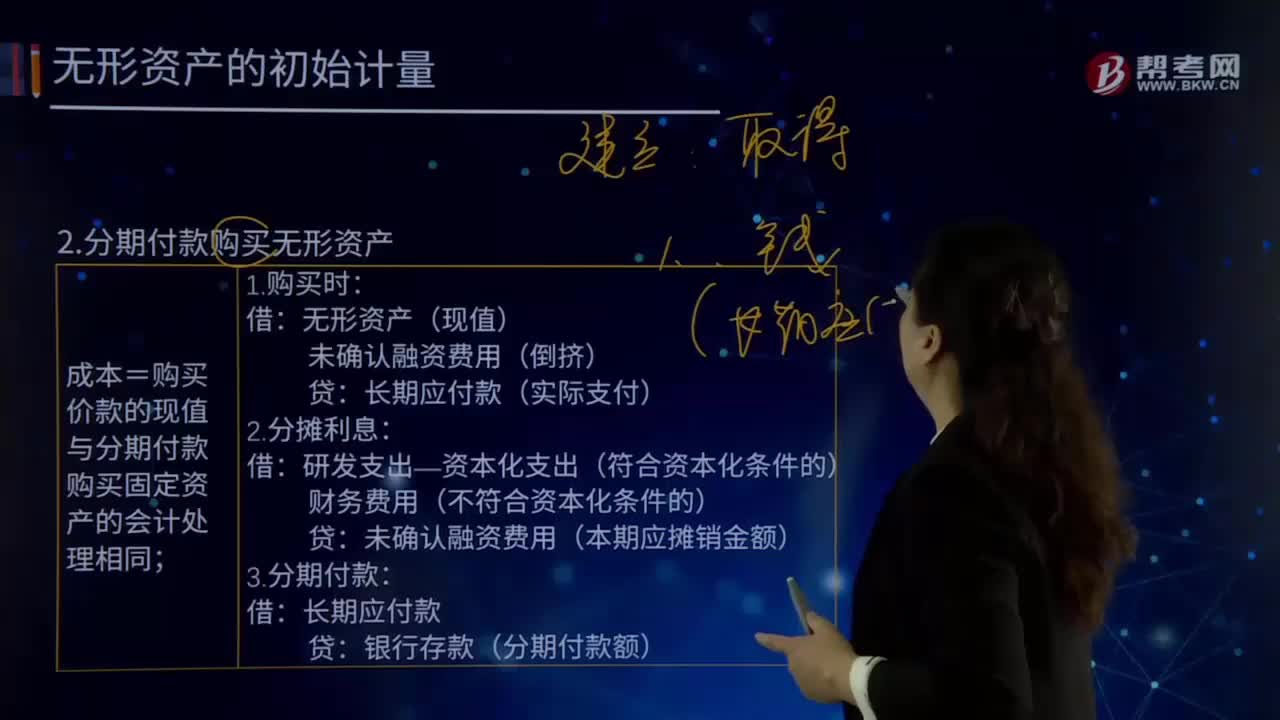

1061怎样分期付款购买无形资产?:怎样分期付款购买无形资产?成本=购买价款的现值与分期付款购买固定资产的会计处理相同。未确认融资费用(倒挤):长期应付款(实际支付):未确认融资费用(本期应摊销金额),经与乙公司协议采用分期付款方式支付款项。甲公司的账务处理如下(未确认融资费用摊销见表5-1),未确认的融资费用=1 000-865.9=134.1(万元):未确认的融资费用:各年未确认融资费用的摊销可计算如下:

44

44购无形资产的增值税怎么抵扣?:购无形资产的增值税怎么抵扣?无形资产的增值税进项税是否可以抵扣,软件在购入时可以取得增值税专用发票,购入其他无形资产是无法取得增值税专用发票的。增值税一般纳税人购入无形资产,其进项税额可以抵扣(国家没有规定购入无形资产的进项税额不得抵扣)。下列项目的进项税额不得从销项税额中抵扣:1. 用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

101

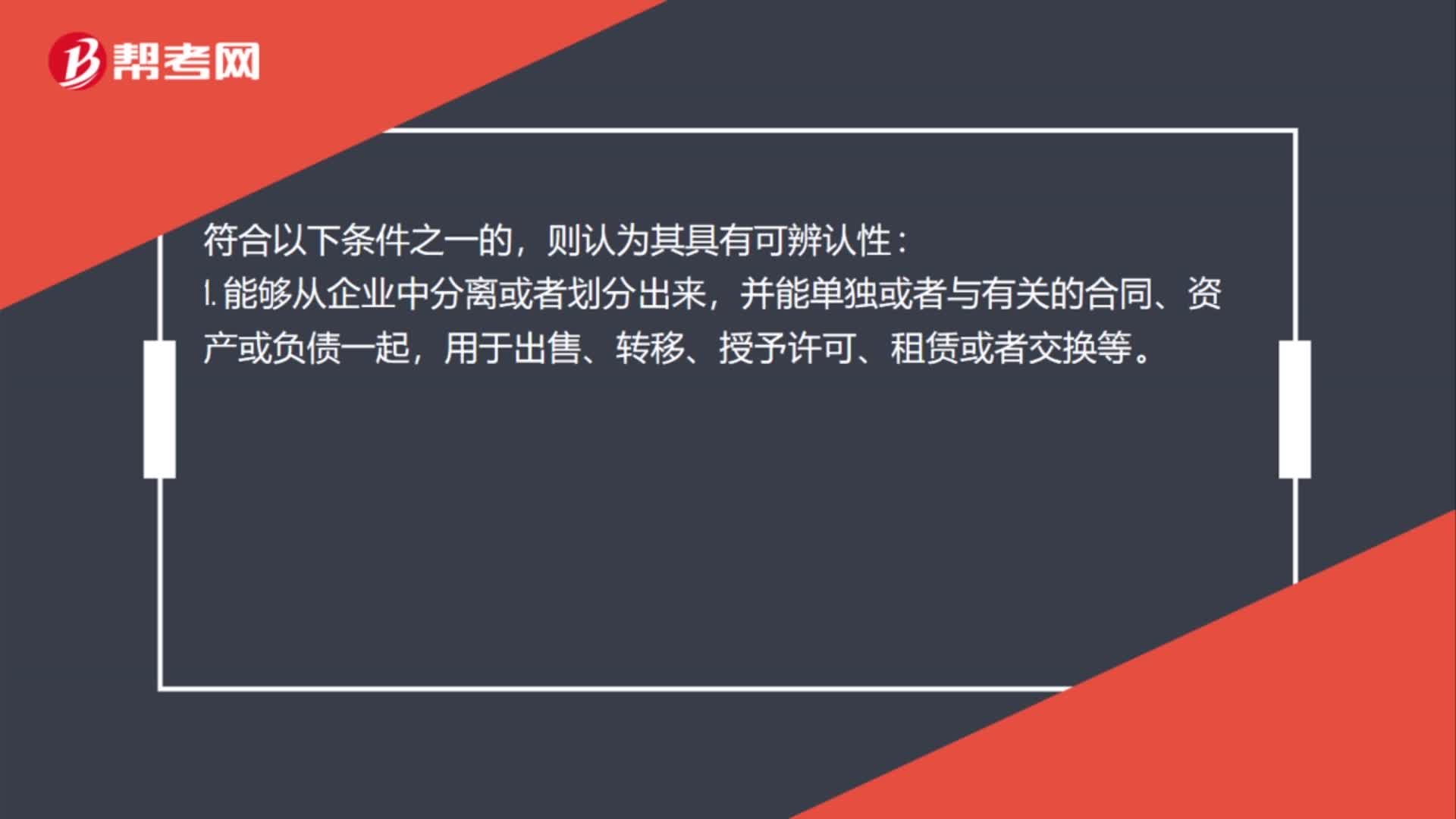

101购入无形资产的进项税怎么抵扣?:购入无形资产的进项税怎么抵扣?购买的无形资产进项税抵扣,是指企业拥有或者控制的没有实物形态的可辨认的非货币性资产,主要包括专利权、非专利技术、商标权、著作权、特许权等。并能单独或者与有关的合同、资产或负债一起用于出售、转移、授予许可、租赁或者交换等。无论这些权利是否可以从企业或其他权利和义务中转移或者分离。无形资产同时满足下列条件的,1. 与该无形资产有关的经济利益很可能流入企业;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料