下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

购入无形资产的进项税怎么抵扣?

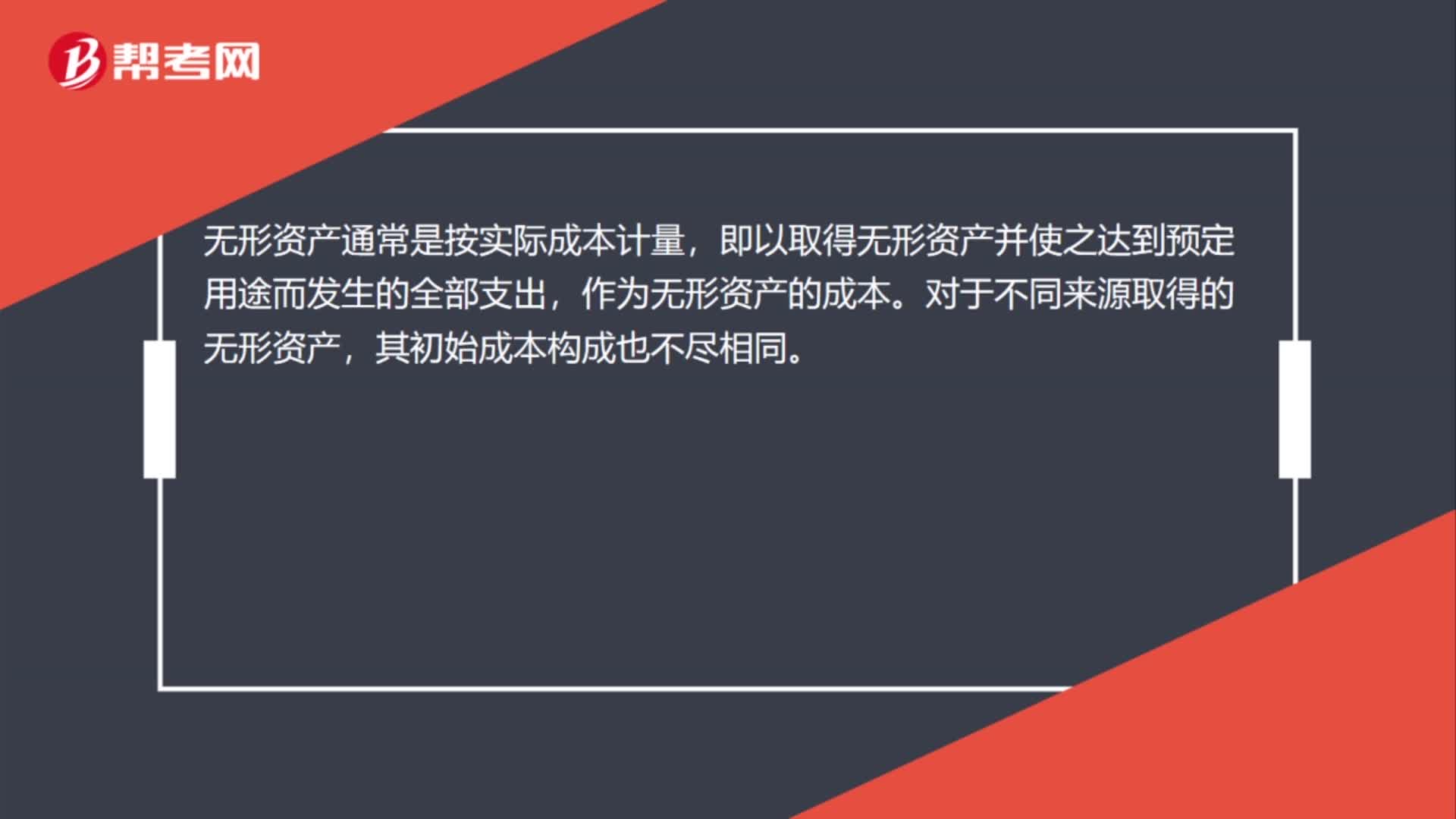

购买的无形资产进项税抵扣,凭取得的专用发票抵扣进项税额。

无形资产,是指企业拥有或者控制的没有实物形态的可辨认的非货币性资产,主要包括专利权、非专利技术、商标权、著作权、特许权等。

20200707143524745.jpg)

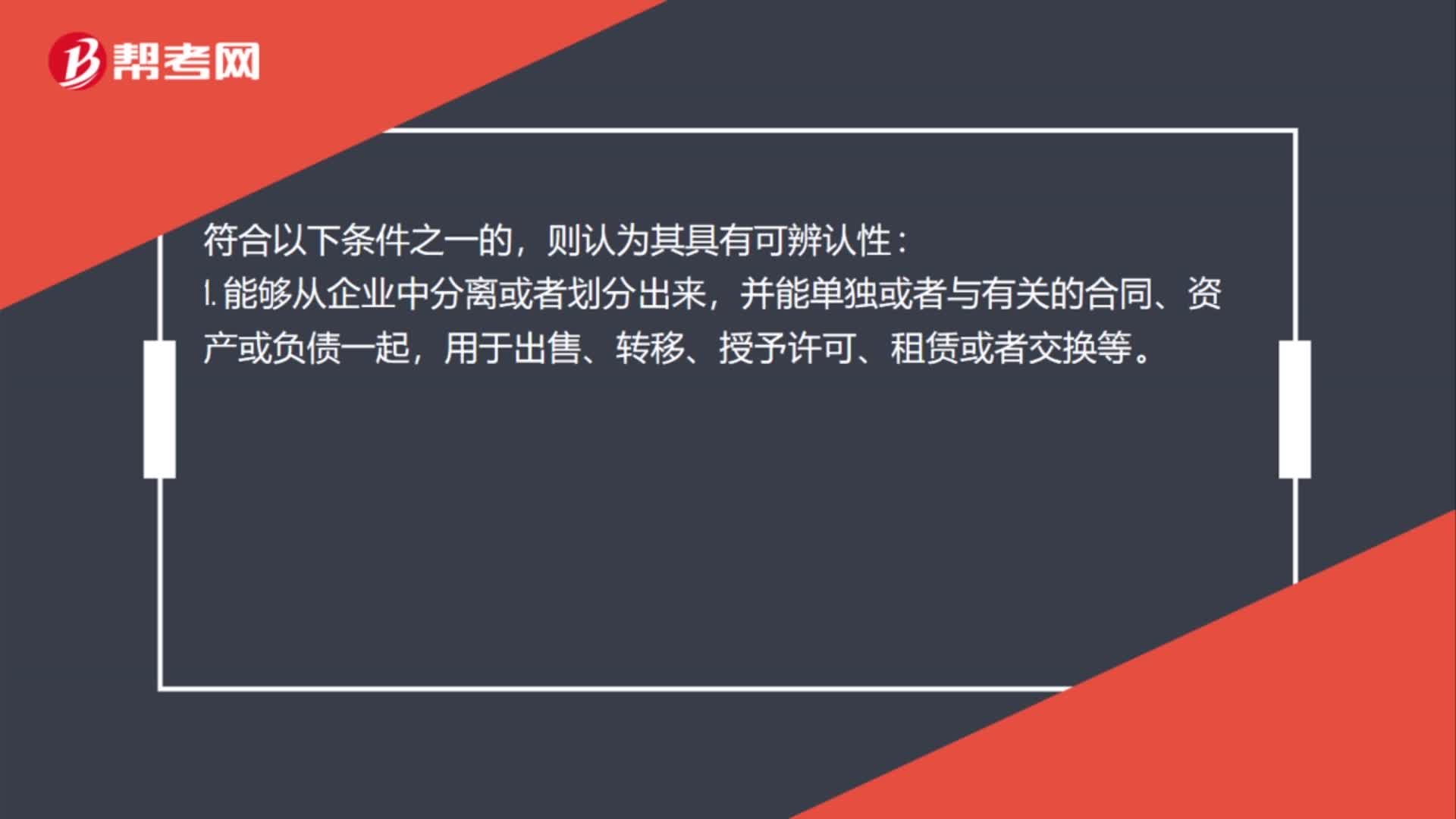

符合以下条件之一的,则认为其具有可辨认性:

1. 能够从企业中分离或者划分出来,并能单独或者与有关的合同、资产或负债一起用于出售、转移、授予许可、租赁或者交换等。

2. 源自合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离。

3. 商誉的存在无法与企业自身分离,不具有可辨认性,不属于无形资产。

无形资产同时满足下列条件的,才能予以确认:

1. 与该无形资产有关的经济利益很可能流入企业;

2. 该无形资产的成本能够可靠地计量。

企业自创商誉以及内部产生的品牌、报刊名等因其成本无法可靠地计量,因此不作为无形资产确认。

33

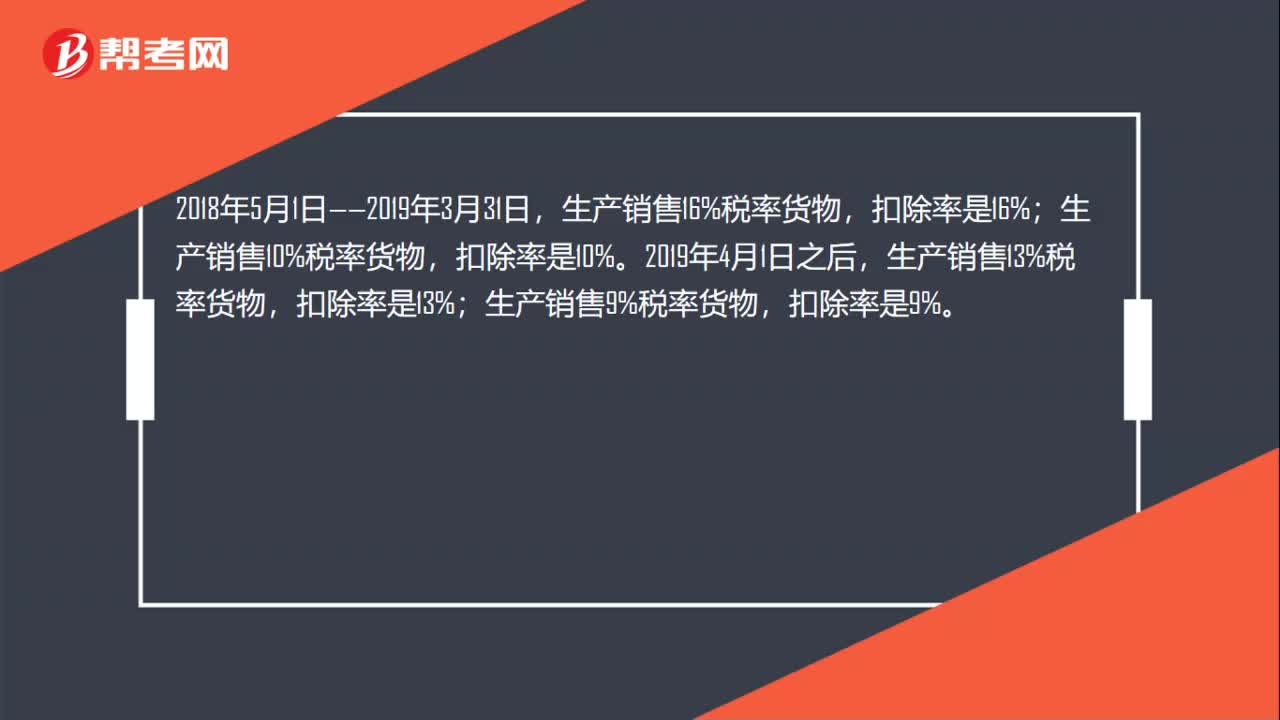

33农产品进项税抵扣计算是什么?:农产品进项税抵扣计算是什么?2018年5月1日——2019年3月31日,2019年4月1日之后,生产销售13%税率货物,扣除率是13%;生产销售9%税率货物,扣除率是9%。

44

44购无形资产的增值税怎么抵扣?:购无形资产的增值税怎么抵扣?无形资产的增值税进项税是否可以抵扣,软件在购入时可以取得增值税专用发票,购入其他无形资产是无法取得增值税专用发票的。增值税一般纳税人购入无形资产,其进项税额可以抵扣(国家没有规定购入无形资产的进项税额不得抵扣)。下列项目的进项税额不得从销项税额中抵扣:1. 用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

101

101购入无形资产的进项税怎么抵扣?:购入无形资产的进项税怎么抵扣?购买的无形资产进项税抵扣,是指企业拥有或者控制的没有实物形态的可辨认的非货币性资产,主要包括专利权、非专利技术、商标权、著作权、特许权等。并能单独或者与有关的合同、资产或负债一起用于出售、转移、授予许可、租赁或者交换等。无论这些权利是否可以从企业或其他权利和义务中转移或者分离。无形资产同时满足下列条件的,1. 与该无形资产有关的经济利益很可能流入企业;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料