下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

购入的无形资产怎么做账?

1. 外购

借:无形资产

应交税费—应交增值税(进项税额)

贷:银行存款

20200707142929776.jpg)

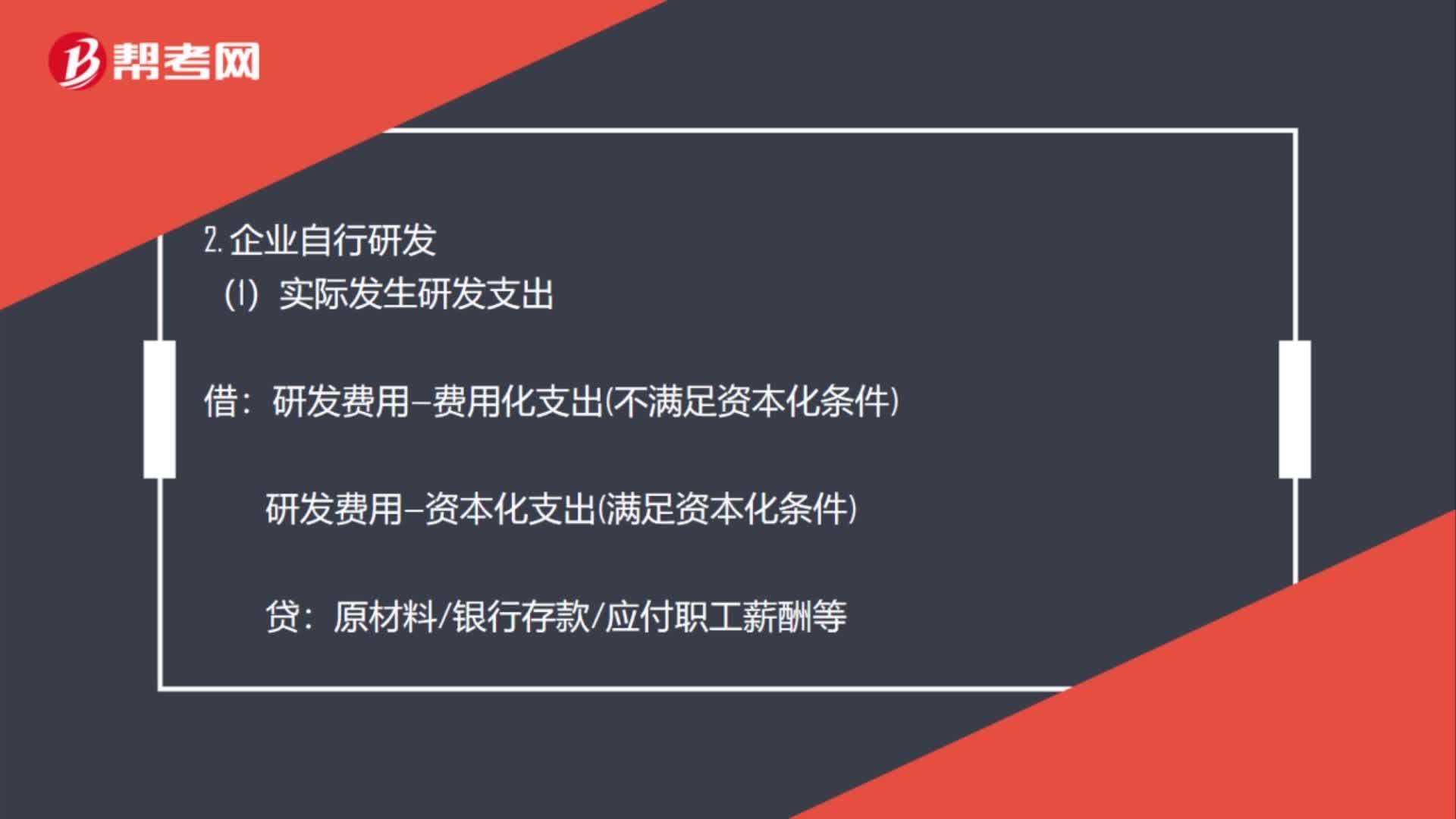

2. 企业自行研发

(1)实际发生研发支出

借:研发费用—费用化支出(不满足资本化条件)

研发费用—资本化支出(满足资本化条件)

贷:原材料/银行存款/应付职工薪酬等

(2)达到预定用途

借:无形资产

贷:研发费用—资本化支出

(3)期末费用化支出转出

借:管理费用

贷:研发费用—费用化支出

72

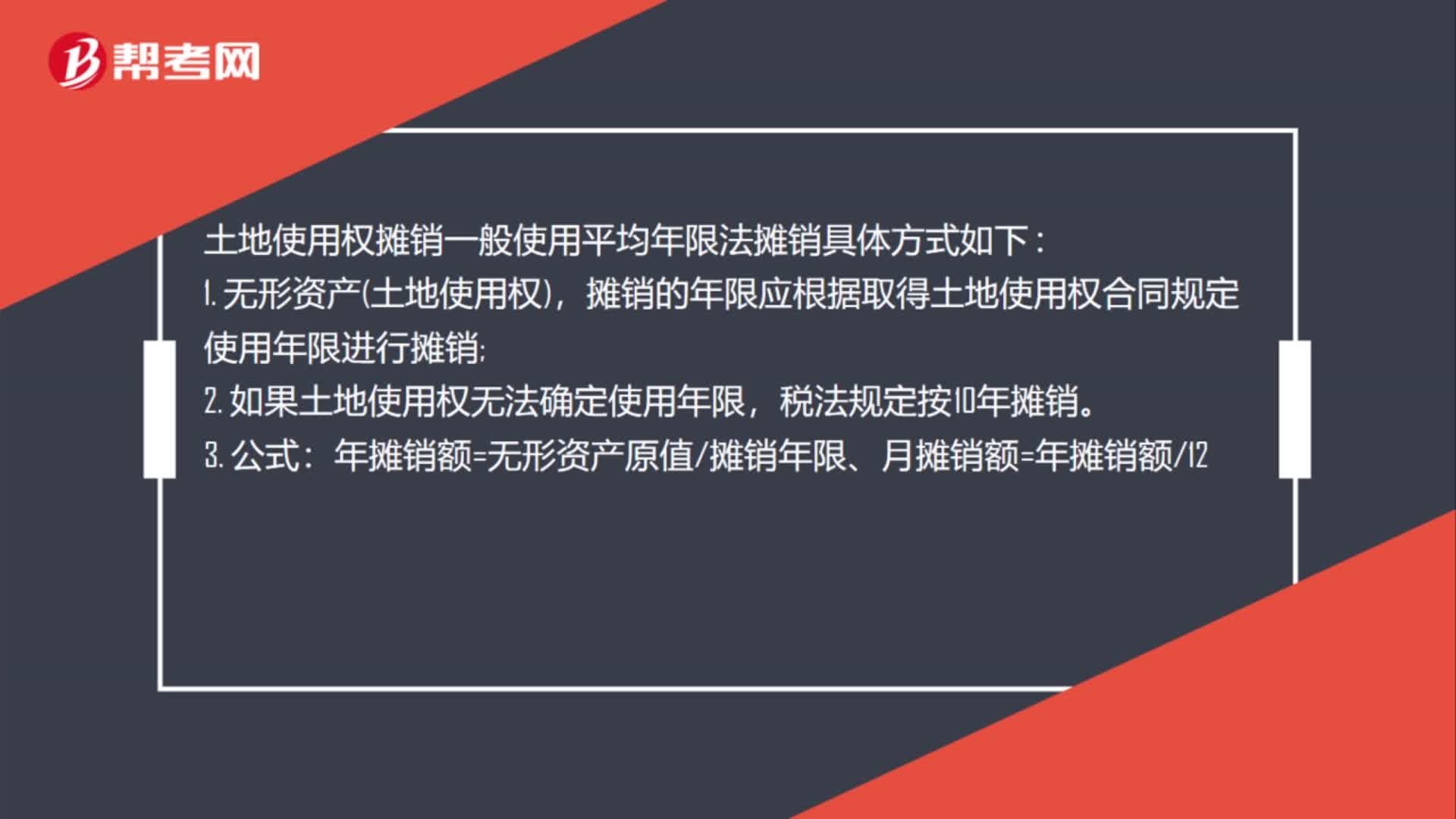

72购入土地计入无形资产怎么摊销?:购入土地计入无形资产怎么摊销?土地使用权摊销一般使用平均年限法摊销具体方式如下:1. 无形资产(土地使用权)摊销的年限应根据取得土地使用权合同规定使用年限进行摊销;2. 如果土地使用权无法确定使用年限,税法规定按10年摊销。年摊销额=无形资产原值摊销年限、月摊销额=年摊销额12,4. 无形资产(土地使用权)当期入账,应于当月记提累计摊销:摊销分录为,摊销分录:累计摊销(2)原企业会计制度摊销分录

64

64购入的无形资产怎么做账?:购入的无形资产怎么做账?应交税费—应交增值税(进项税额):银行存款:2. 企业自行研发:(1)实际发生研发支出:研发费用—费用化支出(不满足资本化条件)研发费用—资本化支出(满足资本化条件)原材料银行存款应付职工薪酬等(2)达到预定用途无形资产贷研发费用—资本化支出(3)期末费用化支出转出借管理费用贷研发费用—费用化支出

82

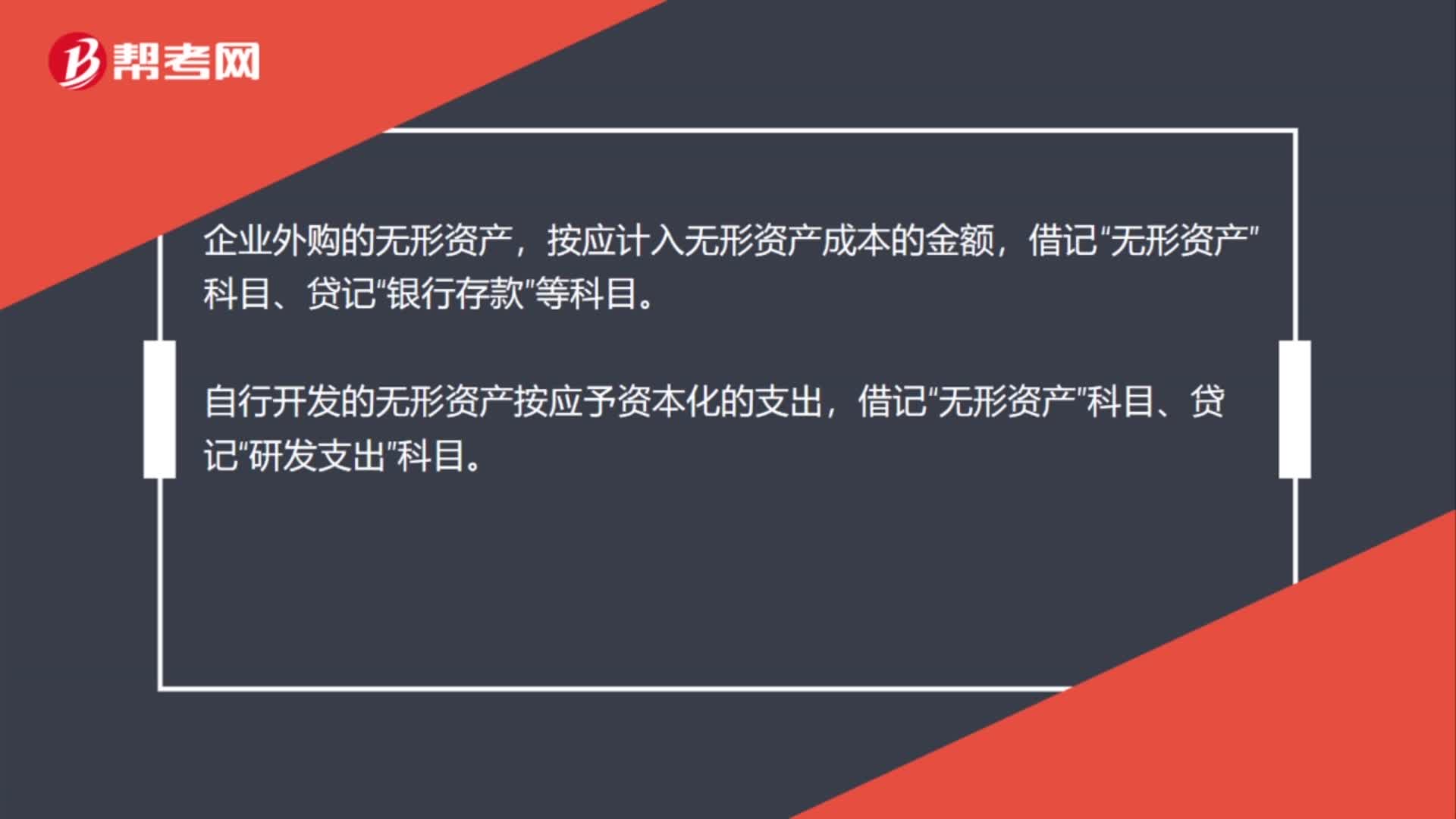

82购买无形资产预付一半怎么做账?:购买无形资产预付一半怎么做账?先预付一部分货款,会计分录为:预付账款:因此做付款凭证:无形资产或者管理费用,应付账款:应计入无形资产增值税专用票,应交税费-应交增值税-进项”库存现金,企业外购的无形资产“按应计入无形资产成本的金额”自行开发的无形资产按应予资本化的支出:借记:科目、贷记:科目用固定资产换购无形资产无形资产累计折旧固定资产银行存款营业外收入自行研发出的无形资产无形资产贷研发支出

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料