-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

购买无形资产怎么报税?

购入无形资产不用交税,销售的才缴税,包括营业税、附加税费、土地增值税等。无形资产交税,一般指其转让或销售、投资时才缴纳,平时是按购置或取得的成本分摊其成本费用。无形资产如果作价计入投资额,就要按所计价值报税,在投入的当月申报。

20200707120453463.jpg)

无形资产通常包括专利权、非专利技术、商标权、著作权、特许权、土地使用权等;自然无形资产包括不具实体物质形态的天然气等自然资源等。

(1)专利权:是指国家专利主管机关依法授予发明创造专利申请人对其发明创造在法定期限内所享有的专有权利,包括发明专利权、实用新型专利权和外观设计专利权。

(2)非专利技术:也称专有技术,是指不为外界所知,在生产经营活动中应采用了的,不享有法律保护但可以带来经济效益的各种技术和诀窍。

(3)商标权:是指专门在某类指定的商品或产品上使用特定的名称或图案的权利。

(4)著作权:制作者对其创作的文学,科学和艺术作品依法享有的某些特殊权利。

(5)特许权:又称经营特许权、专营权,指企业在某一地区经营或销售某种特定商品的权利或是一家企业接受另一家企业使用其商标、商号、技术秘密等的权利。

1061

1061

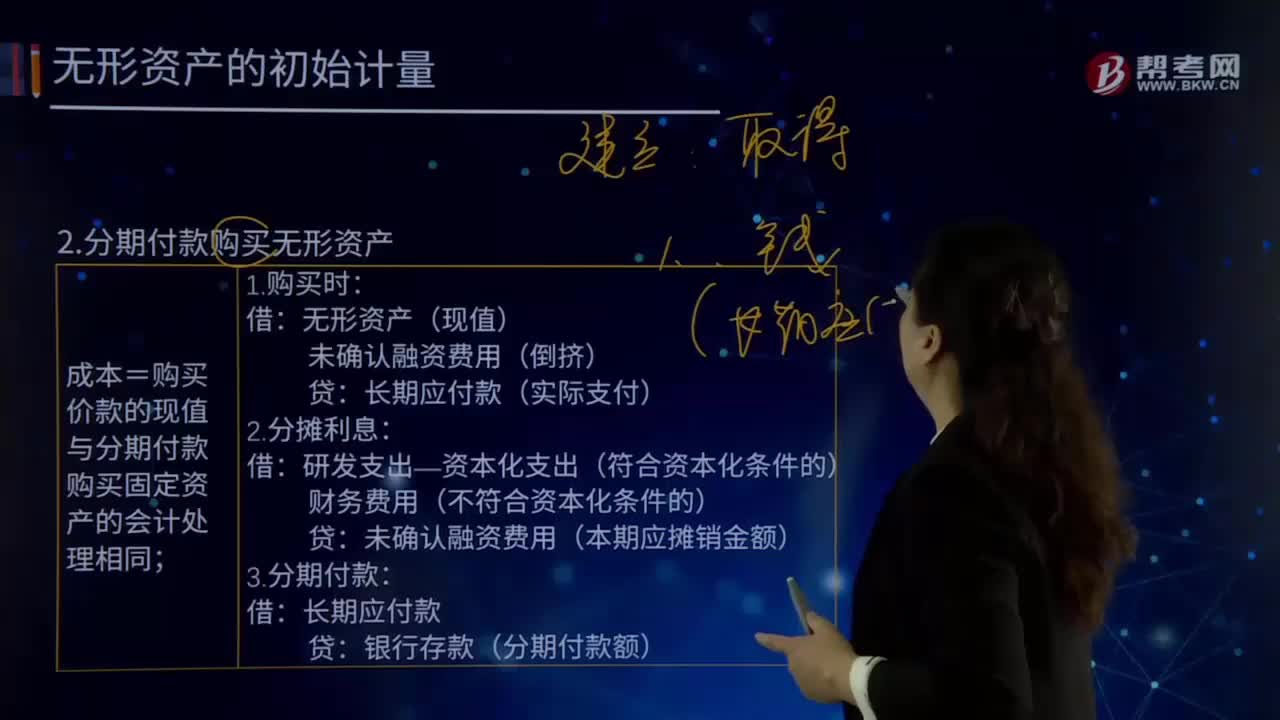

怎样分期付款购买无形资产?:怎样分期付款购买无形资产?成本=购买价款的现值与分期付款购买固定资产的会计处理相同。未确认融资费用(倒挤):长期应付款(实际支付):未确认融资费用(本期应摊销金额),经与乙公司协议采用分期付款方式支付款项。甲公司的账务处理如下(未确认融资费用摊销见表5-1),未确认的融资费用=1 000-865.9=134.1(万元):未确认的融资费用:各年未确认融资费用的摊销可计算如下:

92

92

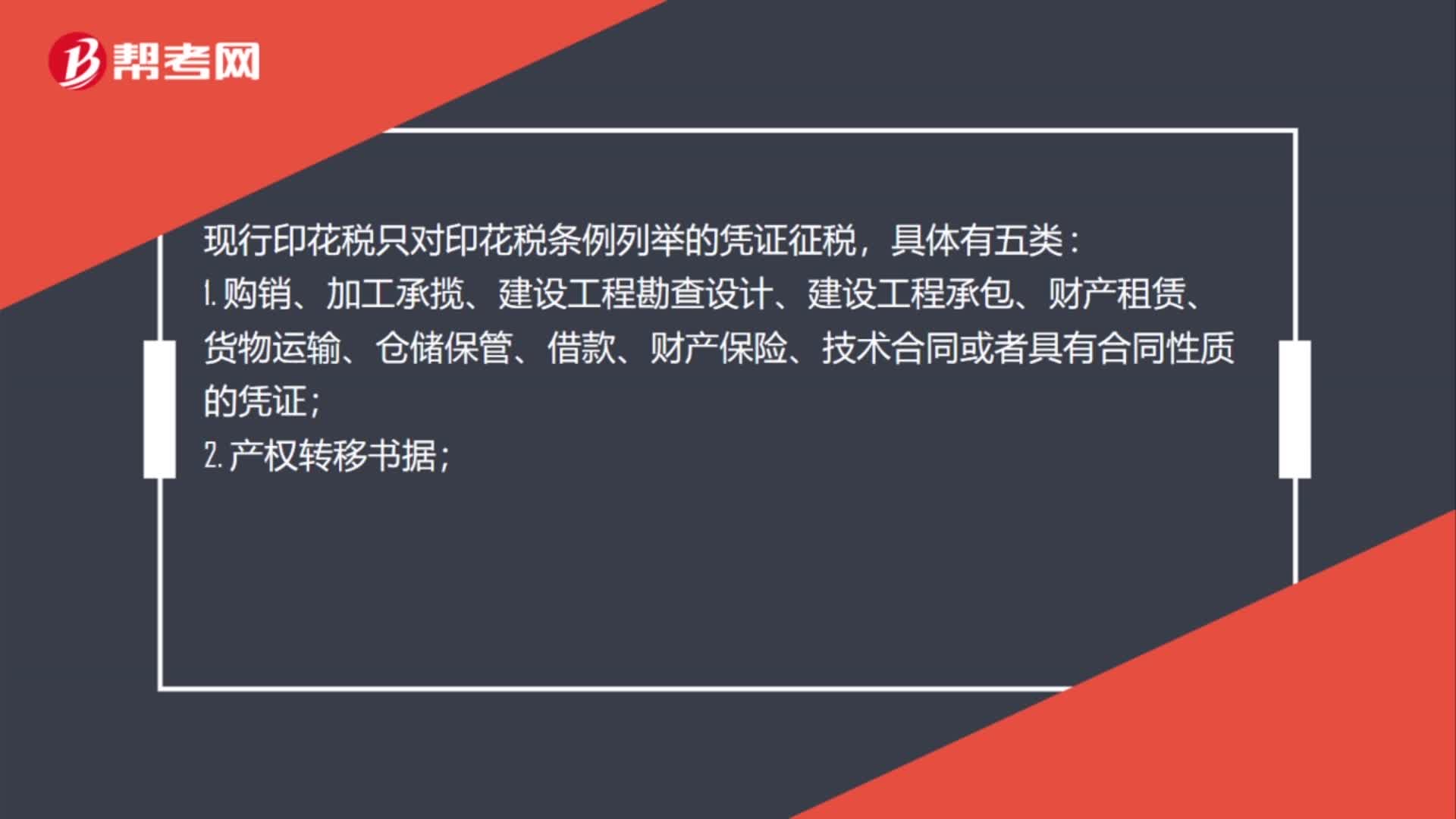

购买无形资产怎么交印花税?:购买无形资产怎么交印花税?购买固定资产、无形资产等作为产权转让数据、融资租赁合同等缴纳的印花税计入资产成本,相当于买入时支付相关税费的一部分。按照新会计准则指南规定,外购土地使用权时交纳的契税计入“(房地产企业)科目;缴纳的印花税计入“管理费用-印花税”现行印花税只对印花税条例列举的凭证征税。

134

134

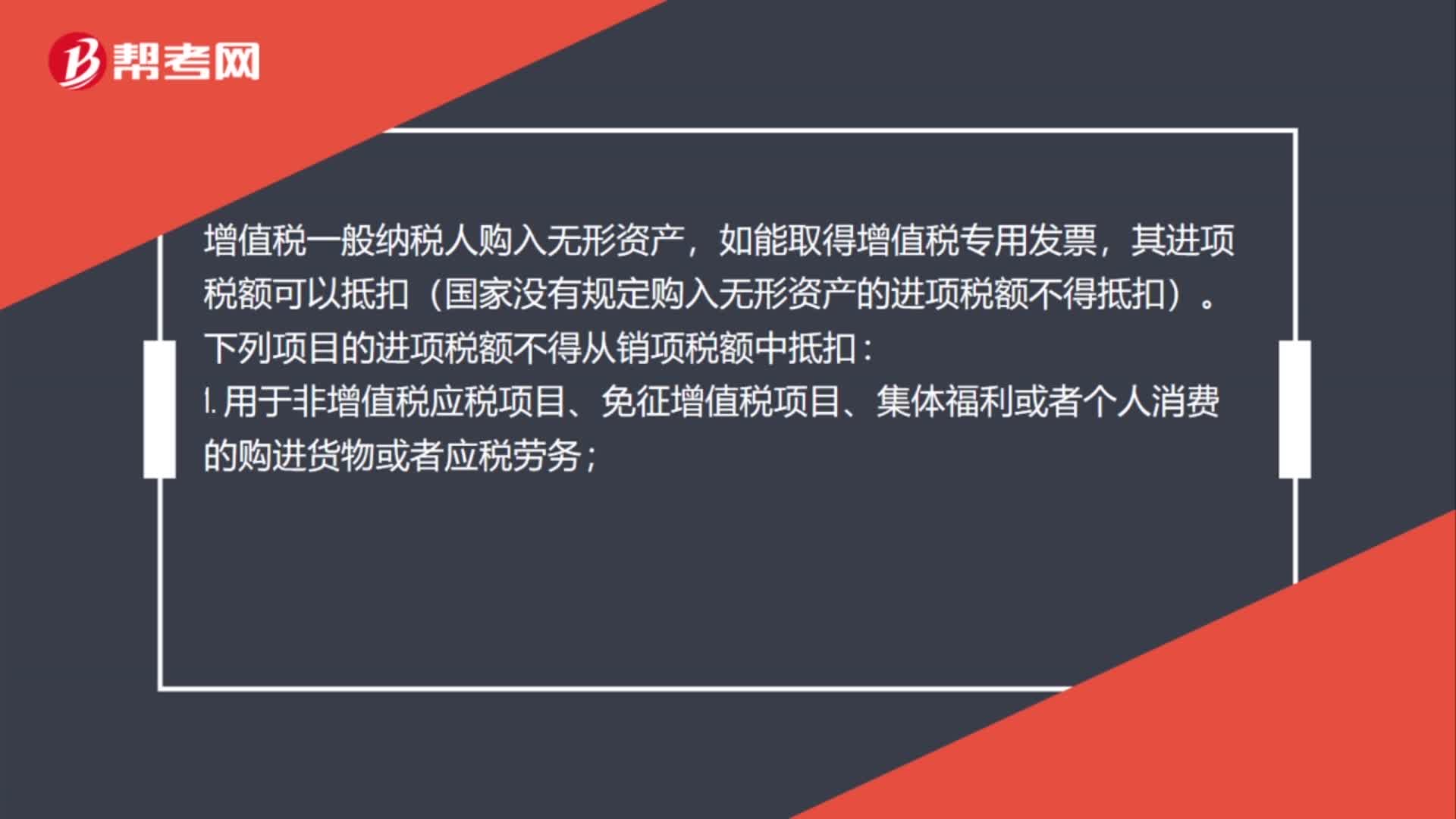

购买无形资产怎么抵扣?:购买无形资产怎么抵扣?无形资产的增值税进项税是否可以抵扣要看具体用途而定,软件在购入时可以取得增值税专用发票,购入其他无形资产是无法取得增值税专用发票的。增值税一般纳税人购入无形资产,其进项税额可以抵扣(国家没有规定购入无形资产的进项税额不得抵扣)。下列项目的进项税额不得从销项税额中抵扣:1. 用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料