下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

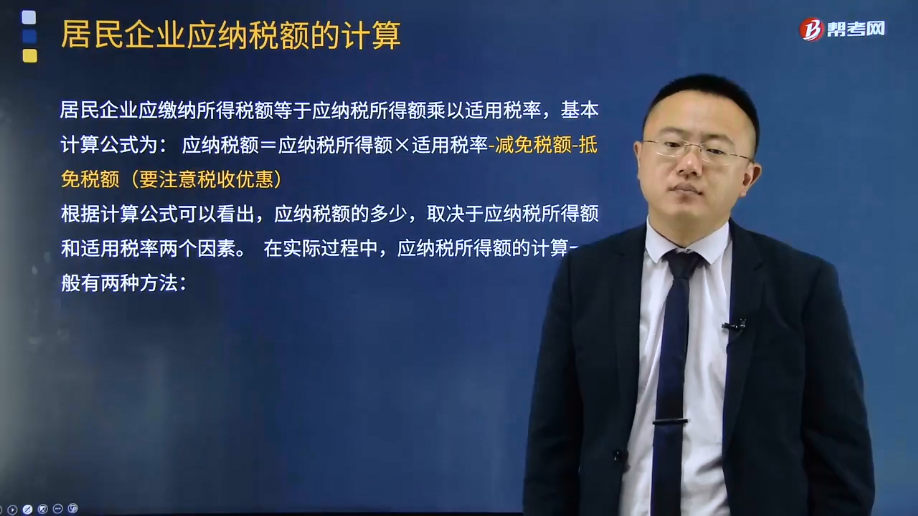

应纳税所得额的计算有什么方法?

居民企业应缴纳所得税额等于应纳税所得额乘以适用税率,基本计算公式为: 应纳税额=应纳税所得额×适用税率-减免税额-抵免税额(要注意税收优惠)

根据计算公式可以看出,应纳税额的多少,取决于应纳税所得额和适用税率两个因素。在实际过程中,应纳税所得额的计算一般有两种方法:直接计算法和间接计算法。

在直接计算法下,企业每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额。即为:

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-准许弥补的以前年度亏损

在间接计算法下,是在会计利润总额的基础上加或减按照税法规定调整的项目金额后, 即为应纳税所得额。计算公式为:

应纳税所得额=会计利润总额+纳税调整增加金额-纳税调整减少金额

纳税调整项目金额包括两方面的内容:一是税收规定范围与会计规定不一致的应予以调整的金额;二是税法规定扣除标准与会计规定不一致的应予以调整的金额。

25

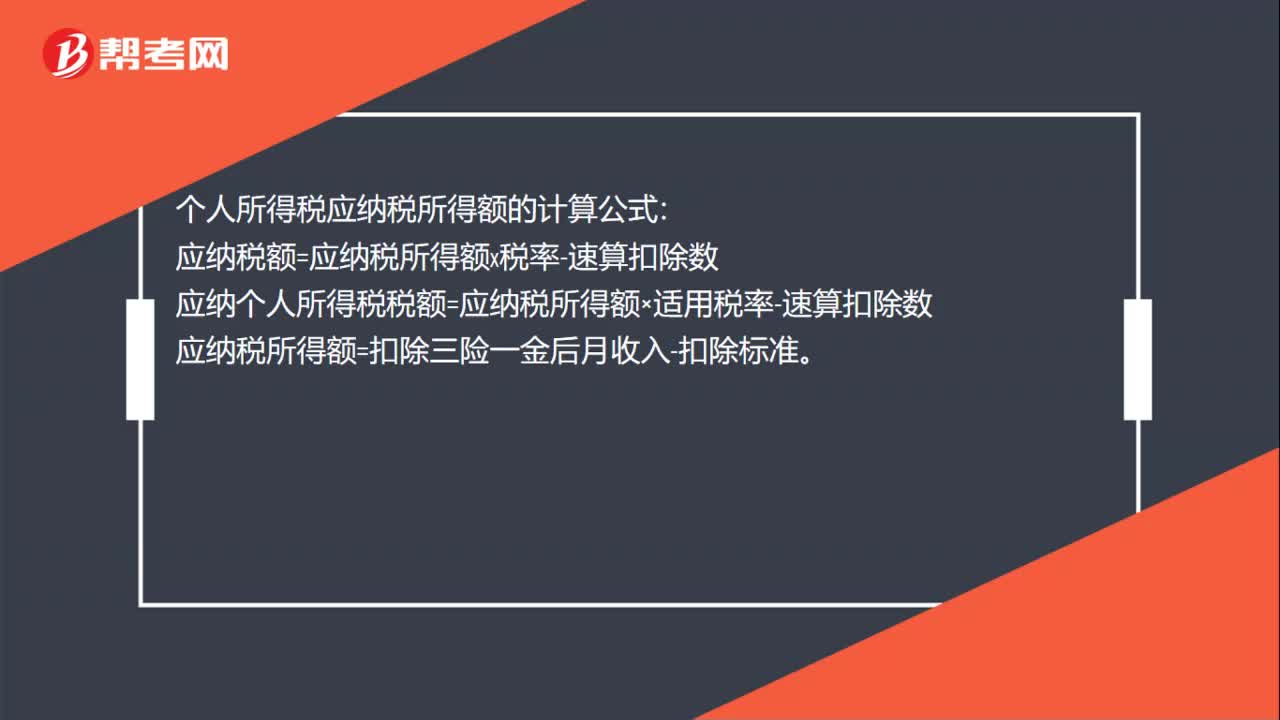

25个税应纳税所得额计算公式是什么?:个税应纳税所得额计算公式是什么?个人所得税应纳税所得额的计算公式:应纳税额=应纳税所得额x税率-速算扣除数。应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数应纳税所得额=扣除三险一金后月收入-扣除标准

64

64企业所得税应纳税额计算方法是什么?:企业所得税应纳税额计算方法是什么?企业所得税应纳税额的计算是以应纳税所得额为计税依据,乘以适用税率,再减去减免税额和抵免税额,应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:1.直接计算法的应纳税所得额计算公式:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-允许弥补的以前年度亏损2.间接计算法的应纳税所得额计算公式应纳税所得额=会计利润总额±纳税调整项目金额

885

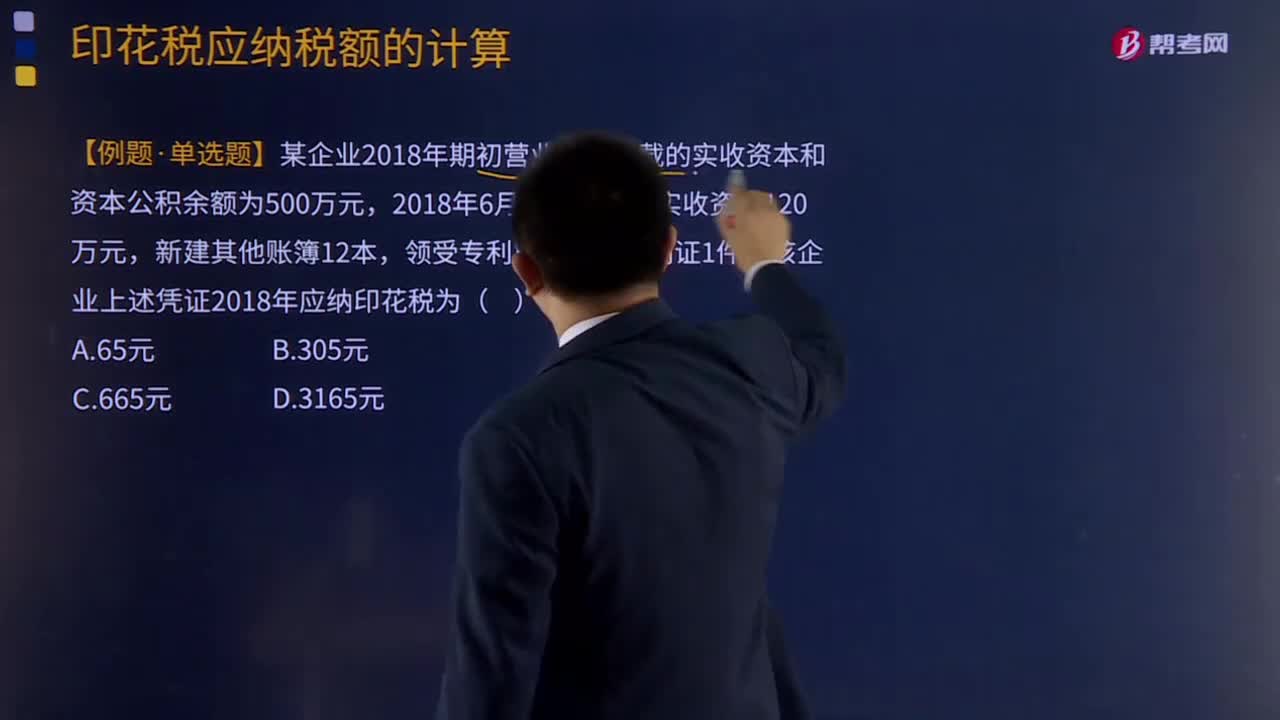

885印花税应纳税额的计算方法是什么?:【例题·单选题】某企业2018年期初营业账簿记载的实收资本和资本公积余额为500万元。购销合同、加工承揽合同、技术合同、建筑安装工程承包合同的印花税税率分别为0.3‰、0.5‰、0.3‰、0.3‰;公司2018年签订的购销合同应缴纳的印花税:公司2018年签订的购销合同应缴纳的印花税=(80000000+30000000×2+150000000)×0.3‰=87000(元)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料