下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

股权再融资的配股权是指什么?

配股是向原普通股股东按其持股比例,以低于市价的某一特定价格配售一定数量新发行股票的融资行为。

配股权:指当股份公司为增加公司股本而决定发行新的股票时,原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。

配股权实际上是一种短期的看涨期权。

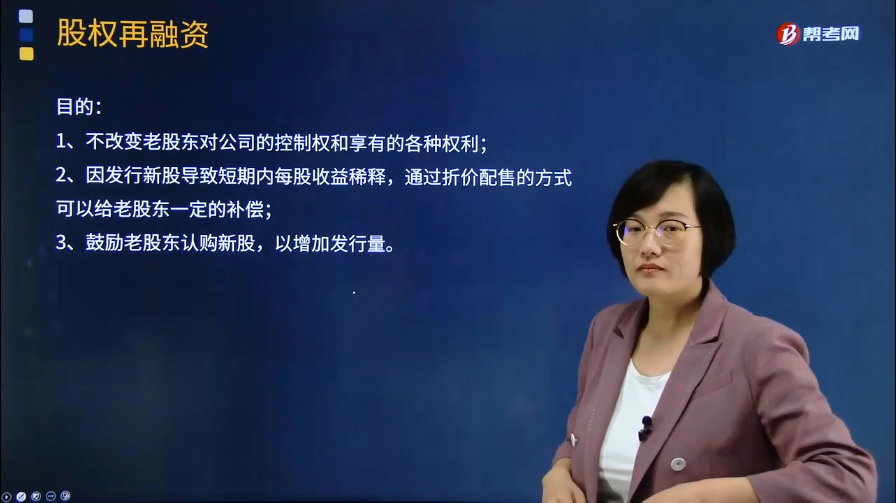

配股权目的:

1、不改变老股东对公司的控制权和享有的各种权利;

2、因发行新股导致短期内每股收益稀释,通过折价配售的方式可以给老股东一定的补偿;

3、鼓励老股东认购新股,以增加发行量。

配股价格:

配股一般采取网上定价发行的方式。配股价格由主承销商和发行人协商确定。

配股条件:

上市公司向原股东配股的,除了要符合公开发行股票的一般规定外,还应当符合下列规定:

1、拟配售股份数量不超过本次配售股份前股份总额的30%;

2、控股股东应当在股东大会召开前承诺认配股份的数量;

3、采用证券法规定的代销方式发行。

18

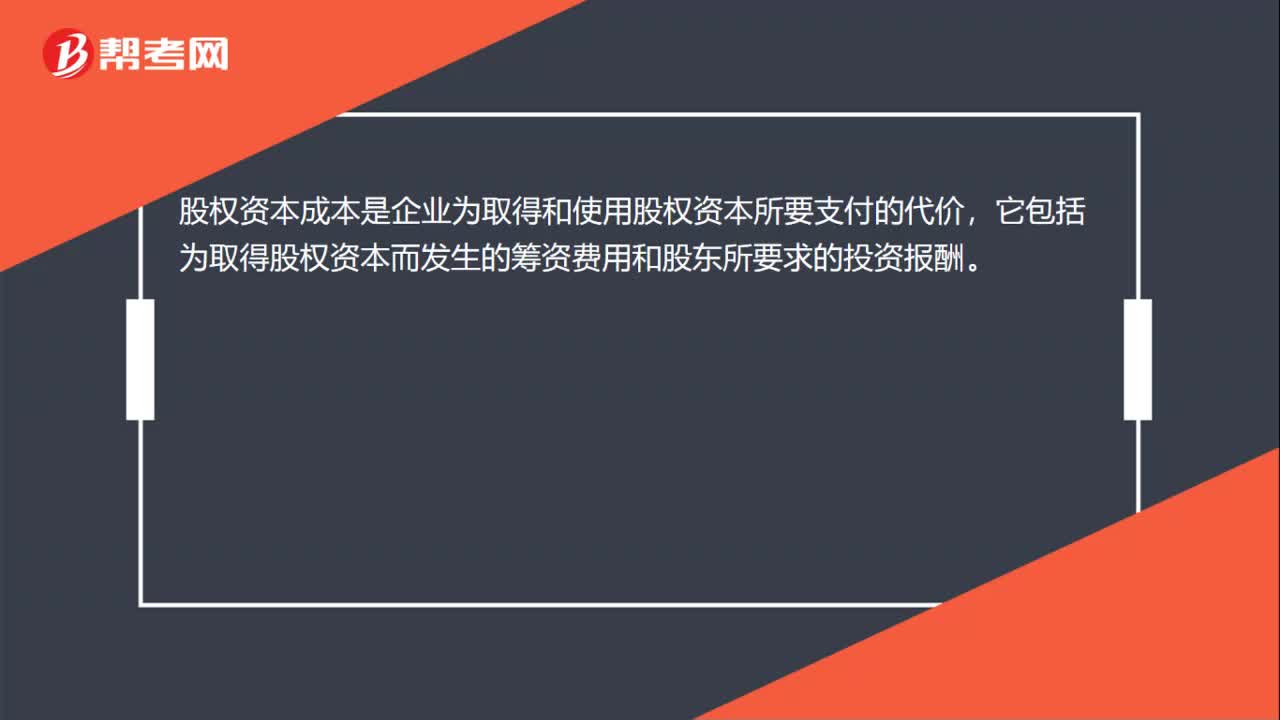

18股权资本成本是什么?:股权资本成本是什么?股权资本成本是企业为取得和使用股权资本所要支付的代价,它包括为取得股权资本而发生的筹资费用和股东所要求的投资报酬。

17

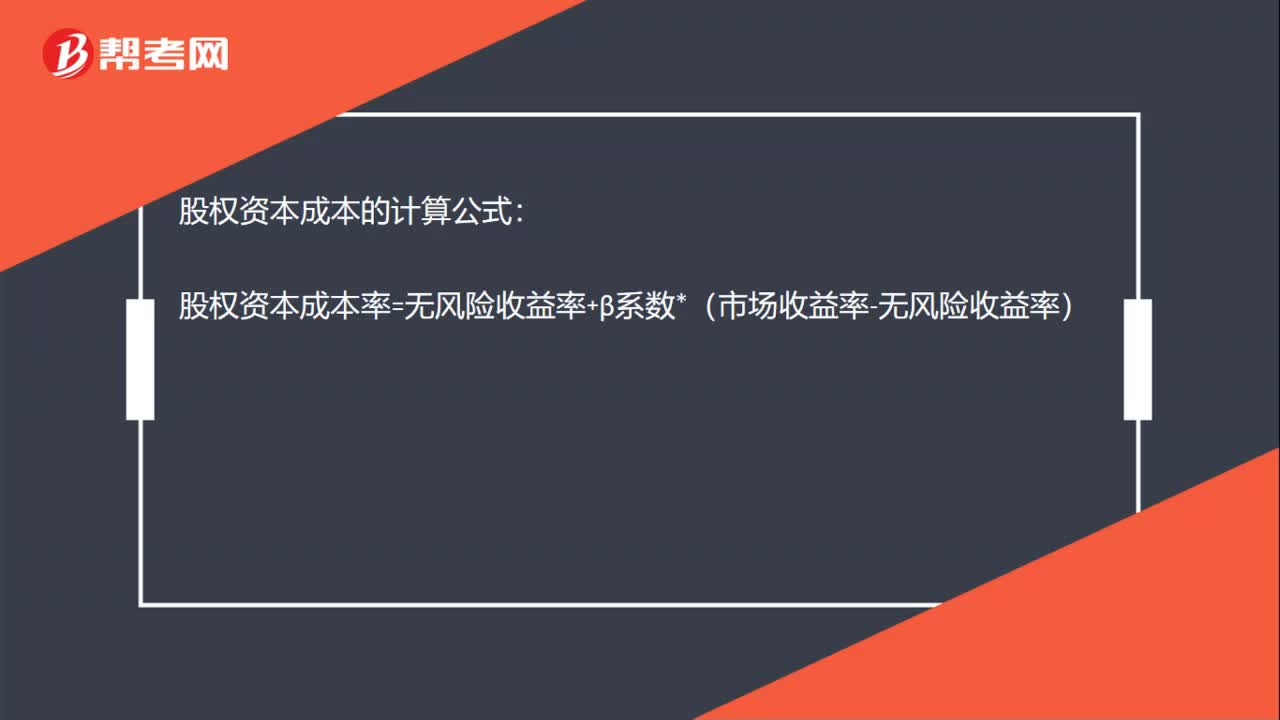

17股权资本成本的计算公式是什么?:股权资本成本的计算公式:股权资本成本率=无风险收益率+β系数*(市场收益率-无风险收益率)

178

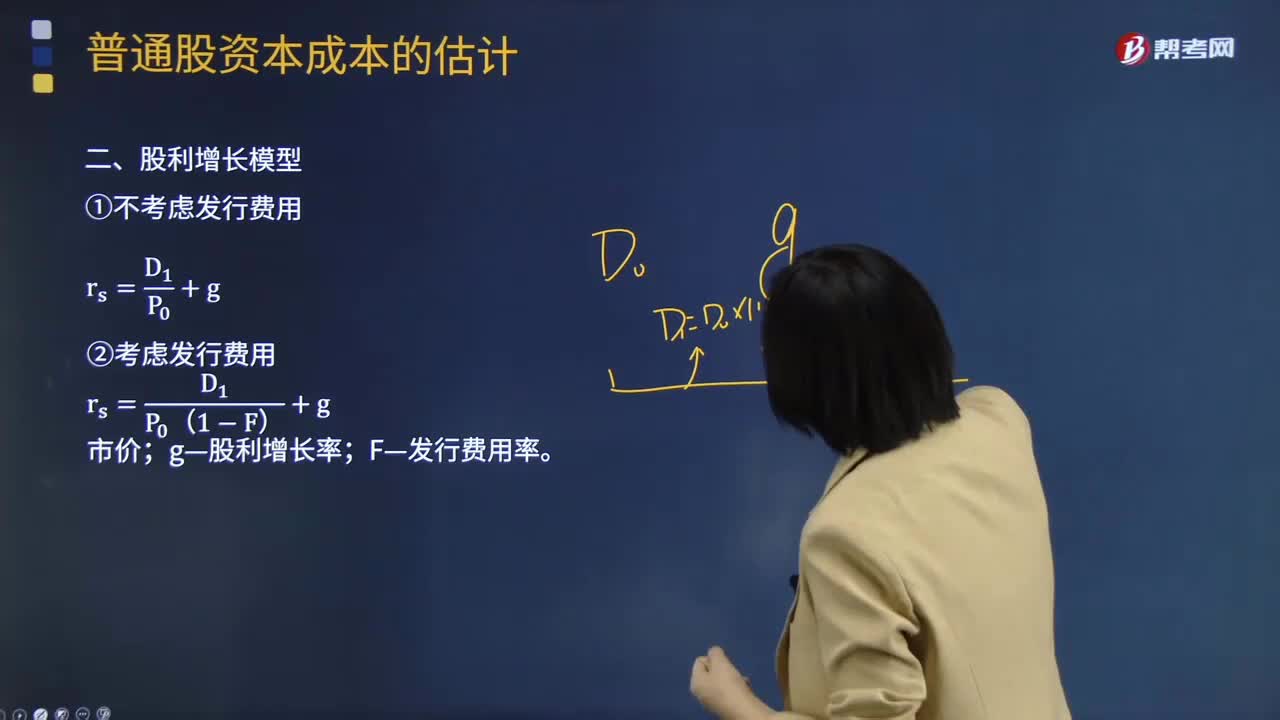

178股权资本成本的计算公式是什么?:股利增长模型假定收益以固定的年增长率递增,则股权资本成本的计算公式为:rs——普通股成本;D1——预期下年现金股利额;P0——普通股当前市价;g——股利增长率。使用股利增长模型的主要问题是估计长期平均增长率g。如果一家企业在支付股利,新发行普通股的资本成本,也被称为外部股权成本。新发行普通股会发生发行费用,所以它比留存收益进行再投资的内部股权成本要高一些。新发行普通股资本成本的计算公式则为:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料