下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

认股权证的特征是什么?

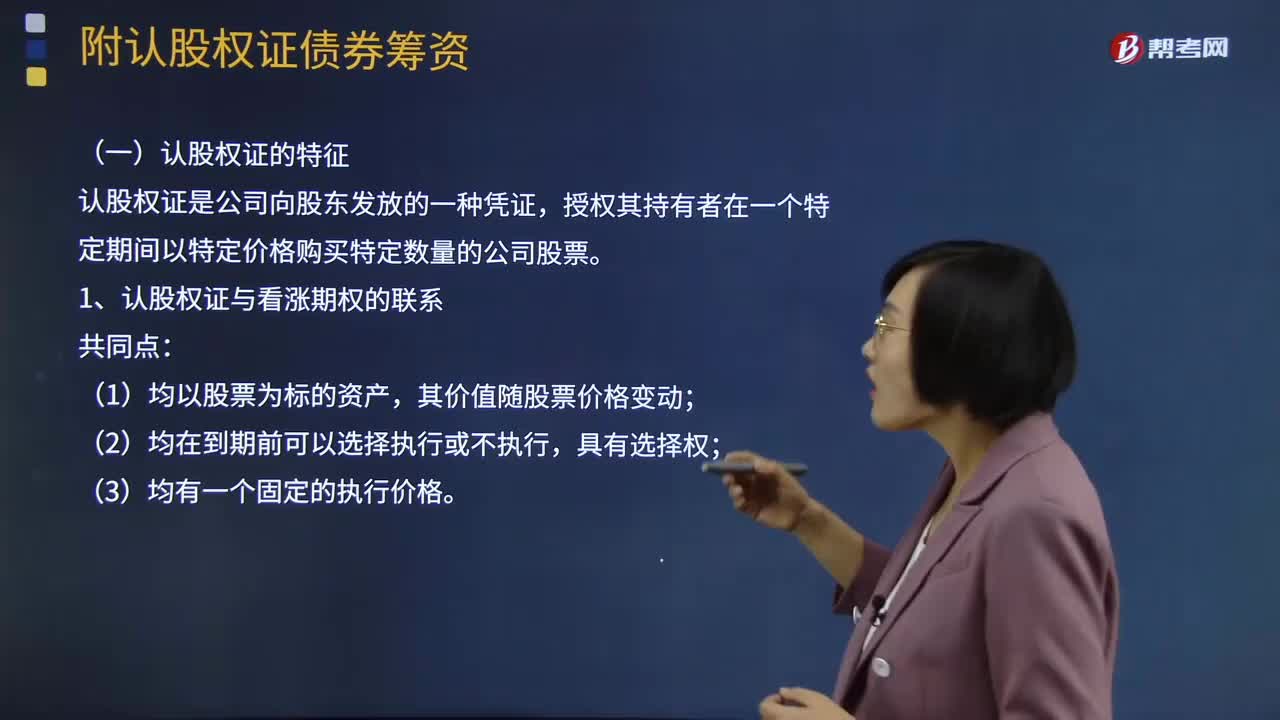

认股权证是公司向股东发放的一种凭证,授权其持有者在一个特定期间以特定价格购买特定数量的公司股票。认股权证是由股份有限公司发行的可认购其股票的一种买入期权。它赋予持有者在一定期限内以事先约定的价格购买发行公司一定股份的权利。对于筹资公司而言,发行认股权证是一种特殊的筹资手段。

认股权证本身含有期权条款,其持有者在认购股份之前,对发行公司既不拥有债权也不拥有股权,而只是拥有股票认购权。尽管如此,发行公司可以通过发行认股权证筹得现金,还可用于公司成立时对承销商的一种补偿。

1、认股权证与看涨期权的联系

共同点:

(1)均以股票为标的资产,其价值随股票价格变动;

(2)均在到期前可以选择执行或不执行,具有选择权;

(3)均有一个固定的执行价格。

区别:

(1)看涨期权执行时,其股票来自二级市场,而当认股权执行时,股票是新发股票。

认股权证的执行会引起股份数的增加,从而稀释每股收益和股价;看涨期权不存在稀释问题。

(2)看涨期权时间短,通常只有几个月。认股权证期限长,可以长达10年,甚至更长。

(3)布莱克-斯科尔斯模型假设没有股利支付,看涨期权可以适用。认股权证不能假设有效期限内不分红,5-10年不分红很不现实,不能用布莱克—斯科尔斯模型定价。

2、发行认股权证的用途

(1)在公司发行新股时,为避免原有股东每股收益和股价被稀释,给原有股东配发一定数量的认股权证,使其可以按优惠价格认购新股,或直接出售认股权证,以弥补新股发行的稀释损失。

(2)作为奖励发给本公司的管理人员。

(3)作为筹资工具,认股权证与公司债券同时发行,用来吸引投资者购买票面利率低于市场要求的长期债券。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2015年注册会计师考试真题】下列关于认股权证与股票看涨期权共同点的说法中,正确的是( )。

A.两者行权后均会稀释每股价格

B.两者均有固定的行权价格

C.两者行权后均会稀释每股收益

D.两者行权时买入的股票均来自二级市场

【答案】B

【解析】看涨期权执行时,其股票来自二级市场,不存在稀释每股收益和股价问题;当认股权证执行时,股票是新发股票,不是来自二级市场会引起股份数的增加,从而稀释每股收益和股价,ACD错误。

781

781附认股权证债券的筹资成本是什么?:是债券加上认股权证的产品组合。【提示】非分离型附认股权证债券近似于可转债。附认股权证债券的税前债务资本成本(即投资者期望报酬率),内含报酬率在等风险债券必要报酬率(市场利率)和税前普通股资本成本之间,到期前每张认股权证可以按22元价格购买1股普通股。(1)计算附认股权证债券的筹资成本;(2)判断投资人是否会购买该附认股权证债券,(1)附认股权证债券的筹资成本。

346

346认股权证的特征是什么?:认股权证是公司向股东发放的一种凭证,授权其持有者在一个特定期间以特定价格购买特定数量的公司股票。认股权证是由股份有限公司发行的可认购其股票的一种买入期权。它赋予持有者在一定期限内以事先约定的价格购买发行公司一定股份的权利。发行认股权证是一种特殊的筹资手段。1、认股权证与看涨期权的联系:认股权证的执行会引起股份数的增加;看涨期权不存在稀释问题,认股权证不能假设有效期限内不分红。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料