下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

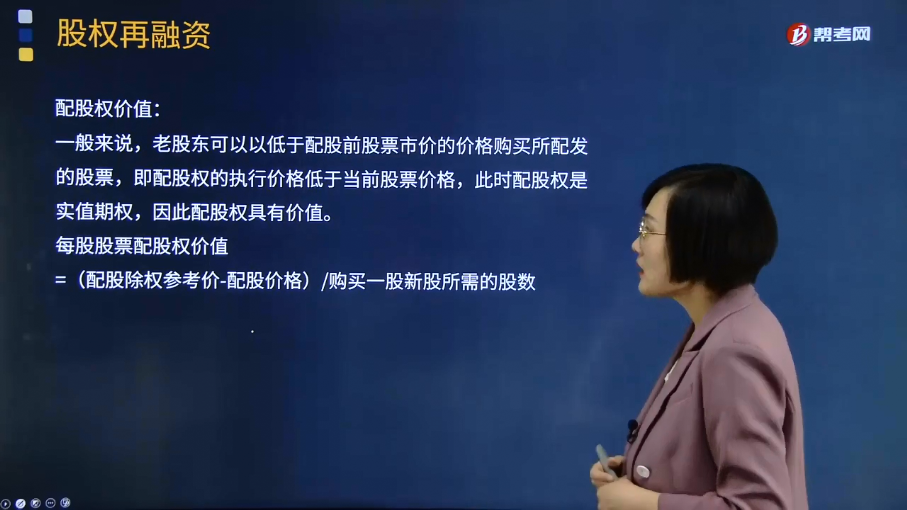

什么是股权再融资的配股权价值?

配股权价值:一般来说,老股东可以以低于配股前股票市价的价格购买所配发的股票,即配股权的执行价格低于当前股票价格,此时配股权是实值期权,因此配股权具有价值。

配股是向原普通股股东按其持股比例,以低于市价的某一特定价格配售一定数量新发行股票的融资行为。

配股权:指当股份公司为增加公司股本而决定发行新的股票时,原普通股股东享有的按其持股数量、以低于市价的某一特定价格优先认购一定数量新发行股票的权利。

配股权实际上是一种短期的看涨期权。

每股股票配股权价值=(配股除权参考价-配股价格)/购买一股新股所需的股数

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】A公司采用配股的方式进行融资。2010年3月21日为配股除权登记日,以公司2009年12月31日总股本100 000股为基数,拟每10股配2股。配股价格为配股说明书公布前20个交易日公司股票收盘价平均值的5元/股的80%,即配股价格为4元/股。

假定在分析中不考虑新募集投资的净现值引起的企业价值的变化,计算并分析:

①在所有股东均参与配股的情况下,配股后的每股价格;

②每一份优先配股权的价值;

③是否参与配股将对股东财富的影响。

【答案】

(1)由于不考虑新投资的净现值引起的企业价值的变化,配股后股票的价格应等于配股除权价格。

配股后每股价格=(500 000+20 000×4)/(100 000+20 000)=4.833(元/股)。

(2)由于原有股东每拥有10份股票将得到2份配股权,故为得到一股新股需要5份股票,因此

每份股票的配股权价值=(4.833-4)/5=0.167(元)。

(3)假设某股东拥有10 000股A公司股票,配股前价值50 000元。如果所有股东都行使了配股权参与配股:

股东参与配股投资额=4×2 000=8 000(元)

该股东配股后拥有股票总价值=4.833×12 000=58 000(元)

股东的财富没有变化。

但如果该股东没有参与配股:

配股后股票价格=(500 000+18 000×4)/(100 000+18 000)=4.847(元/股)

该股东配股后仍持有10 000股A公司股票,则:

股东配股后股票价值=4.847×10 000=48 470(元)

股东财富损失=50 000-48 470=1 530(元)

【2012年注册会计师考试真题】配股是上市公司股权再融资的一种方式。下列关于配股的说法中,正确的是( )。

A.配股价格一般采取网上竞价方式确定

B.配股价格低于市场价格,会减少老股东的财富

C.配股权是一种看涨期权,其执行价格等于配股价格

D.配股权价值等于配股后股票价格减配股价格

【答案】C

【解析】配股一般采取网上定价的方式,配股价格由主承销商和发行人协商确定,选项A错误;配股权是一种看涨期权,执行价格等于配股价格,若配股价格低于市场价格,只能表明配股权是实值期权,但不能判断老古董财富的变化情况,所以选项B错误;配股权价值=(配股后股票价格-配股价格)/购买一股新股所需的认股权数,所以选项D错误。

【2016年注册会计师考试真题】甲公司采用配股方式进行融资,拟每10股配1股,配股前价格每股9.1元,配股价格每股8元,假设所有股东均参与配股,则配股除权价格是( )元。

A.1

B.10.01

C.8.8

D.9

【答案】D

【解析】配股除权价格=(配股前每股价格+配股价格×股份变动比例)/(1+股份变动比率)=(9.1+8×10%)/(1+10%)=9(元)。

18

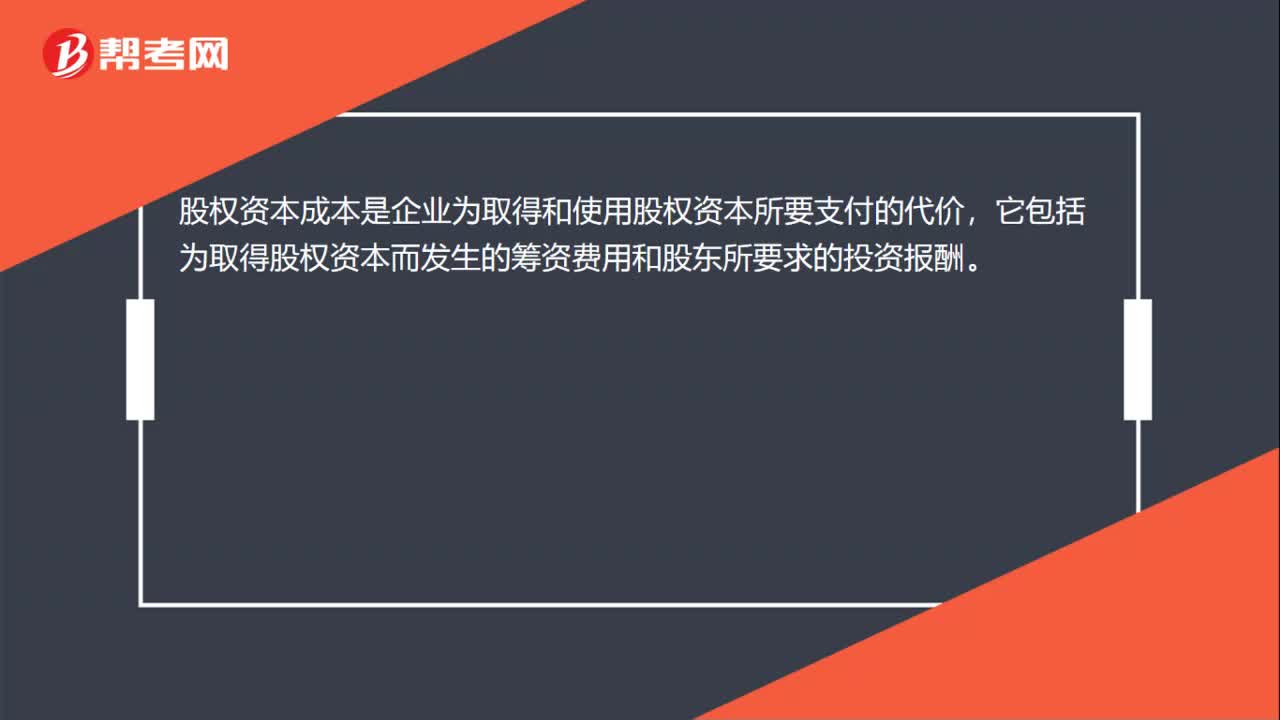

18股权资本成本是什么?:股权资本成本是什么?股权资本成本是企业为取得和使用股权资本所要支付的代价,它包括为取得股权资本而发生的筹资费用和股东所要求的投资报酬。

17

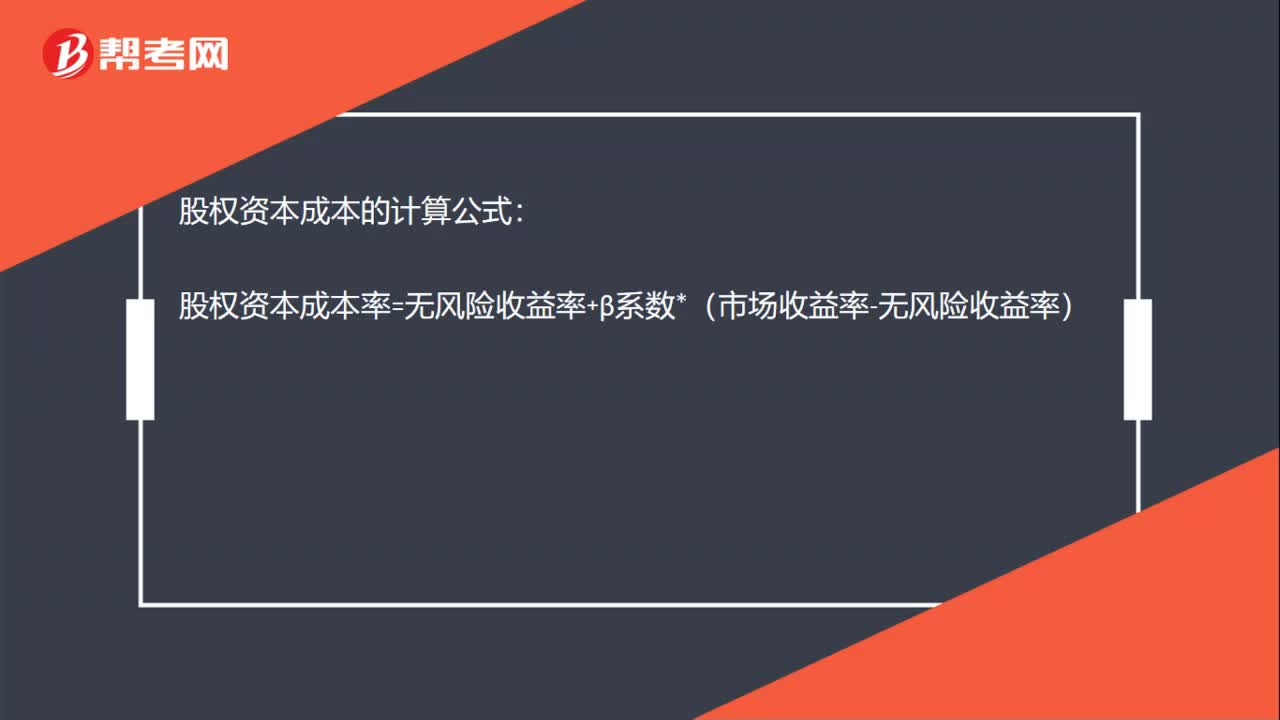

17股权资本成本的计算公式是什么?:股权资本成本的计算公式:股权资本成本率=无风险收益率+β系数*(市场收益率-无风险收益率)

178

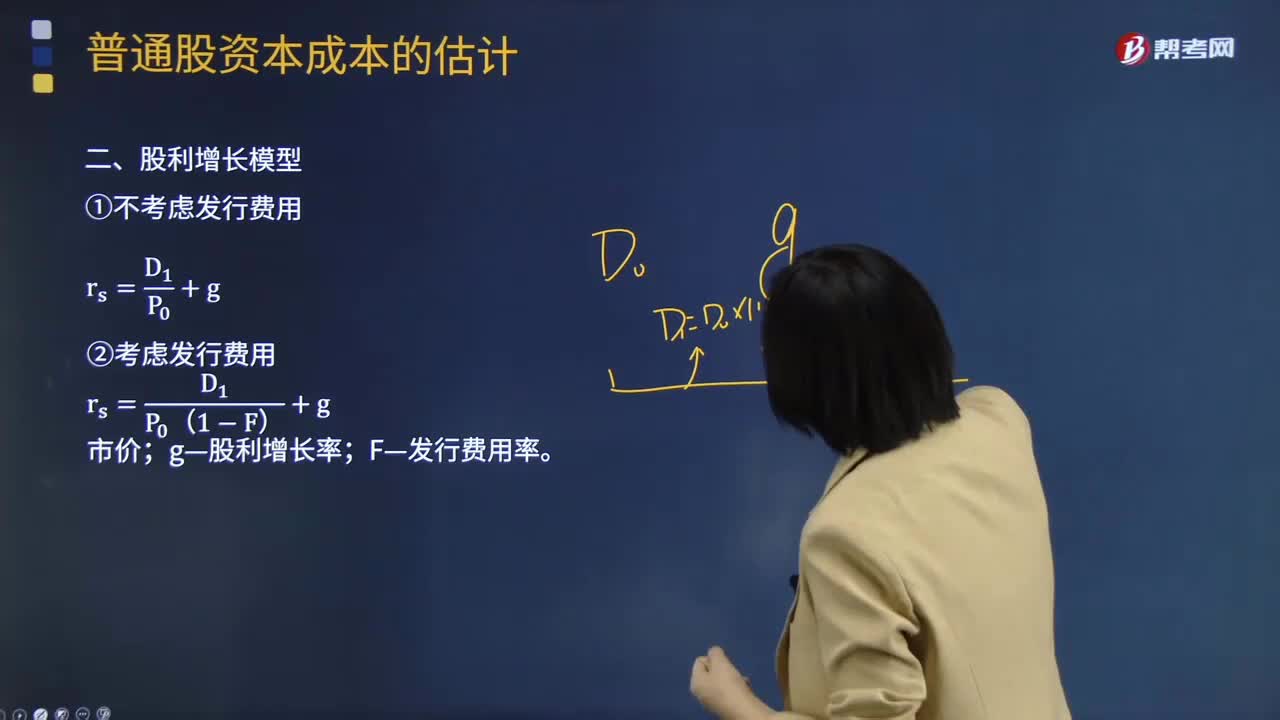

178股权资本成本的计算公式是什么?:股利增长模型假定收益以固定的年增长率递增,则股权资本成本的计算公式为:rs——普通股成本;D1——预期下年现金股利额;P0——普通股当前市价;g——股利增长率。使用股利增长模型的主要问题是估计长期平均增长率g。如果一家企业在支付股利,新发行普通股的资本成本,也被称为外部股权成本。新发行普通股会发生发行费用,所以它比留存收益进行再投资的内部股权成本要高一些。新发行普通股资本成本的计算公式则为:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料