下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

股利理论是指什么?

股利理论一般指MM理论,MM理论的基本假设为:1.企业的经营风险是可衡量的,有相同经营风险的企业即处于同一风险等级;2.现在和将来的投资者对企业未来的EBIT估计完全相同,即投资者对企业未来收益和取得这些收益所面临风险的预期是一致的;3.证券市场是完善的,没有交易成本;4.投资者可同公司一样以同等利率获得借款;5.无论借债多少,公司及个人的负债均无风险,故负债利率为无风险利率;6.投资者预期的EBIT不变,即假设企业的增长率为零,从而所有现金流量都是年金;7.公司的股利政策与公司价值无关,公司发行新债不影响已有债务的市场价值。

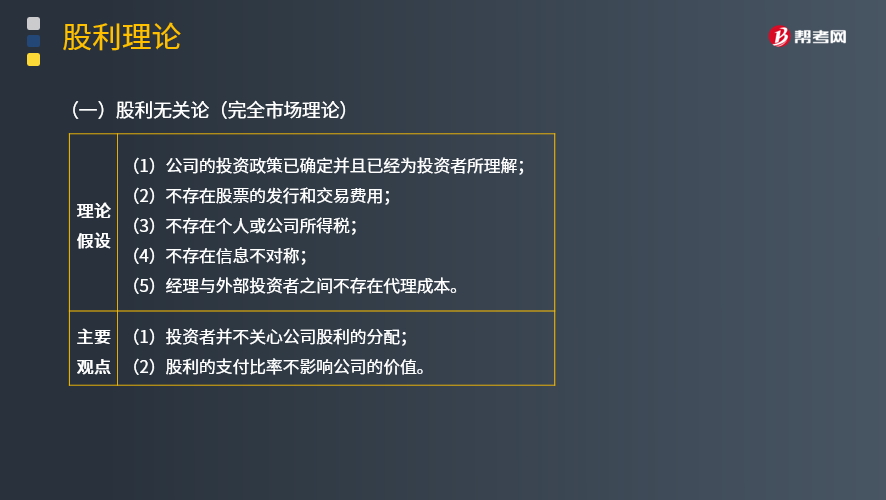

(一)股利无关论(完全市场理论)

理论假设:

(1)公司的投资政策已确定并且已经为投资者所理解;

(2)不存在股票的发行和交易费用;

(3)不存在个人或公司所得税;

(4)不存在信息不对称;

(5)经理与外部投资者之间不存在代理成本。

主要观点:

(1)投资者并不关心公司股利的分配;

(2)股利的支付比率不影响公司的价值。

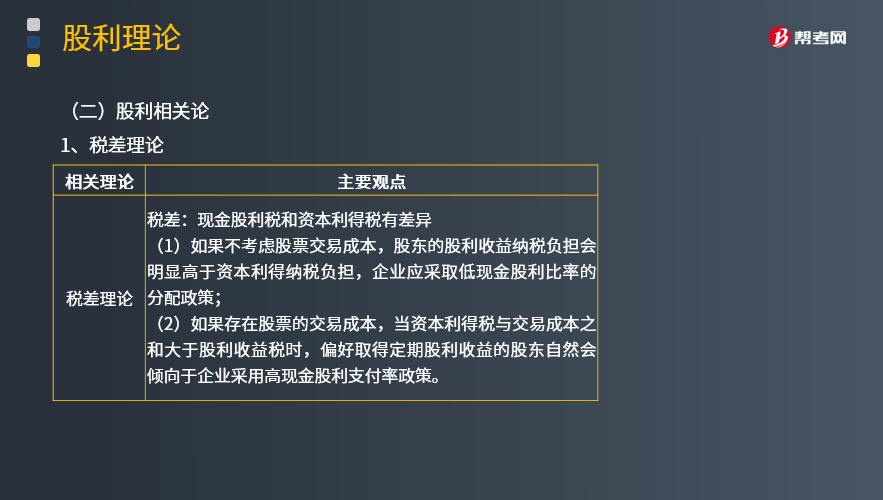

(二)股利相关论

1、税差理论

税差:现金股利税和资本利得税有差异。

(1)如果不考虑股票交易成本,股东的股利收益纳税负担会明显高于资本利得纳税负担,企业应采取低现金股利比率的分配政策;

(2)如果存在股票的交易成本,当资本利得税与交易成本之和大于股利收益税时,偏好取得定期股利收益的股东自然会倾向于企业采用高现金股利支付率政策。

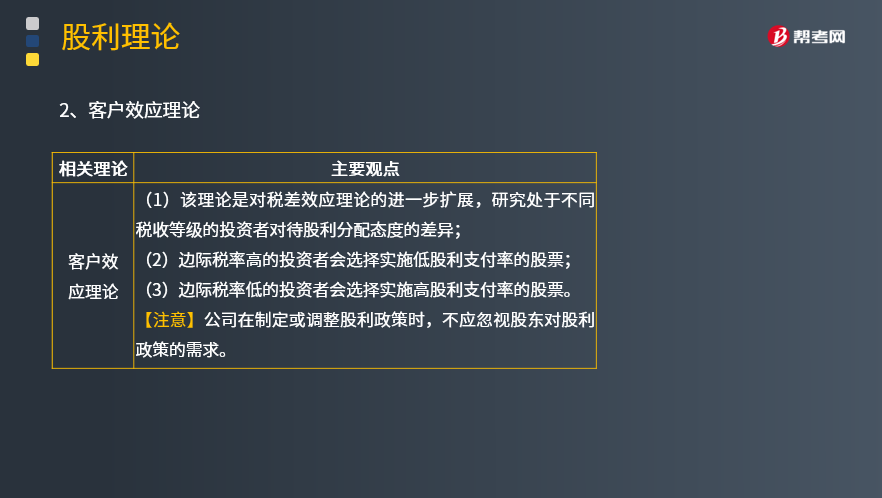

2、客户效应理论

(1)该理论是对税差效应理论的进一步扩展,研究处于不同税收等级的投资者对待股利分配态度的差异;

(2)边际税率高的投资者会选择实施低股利支付率的股票;

(3)边际税率低的投资者会选择实施高股利支付率的股票。

【注意】公司在制定或调整股利政策时,不应忽视股东对股利政策的需求。

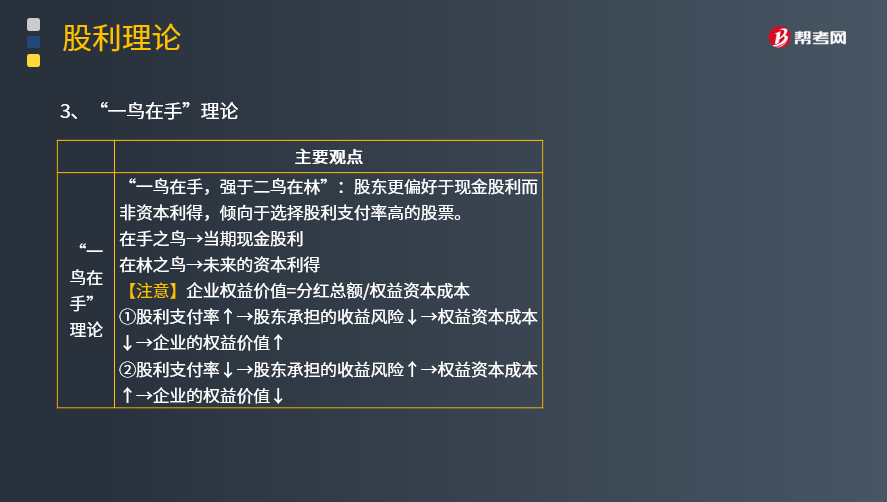

3、“一鸟在手”理论

“一鸟在手,强于二鸟在林”:股东更偏好于现金股利而非资本利得,倾向于选择股利支付率高的股票。

在手之鸟→当期现金股利

在林之鸟→未来的资本利得

【注意】企业权益价值=分红总额/权益资本成本

①股利支付率↑→股东承担的收益风险↓→权益资本成本↓→企业的权益价值↑

②股利支付率↓→股东承担的收益风险↑→权益资本成本↑→企业的权益价值↓

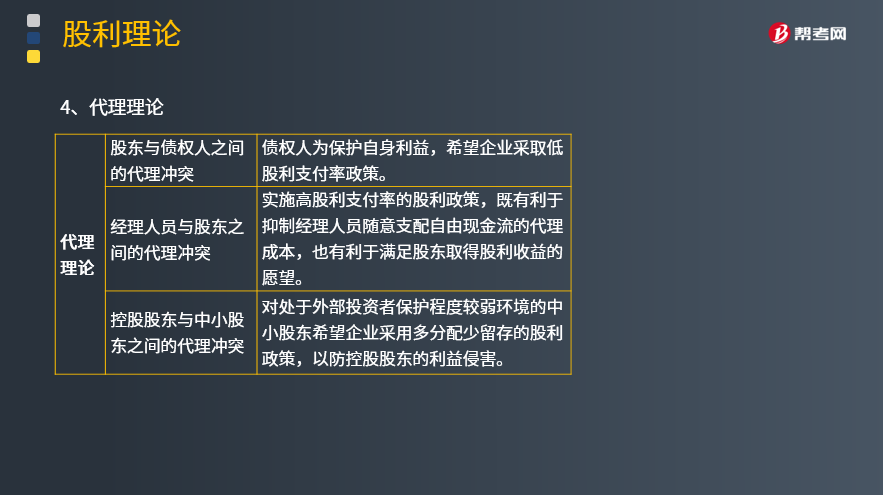

4、代理理论

管理者的决策一般会增加企业股权价值。企业有债务时,如果投资决策对股权价值和债务价值产生不同的影响时,此时就会发生利益冲突。如果企业陷入财务困境的风险较高,这样的利益冲突最有可能发生。

股东与债权人之间的代理冲突:债权人为保护自身利益,希望企业采取低股利支付率政策。

经理人员与股东之间的代理冲突:实施高股利支付率的股利政策,既有利于抑制经理人员随意支配自由现金流的代理成本,也有利于满足股东取得股利收益的愿望。

控股股东与中小股东之间的代理冲突:对处于外部投资者保护程度较弱环境的中小股东希望企业采用多分配少留存的股利政策,以防控股股东的利益侵害。

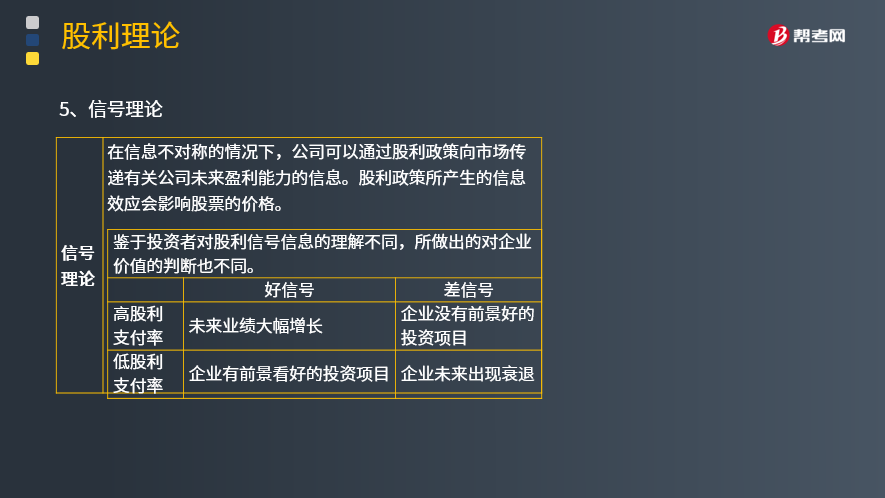

5、信号理论

在信息不对称的情况下,公司可以通过股利政策向市场传递有关公司未来盈利能力的信息。股利政策所产生的信息效应会影响股票的价格。

鉴于投资者对股利信号信息的理解不同,所做出的对企业价值的判断也不同。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2011年注册会计师考试真题】下列关于股利分配理论的说法中,错误的是( )。

A.税差理论认为,当股票资本利得税与股票交易成本之和大于股利收益税时,应采用高现金股利支付率政策

B.客户效应理论认为,对于高收入阶层和风险偏好投资者,应采用高现金股利支付率政策

C.“一鸟在手”理论认为,由于股东偏好当期股利收益胜过未来预期资本利得,应采用高现金股利支付率政策

D.代理理论认为,为解决控股股东和中小股东之间的代理冲突,应采用高现金股利支付率政策

【答案】B

【解析】客户效应理论认为,对于低收入阶层和风险厌恶投资者,由于其税负低,并且偏好现金股利,他们希望公司多发放现金股利,所以公司应该实施高现金分红比例的股利政策。对于高收入阶层和风险偏好投资者,由于其税负高,并且偏好资本增长,他们希望公司少发放现金股利,并且通过获得资本利得适当避税,因此,公司应实施低现金分红比例,甚至不分红的股利政策。

39

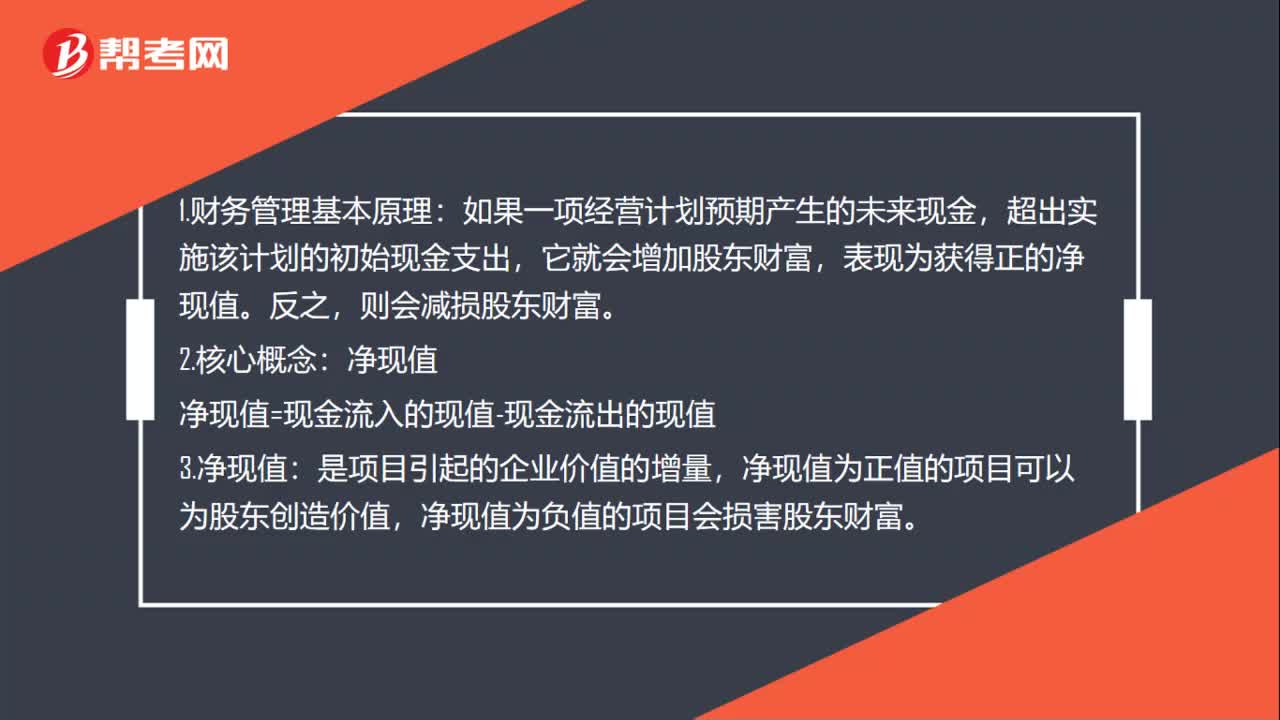

39财务管理基本原理是什么?:1.财务管理基本原理:如果一项经营计划预期产生的未来现金,超出实施该计划的初始现金支出,它就会增加股东财富,表现为获得正的净现值。则会减损股东财富。2.核心概念:净现值=现金流入的现值-现金流出的现值,3.净现值,是项目引起的企业价值的增量。净现值为正值的项目可以为股东创造价值净现值为负值的项目会损害股东财富

34

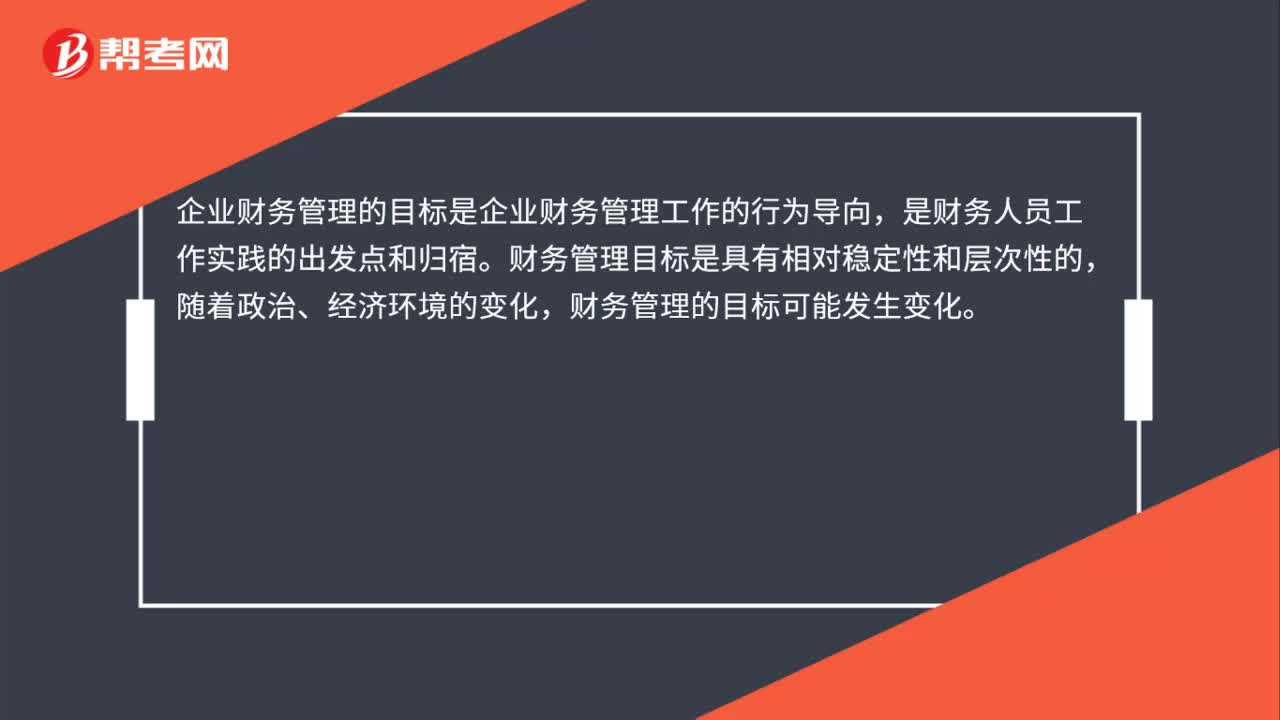

34企业财务管理目标理论是什么?:企业财务管理目标理论是什么?企业财务管理的目标是企业财务管理工作的行为导向,是财务人员工作实践的出发点和归宿。财务管理目标是具有相对稳定性和层次性的,随着政治、经济环境的变化,财务管理的目标可能发生变化。

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料