下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

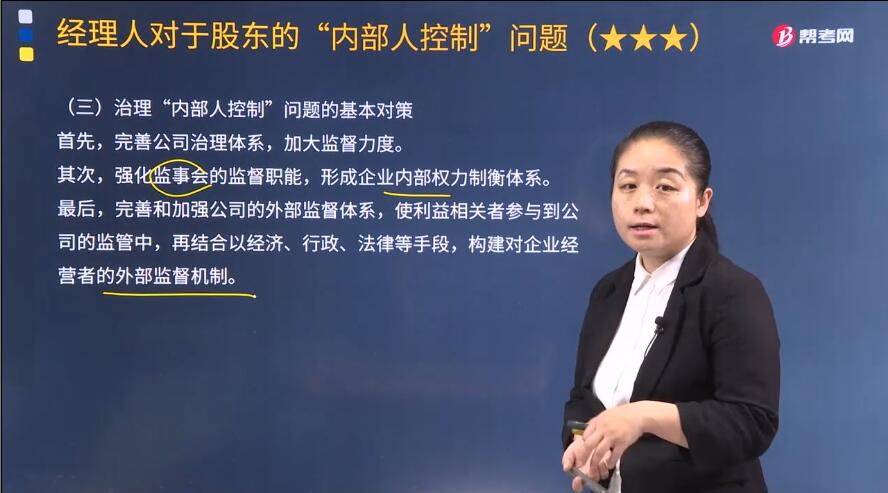

治理“内部人控制”问题的基本对策有哪些?

当前公司治理中存在的内部人控制问题虽然出现在企业内部,但根源却在企业外部的制度和机制,即外部职责的懈息和治理功能的缺失。要解决内部人控制问题可以从以下几方面着手:

首先,完善公司治理体系,加大监督力度。在明确股东大会、董事会、监事会和经理层职责的基础上,使其运作流程更加规范,信息更加透明、公开。这既有利于监管企业的日常经营活动,也能为建立更好的经理人激励机制提供条件。

其次,强化监事会的监督职能,形成企业内部权力制衡体系。吸纳具有良好专业素质的外部人员担任独立董事,以此削弱监事会对董事会的依附,从而加强对企业经理人员的监督。监督机构独立运作,与日常经营相互制约、相互扶持。从长远看,这有助于形成内部不同利益集团间的监督制衡机制。

最后,完善和加强公司的外部监督体系,使利益相关者参与到公司的监管中,再结合以经济、行政、法律等手段,构建对企业经营者的外部监督机制。

案例5.1

四水集团存在的公司治理“内部人控制”问题

四水集团是一家专门从事基础设施研发及建造、房地产开发及进出口业务的公司,1996年11月21日在证券交易所正式挂牌上市。2014年8月8日,四水集团收到证监局《行政监管措施决定书》,四水集团一系列违规问题被披露出来。

(1)未按规定披露重大关联交易。四水集团监事刘某同时担任F公司的董事长、法定代表人;刘某的配偶李某担任H贸易公司的董事、总经理、法定代表人。 2012年度,四水集团与F公司关联交易总金额6712万元,与H贸易公司的关联交易总金额为87306万元;2013年度,四水集团与H贸易公司的关联交易总金额为215 395万元。这些关联交易均超过3 000万元且超过四水集团最近一期经审计净资产的5%。根据证监会的规定,这些交易属于应当在年报中披露的重大关联交易。但是,四水集团均未在这两年的年度报告中披露上述重大关联交易。

(2)违规在关联公司间进行频繁的资金拆借,非法占用上市公司资金。四水集团无视证监会关于禁止上市公司之间的资金相互拆借的有关规定,于2012年4月至2014年8月,向关联公司H贸易、F公司拆借和垫付资金6笔,共27250万元。

(3)通过派发高额工资等方式变相占用上市公司非经营性资金。四水集团公司近年来效益很不佳,连续十多年没有分红,公司股价也一直处于低迷状态。然而,2011一2013年,包括董事长在内的公司高管人数分别为17名、 19名和16名,合计从公司领走1 317万元、1 436万元和1447万元薪酬,均超过同期四水集团归属于母公司股东的净利润水平。

(4)连续多年向公司董事、监事和高级管理人员提供购房借款。截至2013年12月31日,四水集团向公司董事、监事和高级管理人员提供购房借款金额达到610万元。上述行为违反了 《公司法》关于“公司不得直接或者通过子公司向董事、监事、高级管理人员提供借款”的相关规定。

(5)利用上市公司信用为关联公司进行大量违规担保。四水集团2011一2014年为公司高管所属的公司提供担保的金额分别为0.91亿元、5.2亿元、5.6亿元、7.7亿元。公司的管理层把四水集团当作融资工具,为自己所属的公司解决资金需求。一旦这些巨额贷款到期无法偿还,四水集团就必须承担起还款的责任。

四水集团管理层频繁的违规行为,导致四水集团的发展陷入了举步维艰的地步。公司2011一2014年的经营状况不佳,扣除非经常性损益后的净利润出现连续多年大额亏损的状况。公司连续多年资产负债率高达70%以上,且流动资产和流动负债相差无几,财务风险很大。四水集团的每股收益连续多年走低,远低于上市公司平均水平,反映四水集团股东的获利水平很低。

本案例中,四水集团存在的公司治理问题的类型是经理人对于股东的“内部人控制”问题。主要表现有:

(1)信息披露不规范、不及时。“未按规定披露重大关联交易, ……,根据证监会的规定,这些交易属于应当在年报中披露的重大关联交易。但是,四水集团均未在这两年的年度报告中披露上述重大关联交易”。

(2)工资、奖金等收入增长过快,侵占利润。“通过派发高额工资等方式变相占用上市公司非经营性资金。四水集团公司近年来效益很不佳,连续十多年没有分红,公司股价也一直处于低迷状态。然而, 2011 -2013年,包括董事长在内的公司高管人数分别为17名、 19名和16名,合计从公司领走1317万元、 1436万元和1447万元薪酬,均超过同期四水集团归属于母公司股东的净利润水平”。

(3)资产转移。“违规在关联公司间进行频繁的资金拆借,非法占用上市公司资金”;“连续多年向公司董事、监事和高级管理人员提供购房借款”。

(4)大量负债,甚至严重亏损。“利用上市公司信用为关联公司进行大量违规担保(这是一种变相的负债)”;“公司2011一2014年的经营状况不佳,扣除非经常性损益后的净利润出现连续多年大额亏损的状况。公司连续多年资产负债率高达70%以上,且流动资产和流动负债相差无几,财务风险很大。”

137

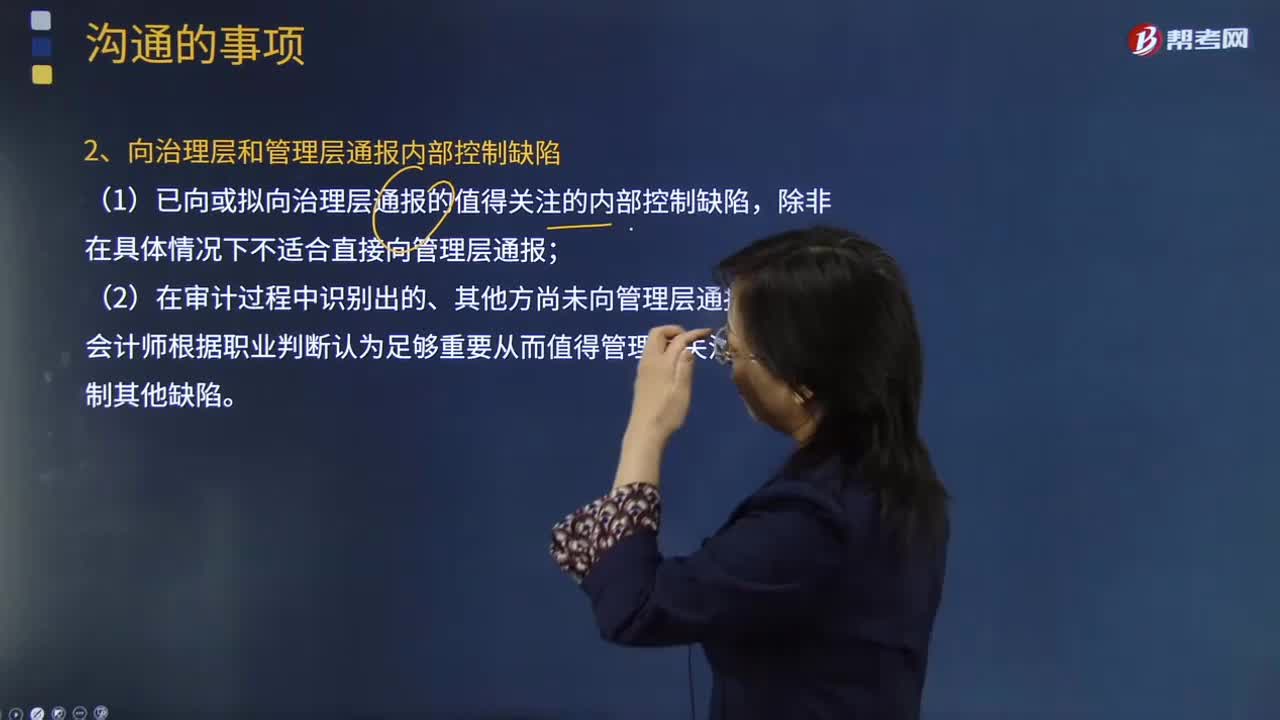

137注册会计师与治理层的沟通中值得关注的内部控制缺陷是什么?:注册会计师与治理层的沟通中值得关注的内部控制缺陷是什么?注册会计师与治理层的沟通中值得关注的内部控制缺陷是某项控制的设计、执行或运行不能及时防治或发现并纠正财务报表错报等。(1)某项控制的设计、执行或运行不能及时防治或发现并纠正财务报表错报。(2)在审计过程中识别出的、其他方尚未向管理层通报而注册会计师根据职业判断认为足够重要从而值得管理层关注的内部控制其他缺陷。

316

316注册会计师与治理层的沟通审计中发现的重大问题包括什么?:注册会计师与治理层的沟通审计中发现的重大问题包括注册会计师对被审计单位会计实务重大方面的质量的看法(2017年教材新增)、审计工作中遇到的重大困难、已与管理层讨论或需要书面沟通的审计中出现的重大事项,除非治理层全部成员参与管理被审计单位、影响审计报告形式和内容的情形、审计中出现的.根据职业判断认为对监督财务报告过程重大的其他事项。

707

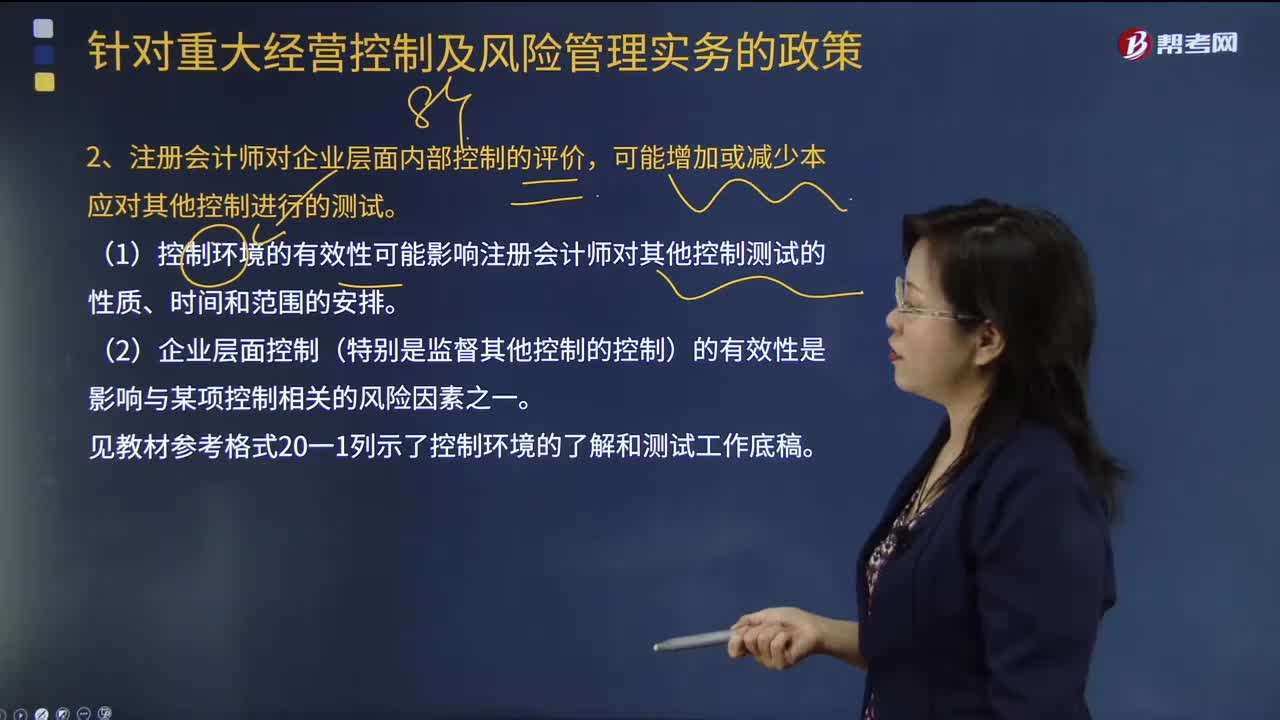

707注册会计师在对内部控制进行审计时,控制环境相关控制的管理层理念和经营风格主要因素包括哪些?:(1)控制环境的有效性可能影响注册会计师对其他控制测试的性质、时间和范围的安排。②各部门负责人每年度对本部门相关的职位说明进行复核并进行必要的更新。②应聘人员提交的资料首先由人力资源部经理负责进行背景调查(包括但不限于联络推荐人,重要管理层岗位(包括部门负责人、承担重要财务报告职贵的人员等)的任命还需总经理批准,①就企业的职位说明书和年度更新情况向总经理进行询问;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料