下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

交易性金融资产投资收益怎么计算?

交易性金融资产主要是指企业为了近期内出售而持有金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等,交易性金融资产是以公允价值计量的。

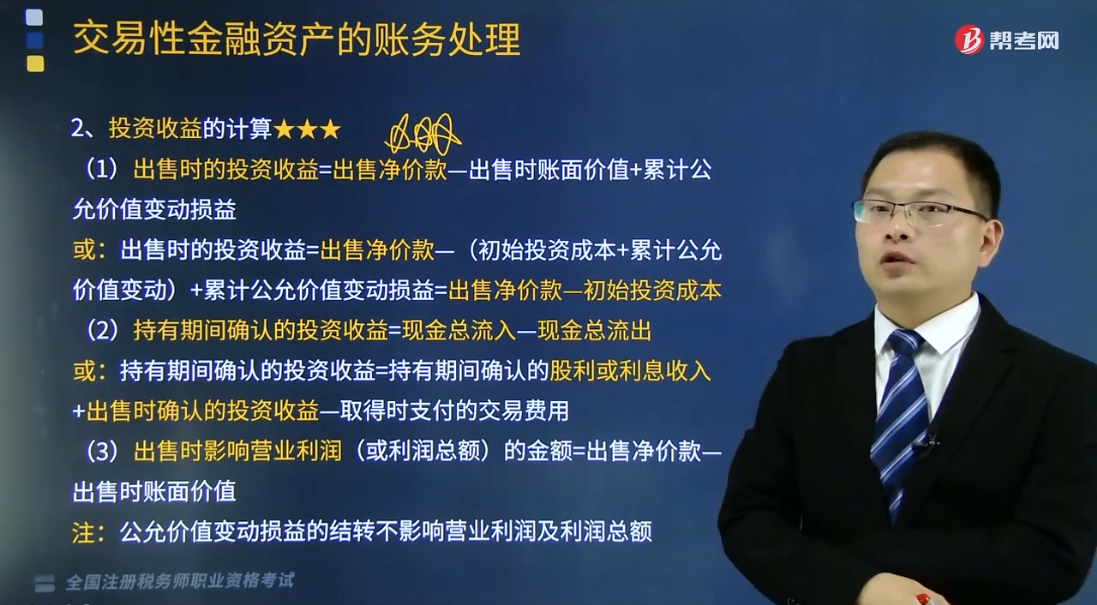

投资收益的计算:

(1)出售时的投资收益=出售净价款-出售时账面价值+累计公允价值变动损益

或:出售时的投资收益=出售净价款-(初始投资成本+累计公允价值变动)+累计公允价值变动损益=出售净价款-初始投资成本

(2)持有期间确认的投资收益=现金总流入-现金总流出

或:持有期间确认的投资收益=持有期间确认的股利或利息收入+出售时确认的投资收益-取得时支付的交易费用

(3)出售时影响营业利润(或利润总额)的金额=出售净价款-出售时账面价值

注:公允价值变动损益的结转不影响营业利润及利润总额

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】甲公司2008年3月25日购入乙公司股票20万股划分为交易性金融资产,支付价款总额为175.52万元,其中包括支付的交易费0.52万元,购买价款中包含已宣告尚未发放的现金股利4万元。4月10日,甲公司收到乙公司现金股利4万元。2008年6月30日,乙公司股票收盘价为每股6.25元。2008年11月10日,甲公司将乙公司股票全部对外出售,价格为每股9.18元,支付交易费用0.54万元。甲公司2008年度对乙公司股票投资应确认的投资收益为( )万元。

A.12.59

B.12.60

C.7.54

D.11.54

【答案】D

321

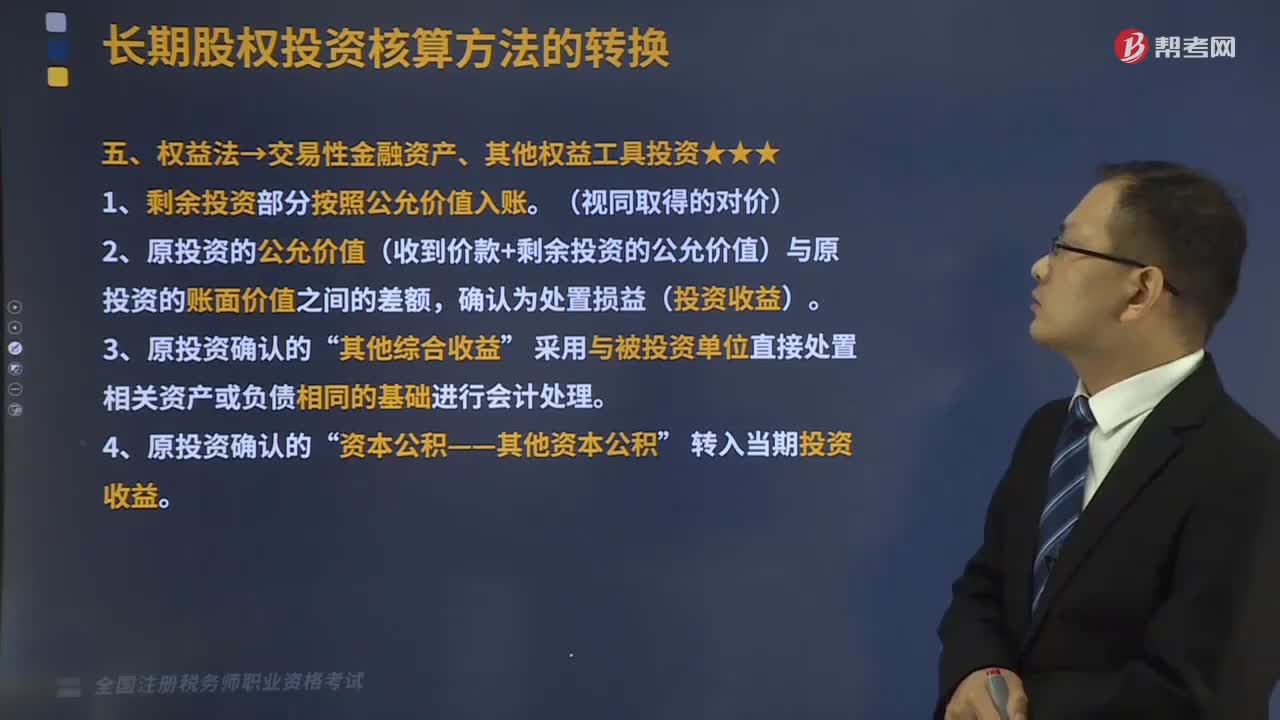

321权益法转换为交易性金融资产、其他权益工具投资是什么?:权益法转换为交易性金融资产、其他权益工具投资是什么?1、剩余投资部分按照公允价值入账。2、原投资的公允价值(收到价款+剩余投资的公允价值)与原投资的账面价值之间的差额。确认为处置损益(投资收益)“其他权益工具投资——成本(剩余股权的公允价值):交易性金融资产——成本(剩余股权的公允价值):投资收益(可以转入损益的部分),对该股权投资采用权益法核算。

252

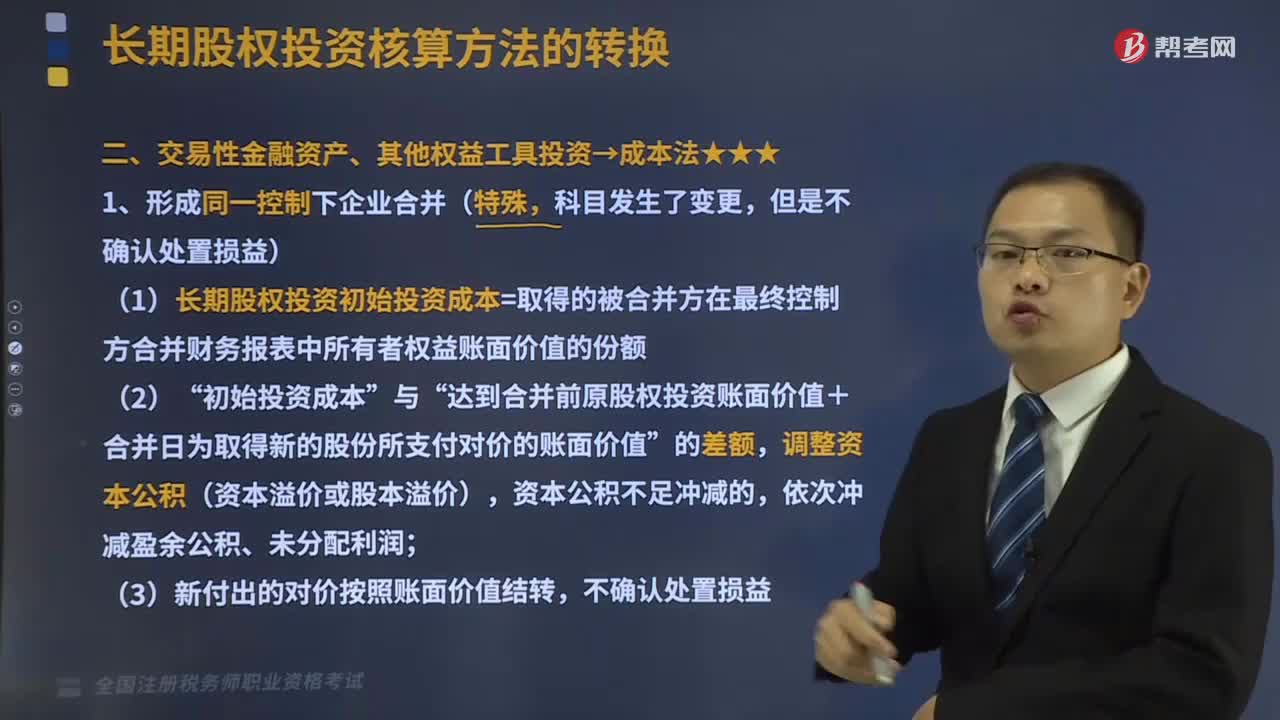

252交易性金融资产、其他权益工具投资的成本法是怎样的?:(1)长期股权投资初始投资成本=取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额“达到合并前原股权投资账面价值+合并日为取得新的股份所支付对价的账面价值,银行存款其他资产等(新付出对价的账面价值),(1)长期股权投资初始投资成本=原投资的公允价值+新付出对价的公允价值:(原投资的公允价值+新增投资成本的公允价值)其他权益工具投资(原投资的账面价值)

361

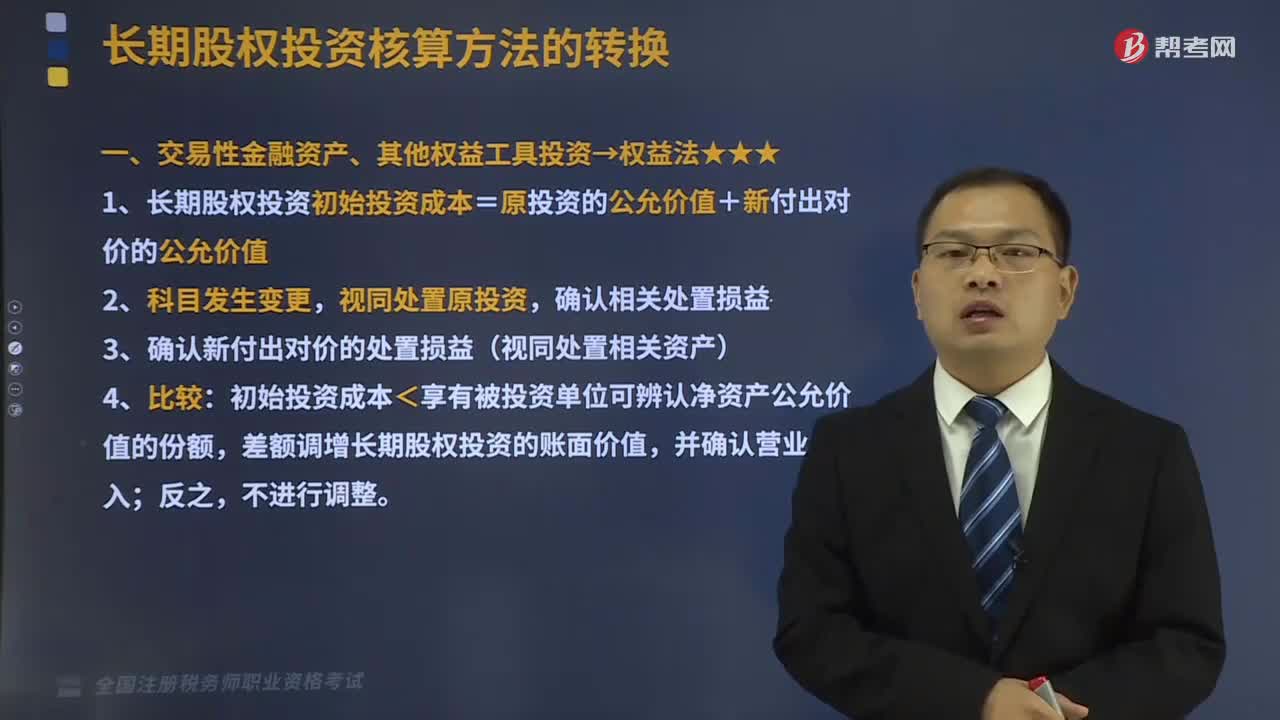

361交易性金融资产、其他权益工具投资的权益法是指什么?:1、长期股权投资初始投资成本=原投资的公允价值+新付出对价的公允价值,初始投资成本<享有被投资单位可辨认净资产公允价值的份额,差额调增长期股权投资的账面价值。(原投资的公允价值+新增投资成本的公允价值):其他权益工具投资(原投资的账面价值):投资收益(可能在借方,银行存款其他资产等(新付出对价的公允价值)。其他综合收益(其他权益工具投资累计公允价值变动)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料