下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

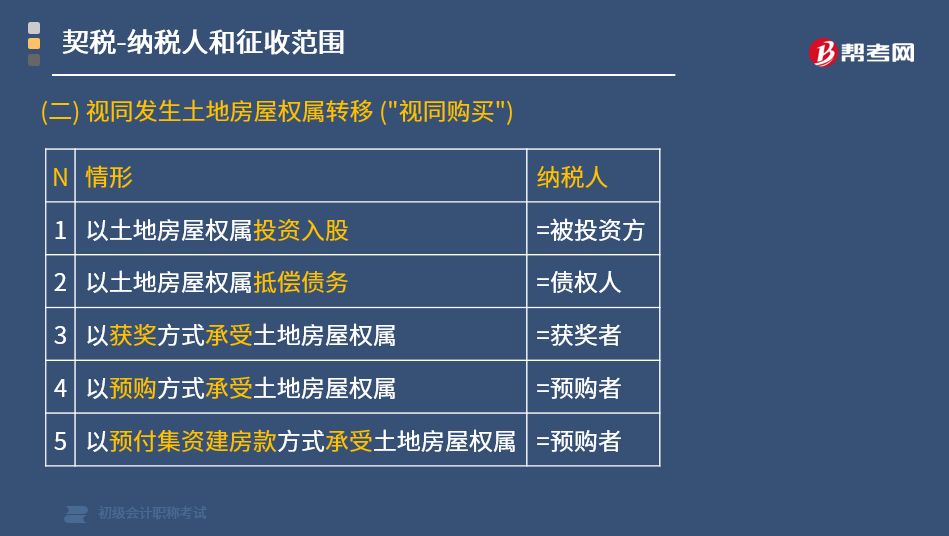

哪些方式转移土地房屋权属的视同土地使用权转让?

土地、房屋权属以下列方式转移的,视同土地使用权转让、房屋买卖或者房屋赠与征税:

(1)以土地、房屋权属作价投资入股。

【提示】公司增资扩股中,对以土地、房屋权属作价入股或作为出资投入企业的,征收契税。

(2)以土地、房屋权属抵偿债务。

(3)以获奖方式承受土地、房屋权属。

(4)以预购方式承受土地、房屋权属。

(5)以预付集资建房款方式承受土地、房屋权属。

下面是我们对初级会计考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·多选题】根据《契税暂行条例》的规定,下列行为中,不需缴纳契税的有( )。

A.出租房屋

B.以获奖方式取得房屋所有权

C.购置房屋取得所有权

D.法定继承人取得房屋的

【答案】AD

【解析】以获奖方式取得房屋所有权、以土地使用权抵债,视同权属转移,应缴纳契税;法定继承人取得房屋所有权的不属于契税的征税范围。

44

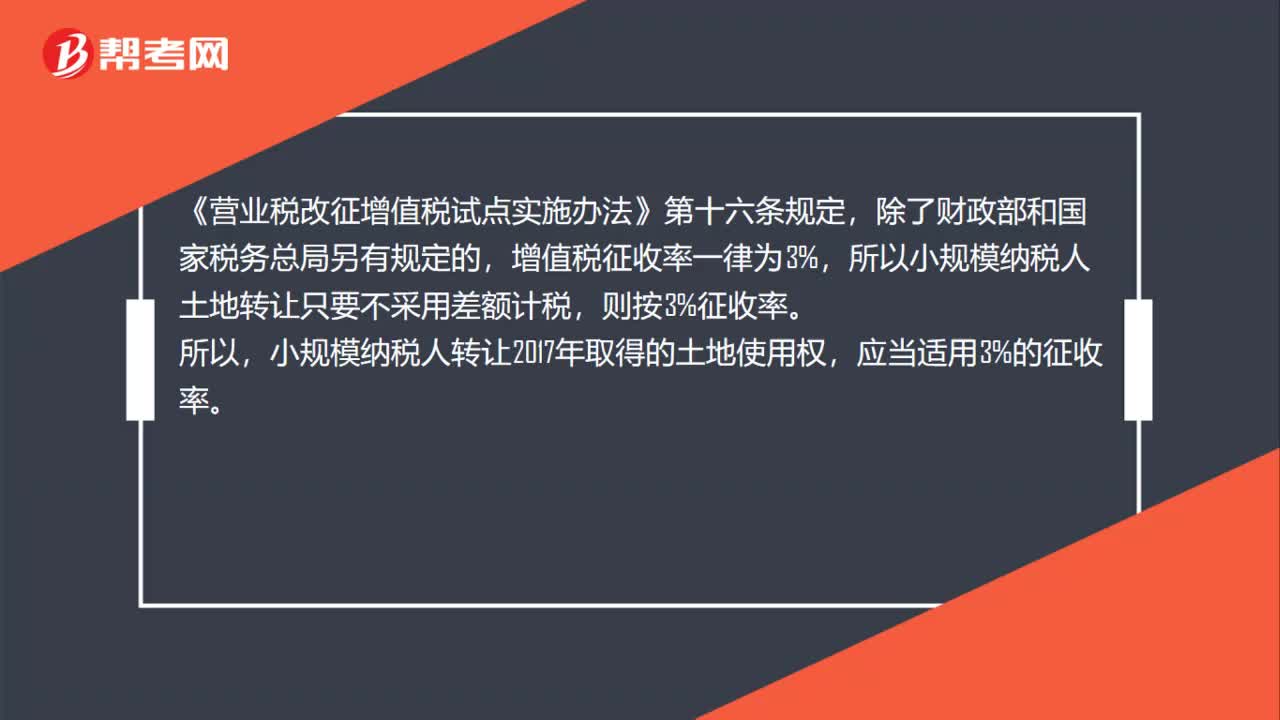

44转让2017年取得的土地使用权,适用征收率是多少?:转让2017年取得的土地使用权,适用征收率是多少?《营业税改征增值税试点实施办法》第十六条规定,除了财政部和国家税务总局另有规定的,增值税征收率一律为3%,所以小规模纳税人土地转让只要不采用差额计税,则按3%征收率。所以,小规模纳税人转让2017年取得的土地使用权,应当适用3%的征收率。

41

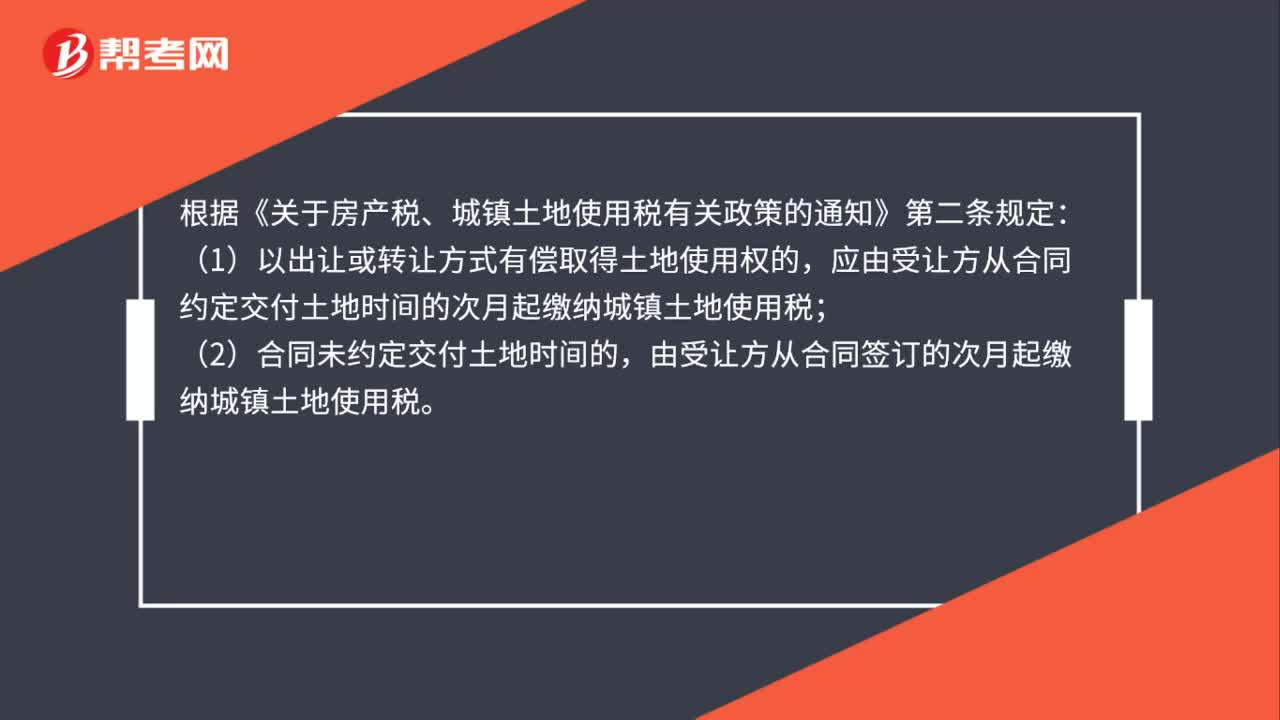

41以出让方式有偿取得土地使用权的什么时间缴纳城镇土地使用税?:以出让方式有偿取得土地使用权的什么时间缴纳城镇土地使用税?根据《关于房产税、城镇土地使用税有关政策的通知》第二条规定:(1)以出让或转让方式有偿取得土地使用权的,应由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;(2)合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。

251

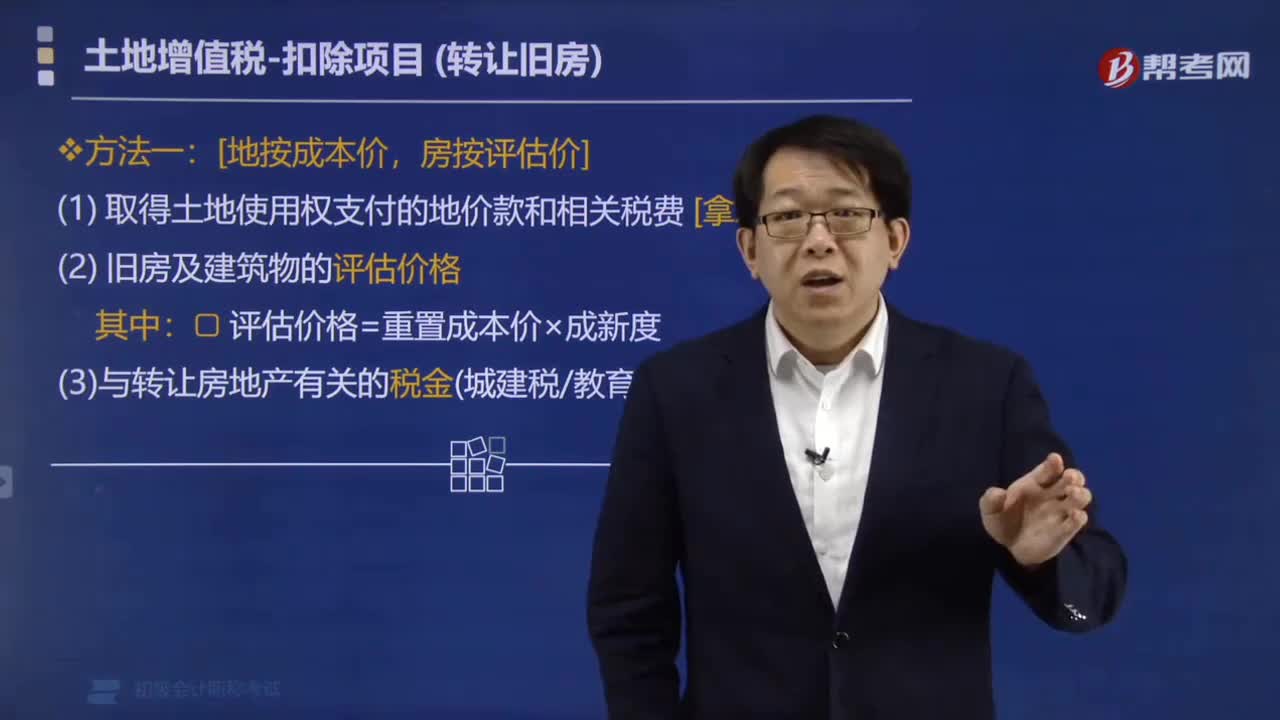

251转让旧房如何计算土地增值税?:转让旧房如何计算土地增值税?转让旧房计算土地增值税的方法:(1) 取得土地使用权支付的地价款和相关税费 [拿地成本]。评估价格=重置成本价×成新度:(3)与转让房地产有关的税金(城建税教育费附加印花税),按购房发票金额计算扣除:在计算土地增值税额时。取得土地使用权所支付的地价款、房屋及建筑物的评估价格。按国家统一规定缴纳的有关费用在转让环节缴纳的税金作为扣除项目金额计征土地增值税

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料