-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

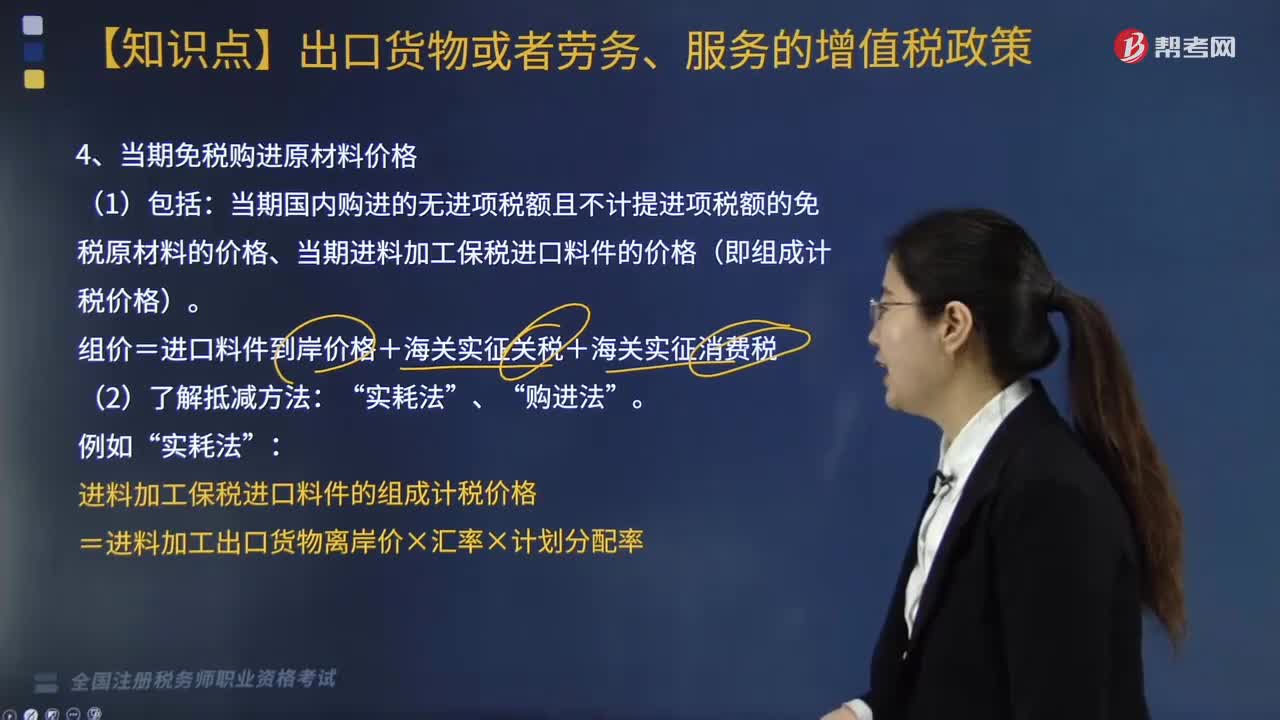

当期免税购进原材料价格包括哪些?

当期免税购进原材料价格包括当期国内购进的无进项税额且不计提进项税额的免税原材料的价格、当期进料加工保税进口料件的价格(即组成计税价格)。

组价=进口料件到岸价格+海关实征关税+海关实征消费税

一、了解抵减方法:“实耗法”、“购进法”。

例如“实耗法”:

进料加工保税进口料件的组成计税价格=进料加工出口货物离岸价×汇率×计划分配率

二、增值税“免退税”的计算——外贸企业。

1.外贸企业在国内直接采购货物出口:

增值税应退税额=购进出口货物的增值税专用发票注明的金额×出口货物退税率

2.外贸企业出口委托加工修理修配货物:

增值税应退税额=加工修理费用增值税专用发票注明的金额×出口货物退税率

三、退税率低于适用税率的,相应计算出的差额部分的税款计入出口货物劳务成本。

110

110

当期免税购进原材料价格包括哪些?:当期免税购进原材料价格包括哪些?当期免税购进原材料价格包括当期国内购进的无进项税额且不计提进项税额的免税原材料的价格、当期进料加工保税进口料件的价格(即组成计税价格)。组价=进口料件到岸价格+海关实征关税+海关实征消费税:进料加工保税进口料件的组成计税价格=进料加工出口货物离岸价×汇率×计划分配率”的计算——外贸企业”1.外贸企业在国内直接采购货物出口。

18

18

税务师资格考试有教材吗?:税务师资格考试有教材吗?税务师考试有官方教材,教材是由全国税务师职业资格考试用书编委会,由中国税务出版社出版,一般在每年报名后发布。

38

38

税务师职业资格证书领取需要哪些材料?:税务师职业资格证书领取需要哪些材料?税务师职业资格证书领取需要携带的材料有:(一)学历证书原件;(二)身份证原件;(三)2寸证件照;(四)工作年限证明材料;(五)申请免试的,还需提供符合申请免试条件的相应证明材料(高级职称证书和单位人事部门聘任材料);(六)其他需要提供的证明材料。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料