下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

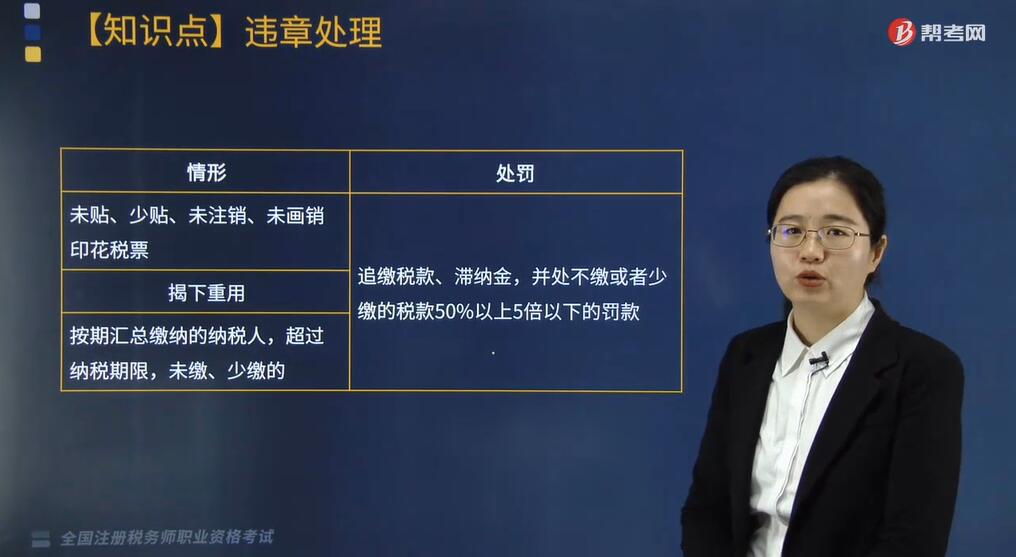

印花税违章如何处理?

印花税税票在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。

根据《中华人民共和国税收征收管理法》的有关规定,纳税人有下列行为之一的,由税务机关根据情节轻重,予以处罚:

1. 未贴、少贴、未注销、未画销印花税票,追缴税款、滞纳金,揭下重用,按期汇总缴纳的纳税人,超过纳税期限,未缴、少缴的,并处不缴或者少缴的税款50%以上5倍以下的罚款;

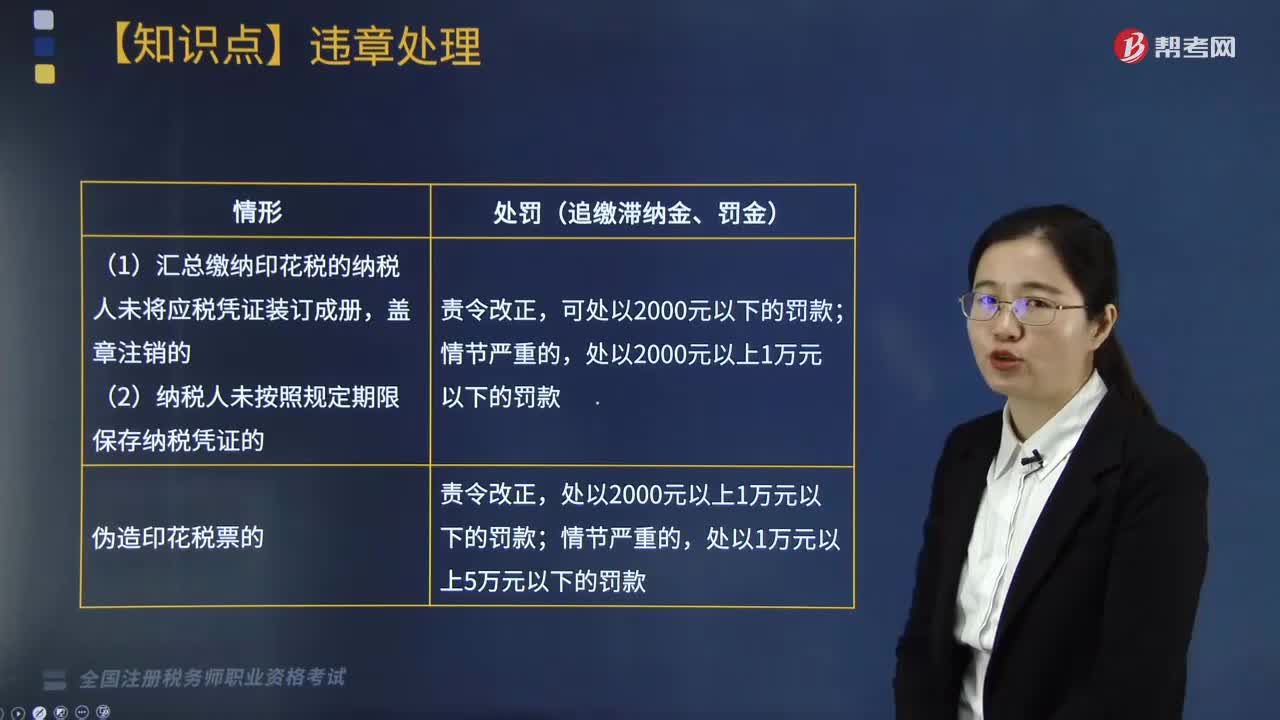

2. 汇总缴纳印花税的纳税人未将应税凭证装订成册,盖章注销的;纳税人未按照规定期限保存纳税凭证的,处罚(追缴滞纳金、罚金):责令改正,可处以2000元以下的罚款;情节严重的,处以2000元以上1万元以下的罚款。

3. 伪造印花税票的,责令改正,处以2000元以上1万元以下的罚款;情节严重的,处以1万元以上5万元以下的罚款。

132

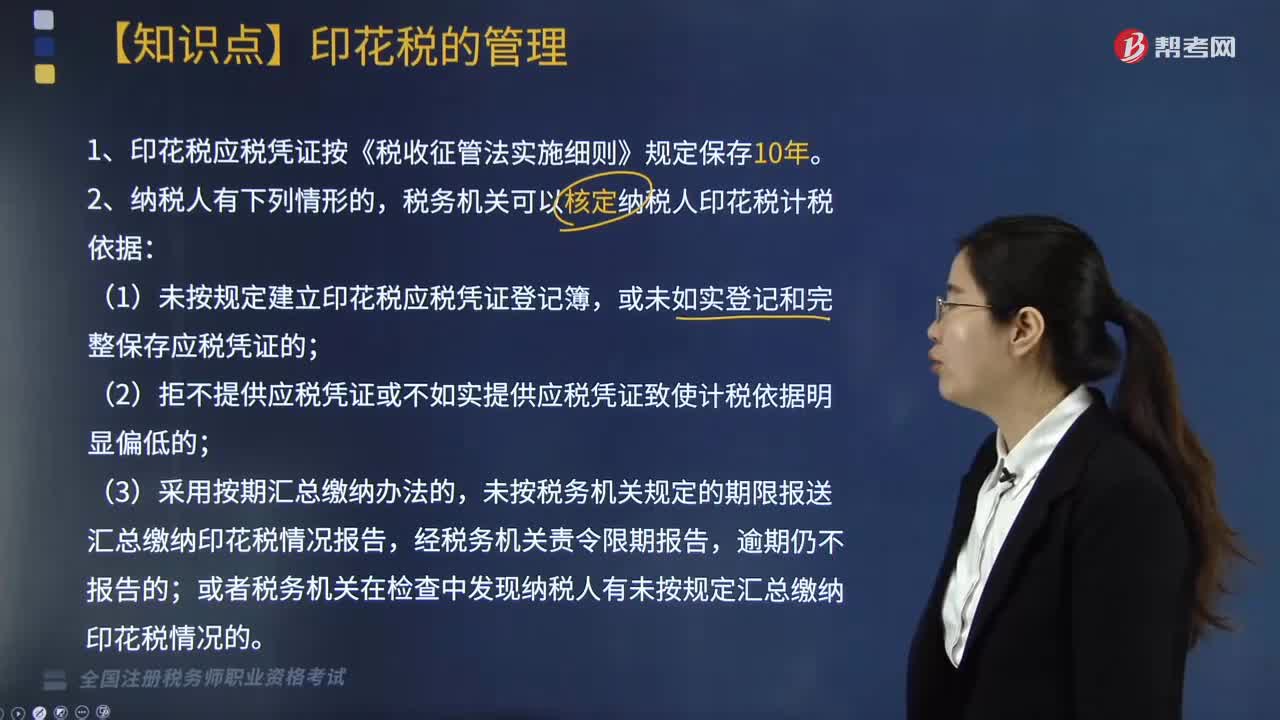

132印花税如何管理?:1. 印花税应税凭证按《税收征管法实施细则》规定保存10年。(1)未按规定建立印花税应税凭证登记簿,或未如实登记和完整保存应税凭证的;(2)拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低的;未按税务机关规定的期限报送汇总缴纳印花税情况报告,或者税务机关在检查中发现纳税人有未按规定汇总缴纳印花税情况的。【2017年税务师考试真题】税务机关可以核定纳税人印花税计税依据的情形有( )。

74

74印花税违章如何处理?:印花税违章如何处理?印花税税票在中华人民共和国境内书立、领受《中华人民共和国印花税暂行条例》所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。根据《中华人民共和国税收征收管理法》的有关规定,由税务机关根据情节轻重,予以处罚:追缴税款、滞纳金,按期汇总缴纳的纳税人,并处不缴或者少缴的税款50%以上5倍以下的罚款;2. 汇总缴纳印花税的纳税人未将应税凭证装订成册。

143

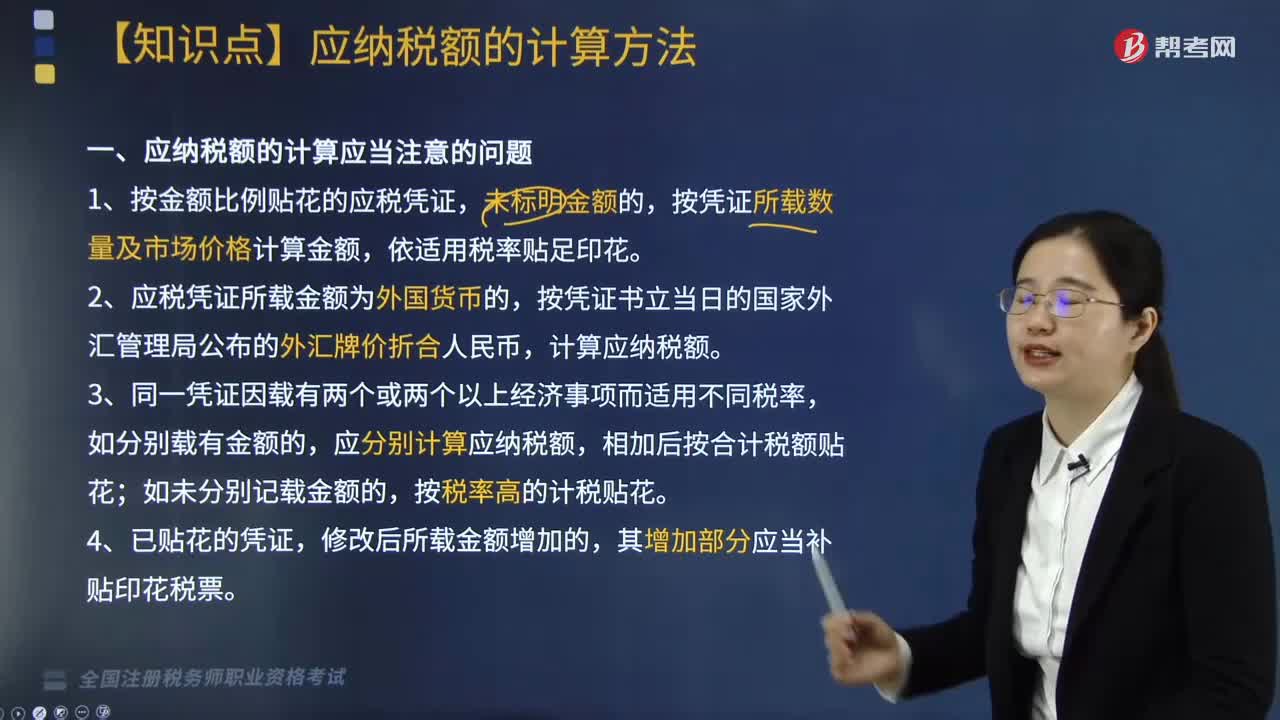

143印花税应纳税额如何计算?:印花税应纳税额如何计算?印花税计税方法分为按比例税率计算应纳税额和按定额税率计算应纳税额,按比例税率计算应纳税额:应纳税额=计税金额×适用税率;按定额税率计算应纳税额:应纳税额=凭证数量×单位税额。1. 按金额比例贴花的应税凭证,按凭证所载数量及市场价格计算金额。计算应纳税额,应分别计算应纳税额;相加后按合计税额贴花,按税率高的计税贴花,5. 按比例税率计算纳税而应纳税额又不足1角的;

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料