下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业自行建造固定资产采用出包方式怎样进行会计核算?

企业为建造固定资产,通过出让方式取得土地使用权而支付的土地出让金不计入在建工程成本,应确认为无形资产(土地使用权)。企业自行建造固定资产包括自营建造和出包建造两种方式。无论那种方式,都应当按照建造该项资产达到预定可使用状态前所发生的必要支出,作为固定资产的成本。

出包方式(出钱让别人替我建造):

采用出包方式建造固定资产,企业要与建造承包商签订建造合同。企业的新建、改建、扩建等建设项目,通常均采用出包方式。

入账价值=建筑工程支出+安装工程支出+安装设备支出+分摊的待摊支出。

待摊支出,是指在建设期间发生的、不能直接计入某项固定资产价值,而应由所建造固定资产共同负担的相关费用,包括工程管理费、可行性研究费、临时设施费、公证费、监理费、应负担的税金、符合资本化条件的借款费用、建设期间发生的工程物资盘亏、报废及毁损净损失以及负荷联合试车费等。

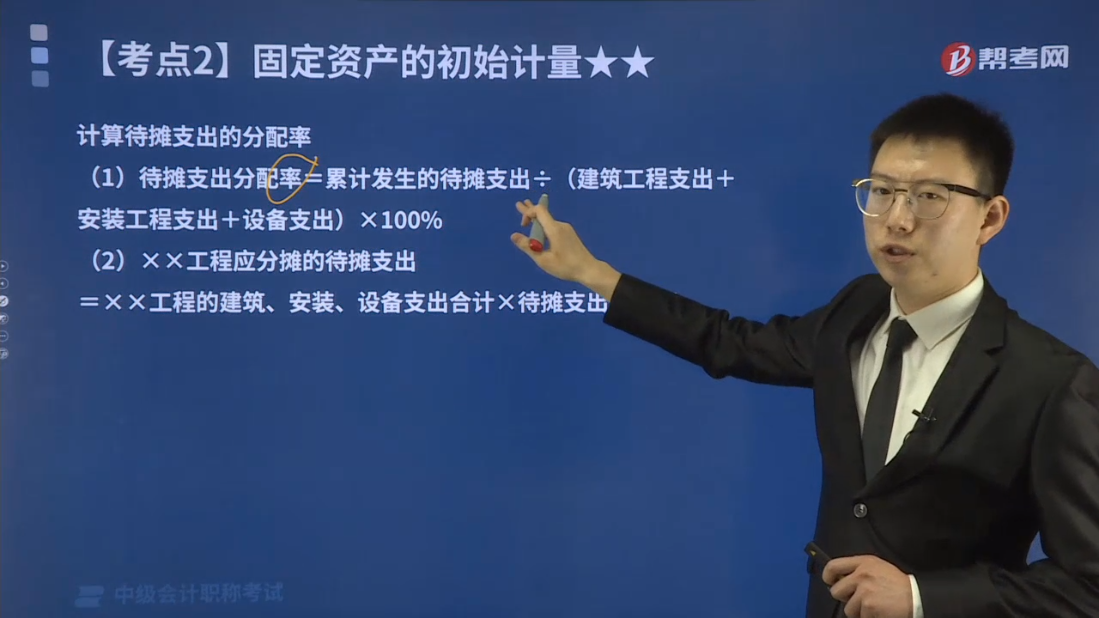

计算待摊支出的分配率:

(1)待摊支出分配率=累计发生的待摊支出÷(建筑工程支出+安装工程支出+设备支出)×100%

(2)××工程应分摊的待摊支出=××工程的建筑、安装、设备支出合计×待摊支出分配率

下面来看看根据中级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·分析题】甲公司是一家化工企业,2×19年5月经批准启动硅酸钠项目建设工程,整个工程包括建造新厂房和冷却循环系统以及安装生产设备等3个单项工程。2×19年6月1日,甲公司与乙公司签订合同,将该项目出包给乙公司承建。根据双方签订的合同,建造新厂房的价款为600万元,建造冷却循环系统的价款为400万元,安装生产设备需支付安装费用50万元。建造期间发生的有关经济业务如下:

(1)2×19年6月10日,甲公司按合同约定向乙公司预付10%备料款100万元,其中厂房60万元,冷却循环系统40万元。

借:预付账款 100

贷:银行存款 100

(2)2×19年11月2日,建造厂房和冷却循环系统的工程进度达到50%,甲公司与乙公司办理工程价款结算500万元,其中厂房300万元, 冷却循环系统200万元。乙公司开具的增值税专用发票上注明的价款为500万元,增值税税额为45万元。甲公司抵扣了预付备料款后,将余款通过银行转账付讫。

借:在建工程——建筑工程——厂房 300

——冷却循环系统 200

应交税费——应交增值税(进项税额) 45

贷:银行存款 445

预付账款 100

(3)2×19年12月8日,甲公司购入需安装的设备,取得的增值税专用发票上注明的价款为450万元,增值税税额为58.5万元,已通过银行转账支付。

借:工程物资——××设备 450

应交税费——应交增值税(进项税额) 58.5

贷:银行存款 508.5

(4)2×20年3月10日,建筑工程主体已完工,甲公司与乙公司办理工程价款结算500万元,其中,厂房300万元,冷却循环系统200万元。乙公司开具的增值税专用发票上注明的价款为500万元,增值税税额为45万元。甲公司已通过银行转账支付了上述款项。

借:在建工程——建筑工程——厂房 300

——冷却循环系统 200

应交税费——应交增值税(进项税额) 45

贷:银行存款 545

(5)2×20年4月1日,甲公司将生产设备运抵现场,交乙公司安装。

借:在建工程——安装工程——××设备 450

贷:工程物资——××设备 450

(6)2×20年5月10日,生产设备安装到位,甲公司与乙公司办理设备安装价款结算。乙公司开具的增值税专用发票上注明的价款为50万元,增值税税额为4.5万元。甲公司已通过银行转账支付了上述款项。

借:在建工程——安装工程——××设备 50

应交税费——应交增值税(进项税额) 4.5

贷:银行存款 54.5

(7)整个工程项目发生管理费、可行性研究费、监理费共计30万元,款项已通过银行转账支付。

借:在建工程——乙公司——待摊支出 30

贷:银行存款 30

(8)2×20年6月1日,完成验收,各项指标达到设计要求。

①计算分摊待摊支出

待摊支出分摊率=30÷(厂房600+冷却循环系统400+生产设备450+安装费50)×100%=2%

厂房应分摊的待摊支出=600×2%=12(万元)

冷却循环系统应分摊的待摊支出=400×2%=8(万元)

安装工程应分摊的待摊支出=(450+50)×2%=10(万元)

借:在建工程——建筑工程——厂房 12

——冷却循环系统 8

——安装工程——××设备 10

贷:在建工程——待摊支出 30

②计算完工固定资产的成本:

厂房的成本=600+12=612(万元)

冷却循环系统的成本=400+8=408(万元)

生产设备的成本=(450+50)+10=510(万元)

借:固定资产——厂房 612

——冷却循环系统 408

——××设备 510

贷:在建工程——建筑工程——厂房 612

——冷却循环系统 408

——安装工程——××设备 510

30

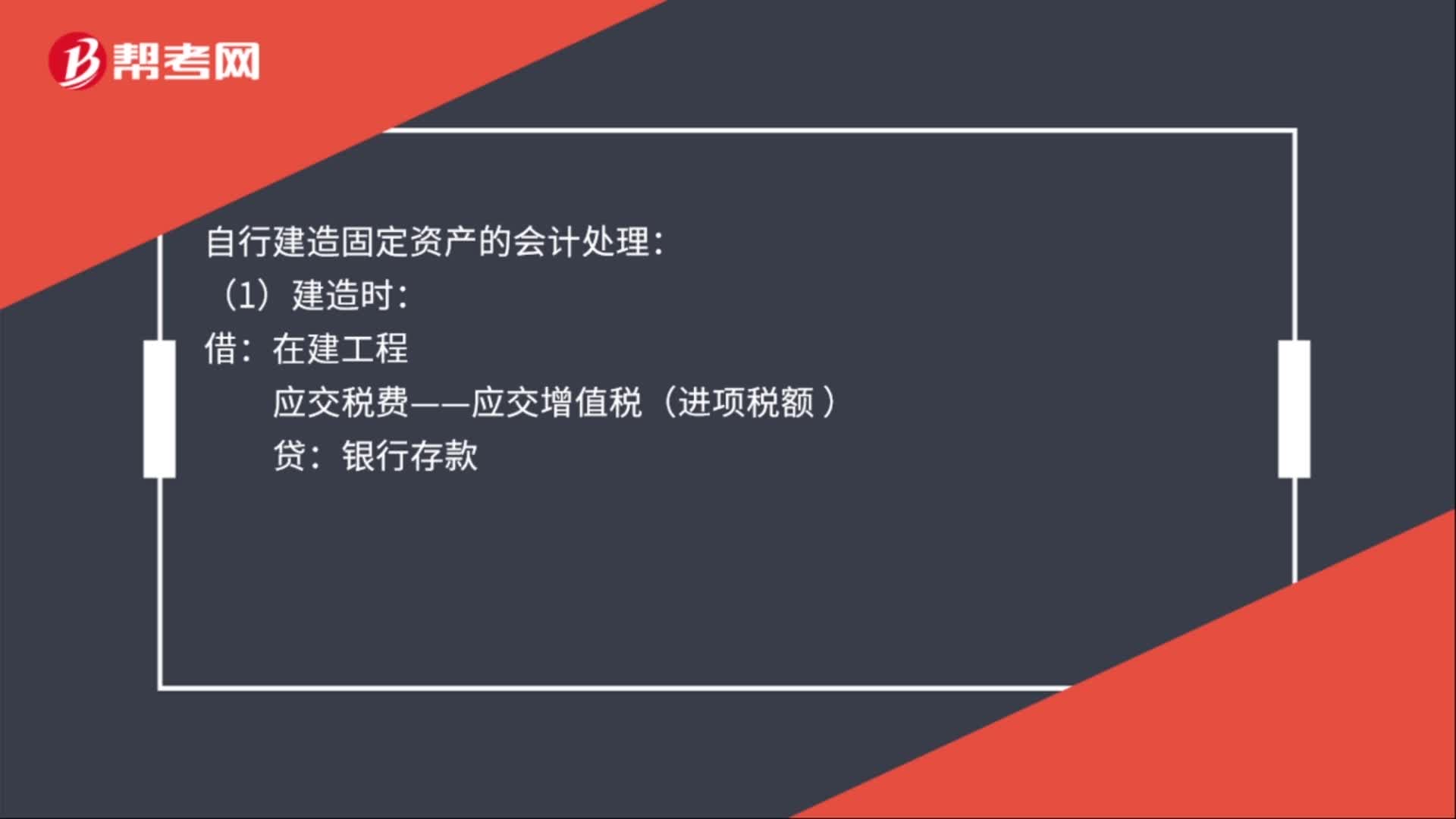

30自行建造固定资产的会计怎么处理?:自行建造固定资产的会计处理:(1)建造时:在建工程:应交税费——应交增值税(进项税额:银行存款(2)达到预定可使用状态时借固定资产贷在建工程

175

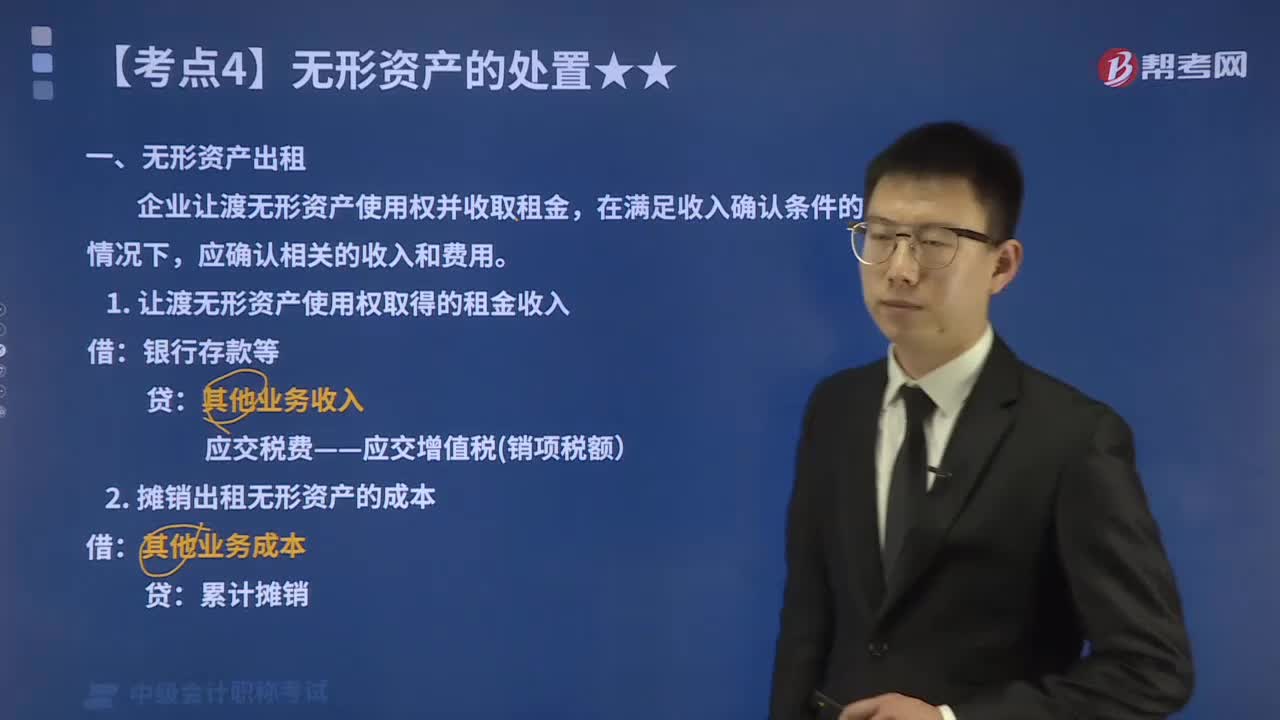

175企业对无形资产的出租应怎样进行会计核算?:企业对无形资产的出租应怎样进行会计核算?主要是指无形资产对外出租、出售、对外捐赠,企业让渡无形资产使用权并收取租金,应确认相关的收入和费用。1.让渡无形资产使用权取得的租金收入:2.摊销出租无形资产的成本。其他业务成本,累计摊销,甲公司将某商标权出租给乙公司使用,按乙公司以该商标销售产品所获收入的10%收取租金,在出租期间内甲公司不再使用该商标权。且不考虑增值税以外的其他税费

407

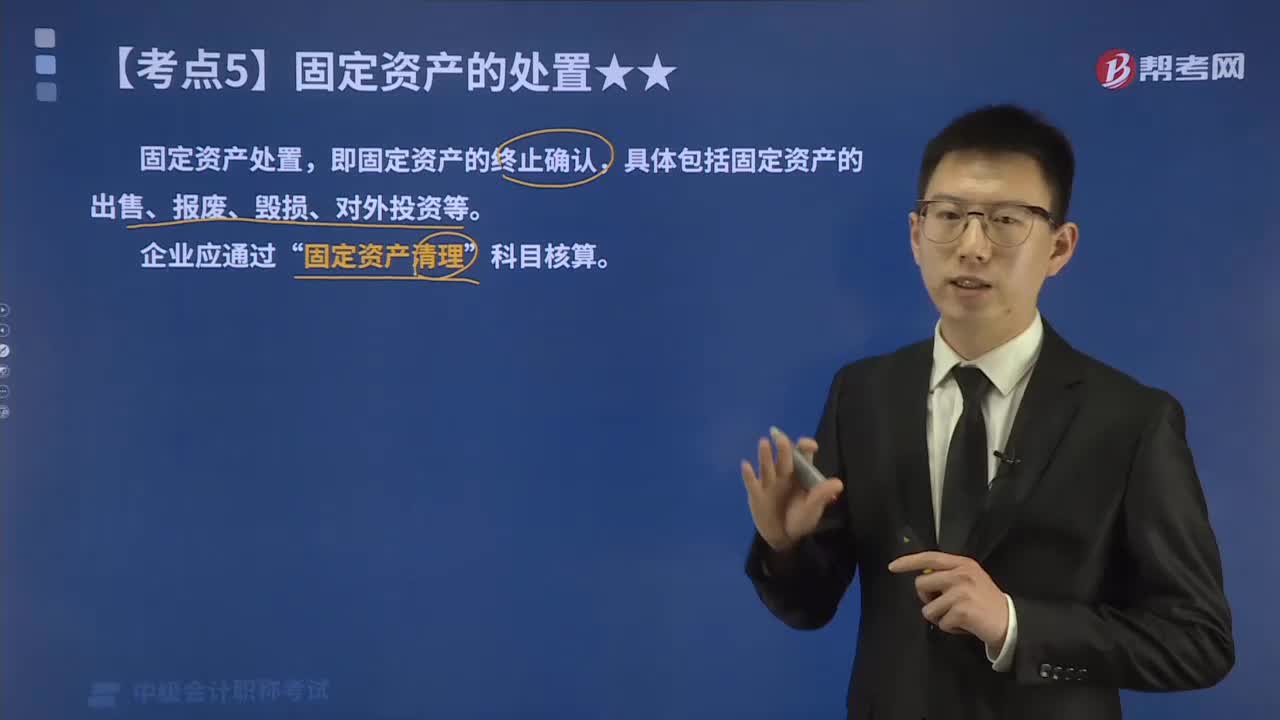

407固定资产转入清理怎样进行会计核算?:固定资产转入清理怎样进行会计核算?固定资产处置,具体包括固定资产的出售、报废、毁损、对外投资等。科目核算。一、固定资产转入清理:固定资产清理【账面价值】:固定资产减值准备:三、收回出售固定资产的价款、残料价值和变价收入等,银行存款【出售价款】”应交税费——应交增值税(销项税额)【出售税款】:固定资产清理完成后产生的清理净损益:

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料