下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

自行建造固定资产的会计怎么处理?

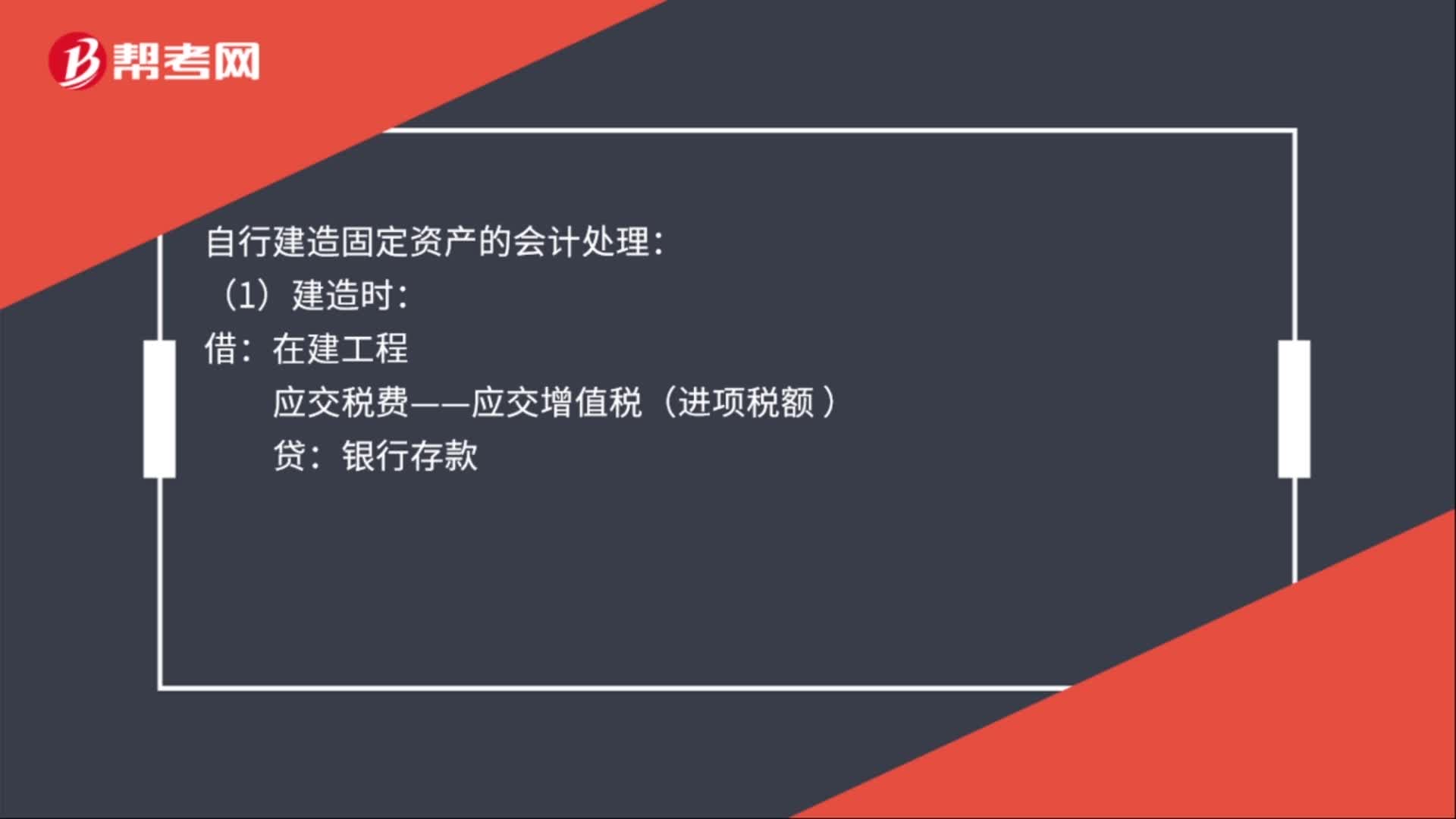

自行建造固定资产的会计处理:

(1)建造时:

借:在建工程

借:应交税费——应交增值税(进项税额 )

贷:银行存款

20200722172258688.jpg)

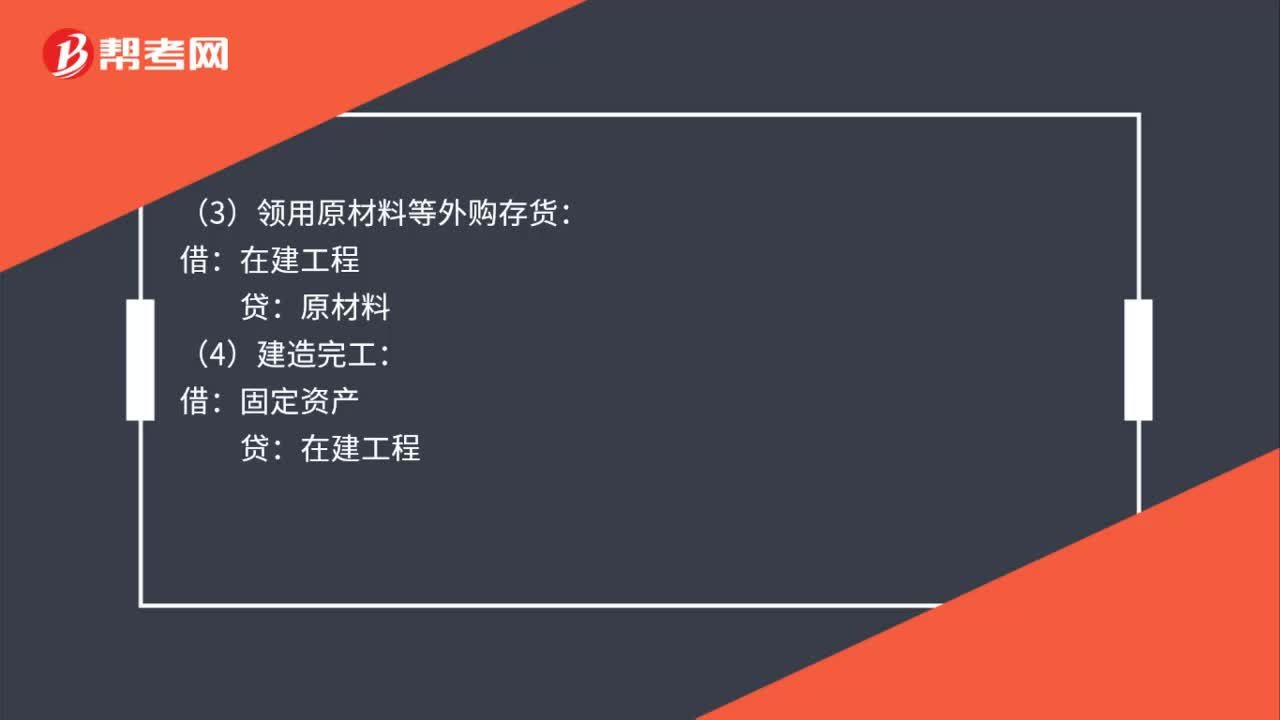

(2)达到预定可使用状态时:

借:固定资产

贷:在建工程

47

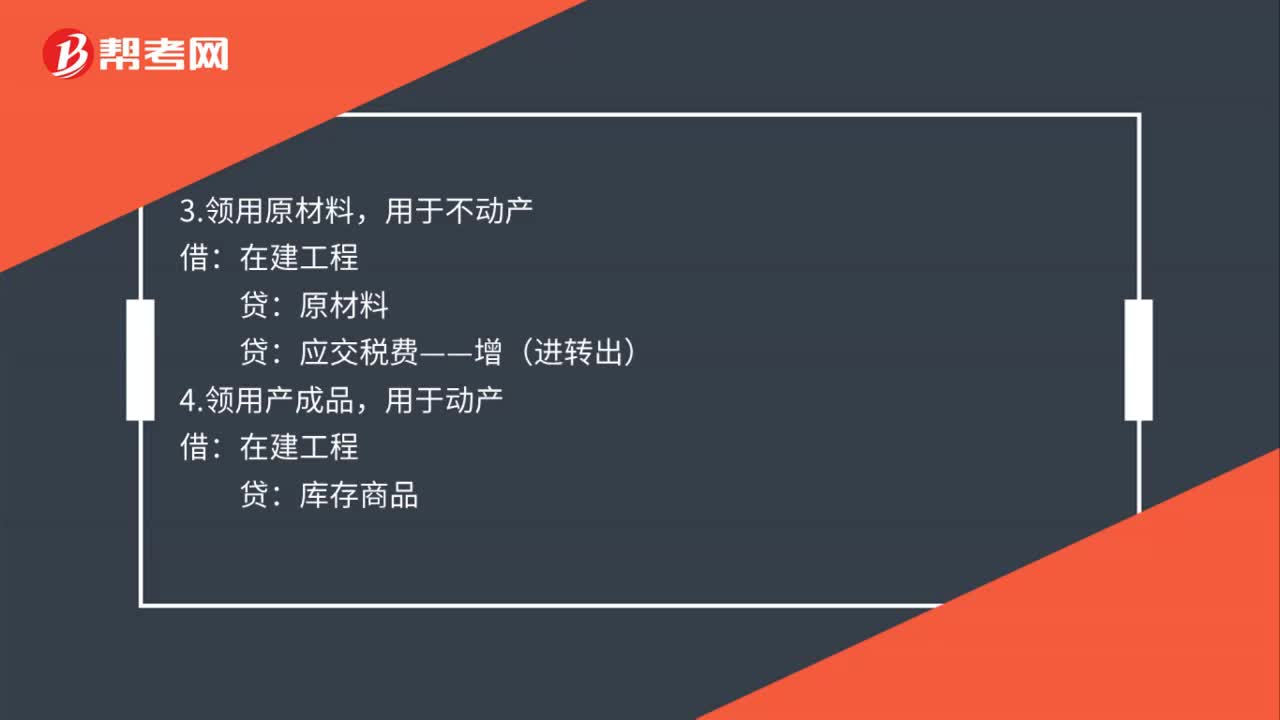

47自行建造固定资产会计处理是什么?:自行建造固定资产会计处理是什么?1.一般支出:银行存款、应付职工薪酬等:2.领用原材料,3.领用原材料:用于不动产,在建工程:原材料:应交税费——增(进转出)用于动产5.领用产成品用于不动产库存商品应交税费——增(销)完工借固定资产贷在建工程

30

30自行建造固定资产的会计怎么处理?:自行建造固定资产的会计处理:(1)建造时:在建工程:应交税费——应交增值税(进项税额:银行存款(2)达到预定可使用状态时借固定资产贷在建工程

92

92自营方式建造固定资产会计怎么处理?:自营方式建造固定资产会计怎么处理?1.建造生产经营用动产:工程物资:应交税费——应交增值税(进项税额):(4)建造完工:固定资产:2.建造不动产或非生产经营用动产:(1)购入工程物资:工程物资(价税合计进项税额不得抵扣)银行存款等(2)领用自产产品库存商品应交税费——应交增值税(销项税额)(3)领用原材料等外购存货原材料应交税费——应交增值税(进项税额转出)(4)建造完工借固定资产贷在建工程

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料