下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

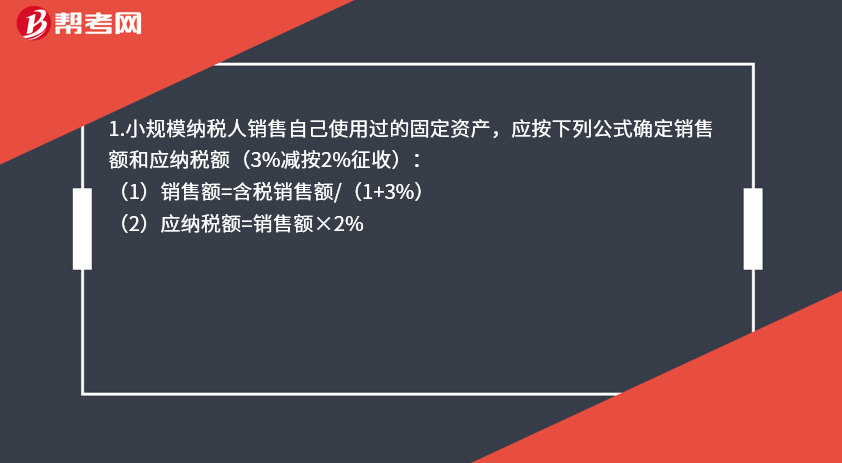

处置自有固定资产怎么交税?

1.小规模纳税人销售自己使用过的固定资产,应按下列公式确定销售额和应纳税额(3%减按2%征收):

(1)销售额=含税销售额/(1+3%)

(2)应纳税额=销售额×2%

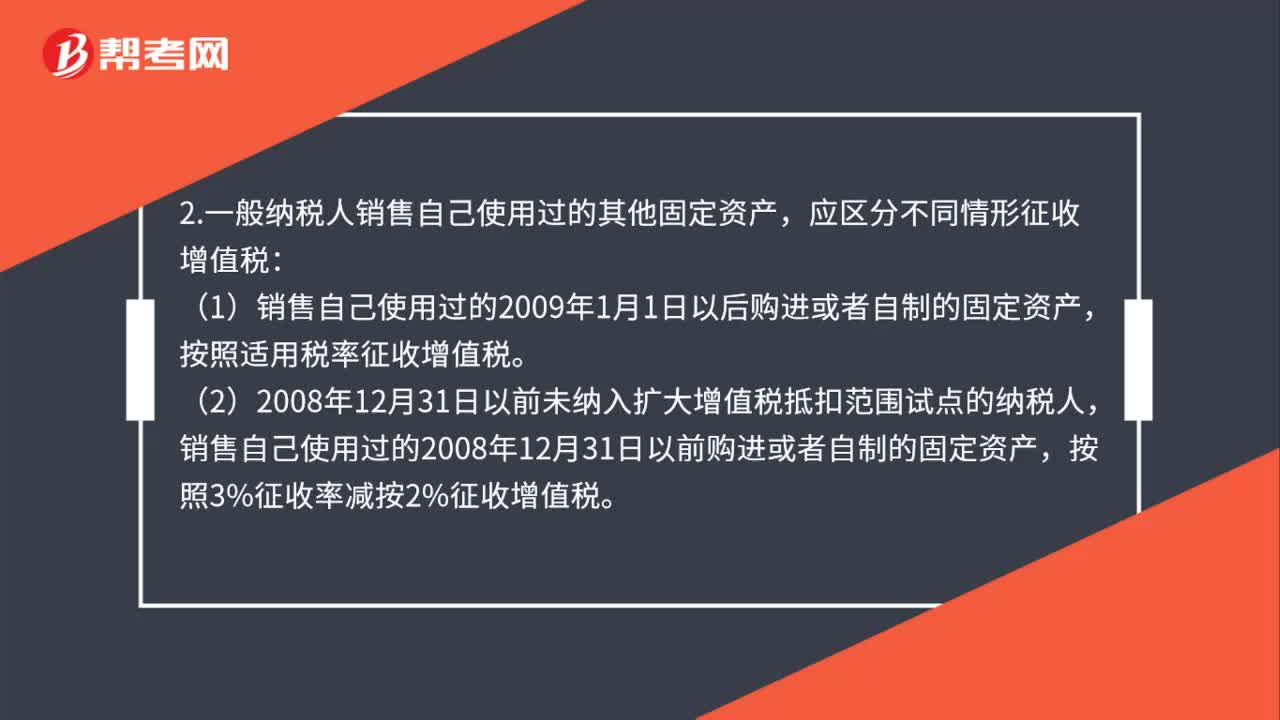

2.一般纳税人销售自己使用过的其他固定资产,应区分不同情形征收增值税:

(1)销售自己使用过的2009年1月1日以后购进或者自制的固定资产,按照适用税率征收增值税。

(2)2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产,按照3%征收率减按2%征收增值税。

(3)2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产,按照3%征收率减按2%征收增值税;销售自己使用过的在本地区扩大增值税抵扣范围试点以后购进或者自制的固定资产,按照适用税率征收增值税。

(4)一般纳税人(原营业税纳税人)销售自己使用过的、纳入营改增试点之日前取得的固定资产,按照现行旧货相关增值税政策执行。

123

123处置自有固定资产怎么交税?:1.小规模纳税人销售自己使用过的固定资产,应按下列公式确定销售额和应纳税额(3%减按2%征收):(2)2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人。(3)2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人;销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产,按照3%征收率减按2%征收增值税。

127

127中级会计实务怎么报名?:登录中级会计报名入口,登录全国会计资格评价中心官网,点击【考试报名】。进入报名入口:阅读报考人员必知事项,注册登录。点击阅读报考人员必读事项:选择注册或登录。首次报考考生和非首次报考考生都必须先注册,点击注册或登录后“仔细阅读报考承诺”选择报考地区,选择报考地区这部分需要考生仔细注意;3.点击同意后进入下一步,选择报考地区,详细阅读中级会计报名流程:了解后点击【我已阅】,填写基本信息。

51

51中级会计职称考试证书要登记吗?:会计专业技术资格实行定期登记制度。资格证书每三年登记一次(部分地区适用,以官方为准)。中级会计职称证书登记方法:持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。中级会计职称合格证书:会计专业技术中级资格考试合格者,颁发人事部统一印制,人事部、财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料