下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

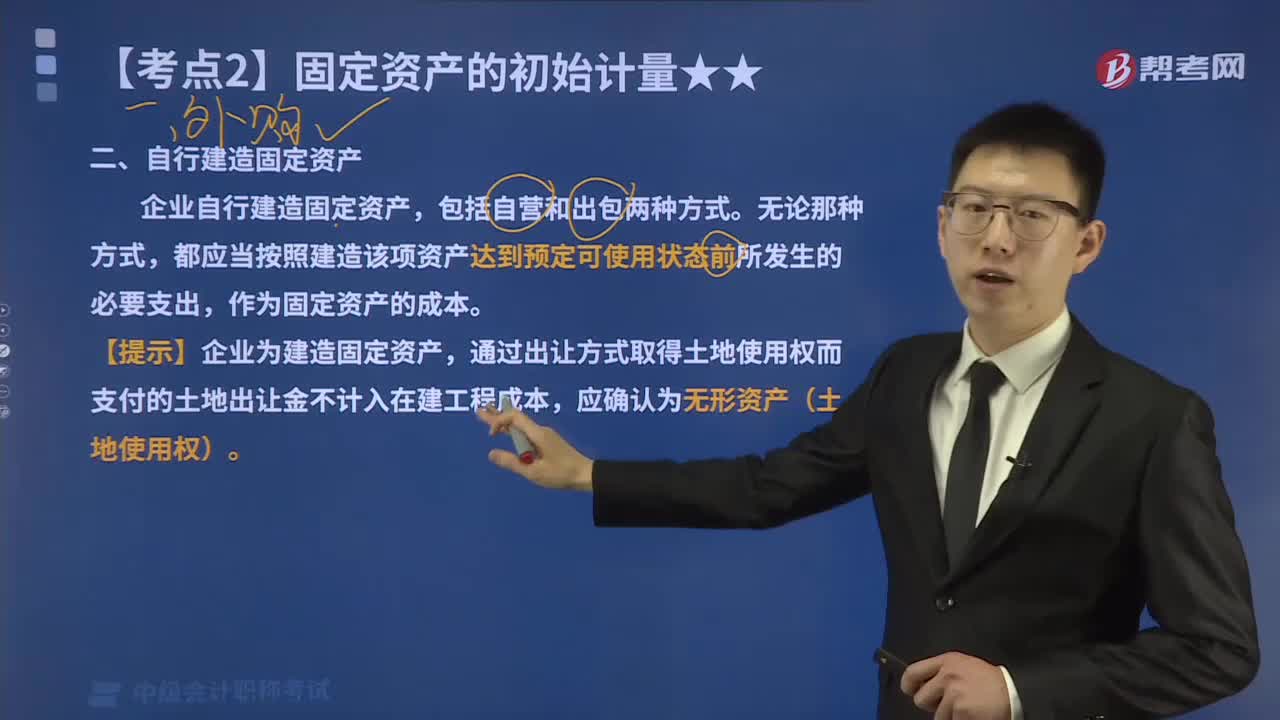

自行建造固定资产包括哪两种方式?

企业自行建造固定资产包括自营建造和出包建造两种方式。无论那哪种方式,都应当按照建造该项资产达到预定可使用状态前所发生的必要支出,作为固定资产的成本。

【提示】企业为建造固定资产,通过出让方式取得土地使用权而支付的土地出让金不计入在建工程成本,应确认为无形资产(土地使用权)。

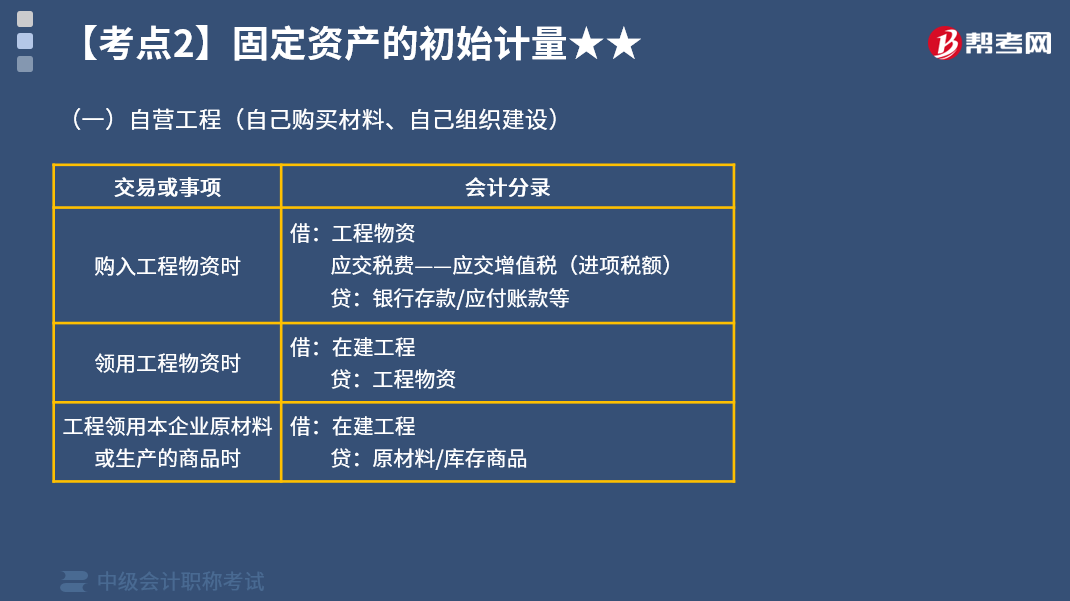

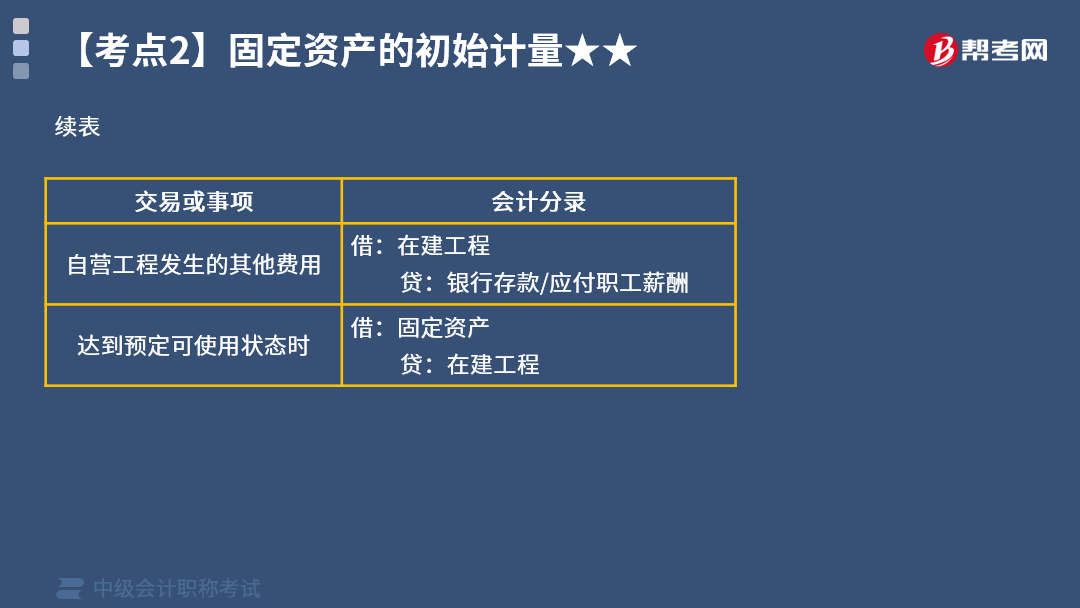

(一)自营工程(自己购买材料、自己组织建设)

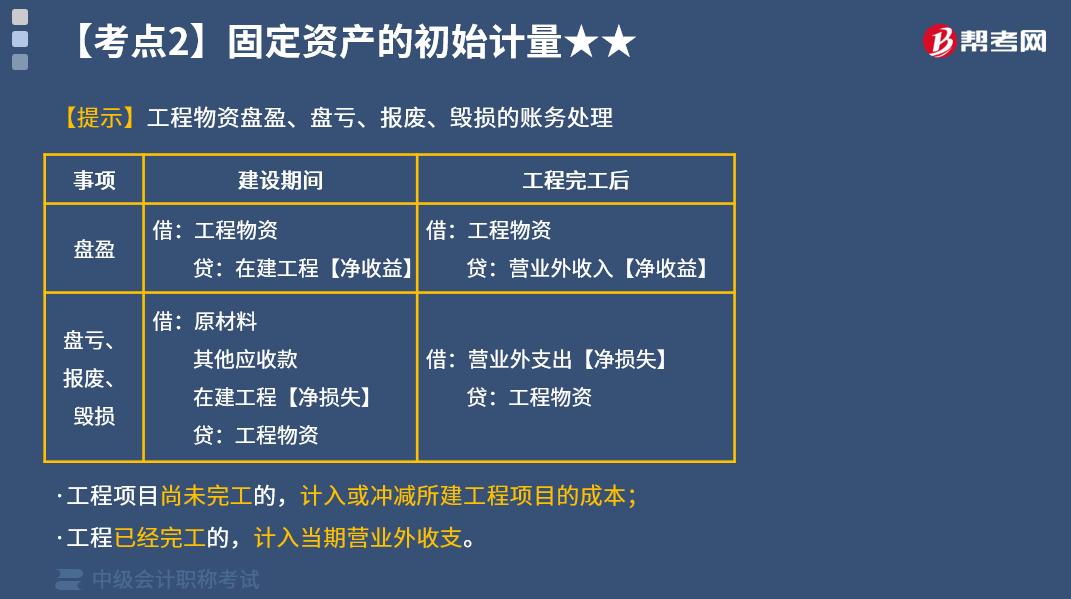

【提示】工程物资盘盈、盘亏、报废、毁损的账务处理

(1)工程项目尚未完工的,计入或冲减所建工程项目的成本。

(2)工程已经完工的,计入当期营业外收支。

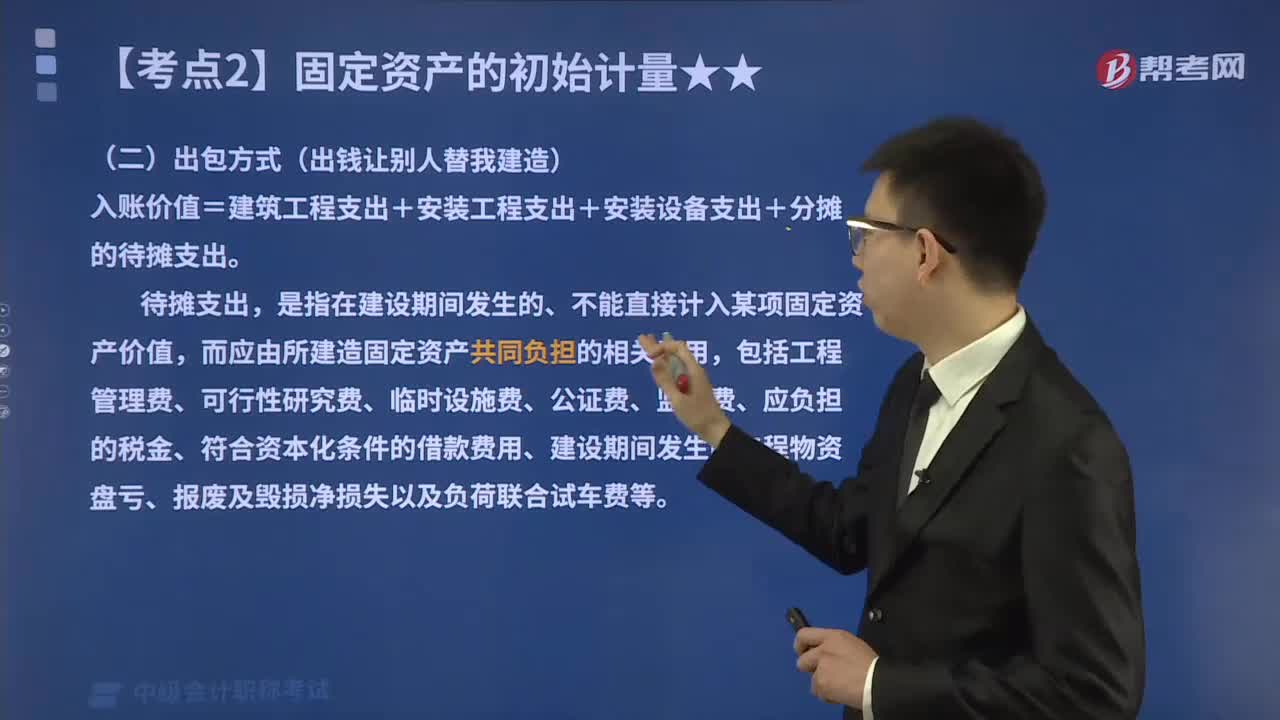

(二)出包方式建造固定资产

采用出包方式建造固定资产,企业要与建造承包商签订建造合同。企业的新建、改建、扩建等建设项目,通常均采用出包方式。

企业以出包方式建造固定资产,其成本由建造该项固定资产达到预定可使用状态前所发生的必要支出构成,包括发生的建筑工程支出、安装工程支出,以及需分摊计人的待摊支出。待摊支出,是指在建设期间发生的、不能直接计人某项固定资产价值,而应由所建造固定资产共同负担的相关费用,包括为建造工程发生的管理费、可行性研究费、临时设施费、公证费、监理费、应负担的税金、符合资本化条件的借款费用、建设期间发生的工程物资盘亏、报废及毁损净损失,以及负荷联合试车费等。

下面来看看根据中级会计职称考试相关知识点举出的真题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【2016年中级会计职称考试真题】甲公司系增值税一般纳税人,购入一套需安装的生产设备,取得的增值税专用发票上注明的价款为300万元,增值税税额为39万元,自行安装耗用材料20万元,发生安装人工费5万元。不考虑其他因素,该生产设备安装完毕达到预定可使用状态转入固定资产的入账价值为( )万元。

A.320

B.325

C.339

D.364

【答案】B

【解析】该固定资产的入账价值=300+20+5=325(万元)。增值税税额可以抵扣,不计入固定资产成本。

655

655企业自行建造固定资产采用出包方式怎样进行会计核算?:企业自行建造固定资产采用出包方式怎样进行会计核算?通过出让方式取得土地使用权而支付的土地出让金不计入在建工程成本,企业自行建造固定资产包括自营建造和出包建造两种方式。都应当按照建造该项资产达到预定可使用状态前所发生的必要支出,入账价值=建筑工程支出+安装工程支出+安装设备支出+分摊的待摊支出。而应由所建造固定资产共同负担的相关费用。

384

384自行建造固定资产包括哪两种方式?:自行建造固定资产包括哪两种方式?企业自行建造固定资产包括自营建造和出包建造两种方式。都应当按照建造该项资产达到预定可使用状态前所发生的必要支出,【提示】企业为建造固定资产,通过出让方式取得土地使用权而支付的土地出让金不计入在建工程成本,企业以出包方式建造固定资产。其成本由建造该项固定资产达到预定可使用状态前所发生的必要支出构成,是指在建设期间发生的、不能直接计人某项固定资产价值。

92

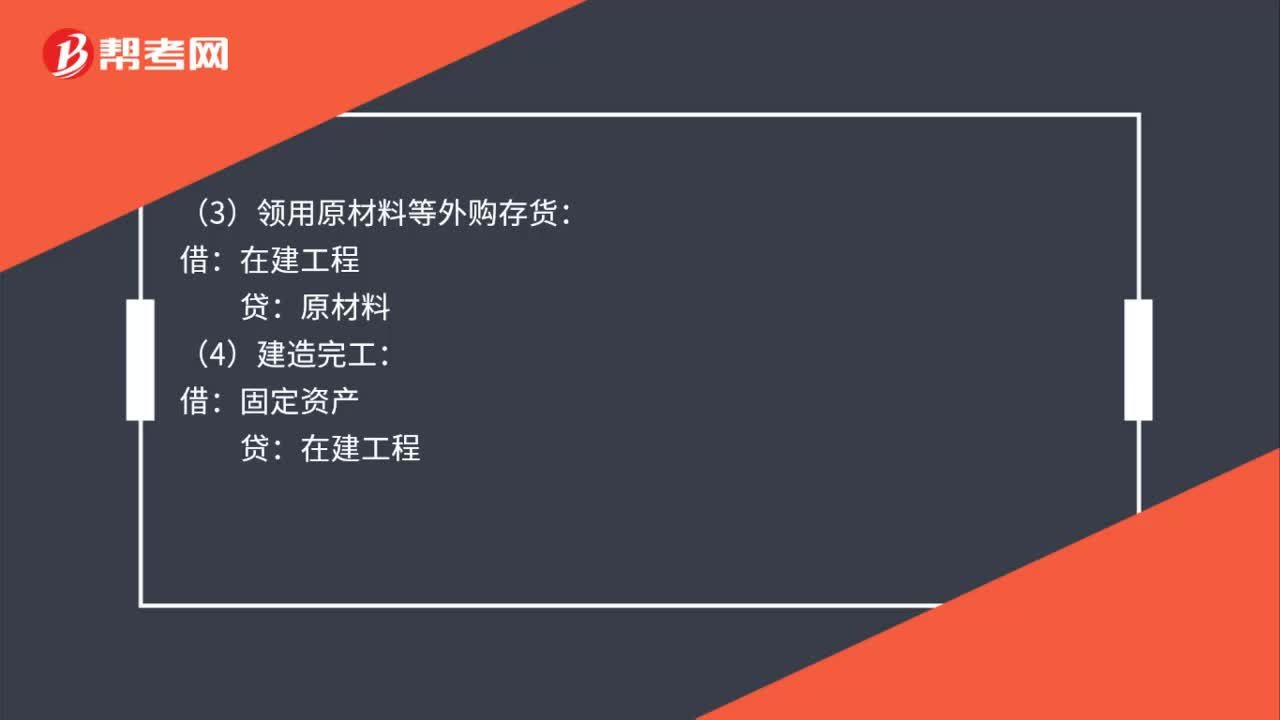

92自营方式建造固定资产会计怎么处理?:自营方式建造固定资产会计怎么处理?1.建造生产经营用动产:工程物资:应交税费——应交增值税(进项税额):(4)建造完工:固定资产:2.建造不动产或非生产经营用动产:(1)购入工程物资:工程物资(价税合计进项税额不得抵扣)银行存款等(2)领用自产产品库存商品应交税费——应交增值税(销项税额)(3)领用原材料等外购存货原材料应交税费——应交增值税(进项税额转出)(4)建造完工借固定资产贷在建工程

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料