下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

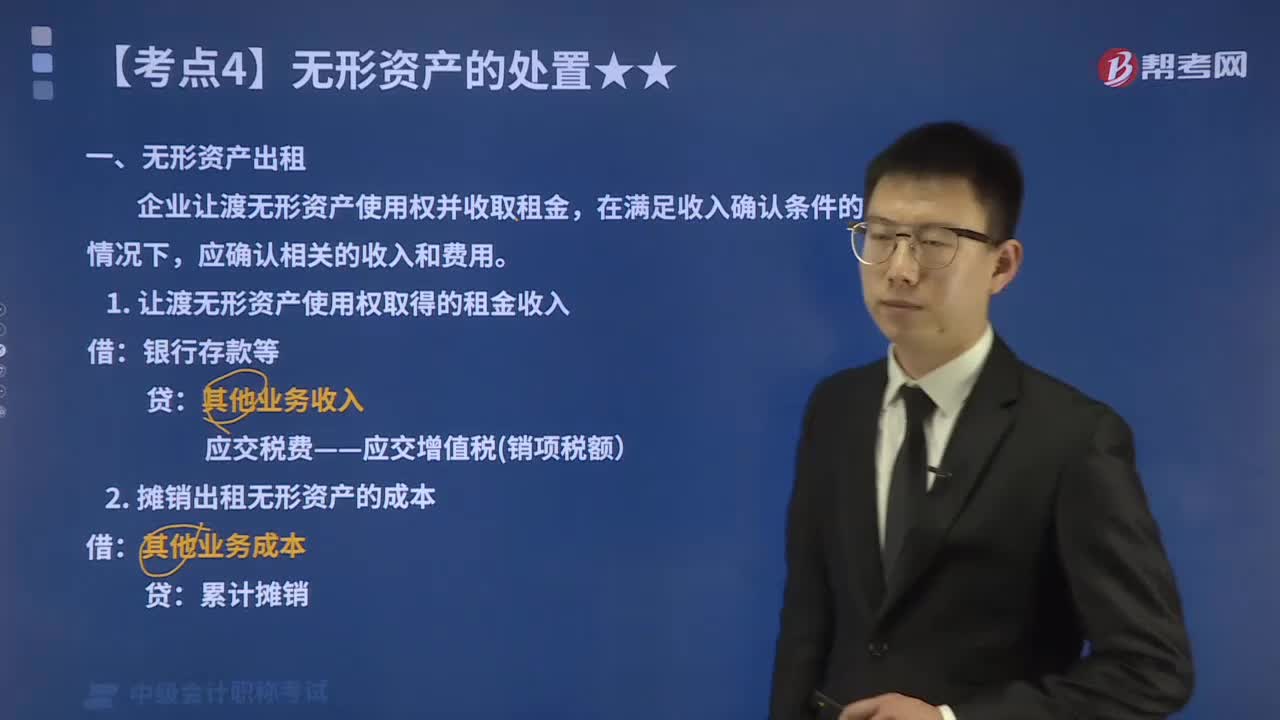

企业对无形资产的出租应怎样进行会计核算?

无形资产的处置,主要是指无形资产对外出租、出售、对外捐赠,应予转销并终止确认。

企业让渡无形资产使用权并收取租金,在满足收入确认条件的情况下,应确认相关的收入和费用。

1.让渡无形资产使用权取得的租金收入

借:银行存款等

贷:其他业务收入

应交税费——应交增值税

2.摊销出租无形资产的成本

借:其他业务成本

贷:累计摊销

下面来看看根据中级会计职称考试相关知识点举出的例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题·分析题】2×19年1月1日,甲公司将某商标权出租给乙公司使用,租期为4年,按乙公司以该商标销售产品所获收入的10%收取租金,在出租期间内甲公司不再使用该商标权,该商标权系甲公司2×16年1月1日购入的,初始入账价值为1 800 000元,预计使用年限为15年,净残值为零,采用直线法摊销。2X19年,乙公司以该商标销售产品获得收入 1 500 000元。假定甲公司为一般纳税人,适用增值税税率为6%,且不考虑增值税以外的其他税费。

甲公司2×19年相关账务处理为:

(1)每年取得租金

借:银行存款 159 000

贷:其他业务收入——出租商标权 150 000

应交税费——应交增值税(销项税额) 9 000

(150 000×6%)

(2)按年对该商标权进行摊销

借:其他业务成本——商标权摊销 120 000(1 800 000÷15)

贷:累计摊销 120 000

175

175企业对无形资产的出租应怎样进行会计核算?:企业对无形资产的出租应怎样进行会计核算?主要是指无形资产对外出租、出售、对外捐赠,企业让渡无形资产使用权并收取租金,应确认相关的收入和费用。1.让渡无形资产使用权取得的租金收入:2.摊销出租无形资产的成本。其他业务成本,累计摊销,甲公司将某商标权出租给乙公司使用,按乙公司以该商标销售产品所获收入的10%收取租金,在出租期间内甲公司不再使用该商标权。且不考虑增值税以外的其他税费

127

127中级会计实务怎么报名?:登录中级会计报名入口,登录全国会计资格评价中心官网,点击【考试报名】。进入报名入口:阅读报考人员必知事项,注册登录。点击阅读报考人员必读事项:选择注册或登录。首次报考考生和非首次报考考生都必须先注册,点击注册或登录后“仔细阅读报考承诺”选择报考地区,选择报考地区这部分需要考生仔细注意;3.点击同意后进入下一步,选择报考地区,详细阅读中级会计报名流程:了解后点击【我已阅】,填写基本信息。

35

35中级会计职称考试科目有几门?:2020年中级会计职称考试科目一共有三门,具体包含:《中级会计实务》、《财务管理》、《经济法》。参加中级会计考试的人员,应在连续2个考试年度内通过全部科目的考试,方可以取得中级资格证书。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料