下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

固定资产转入清理怎样进行会计核算?

固定资产处置,即固定资产的终止确认,具体包括固定资产的出售、报废、毁损、对外投资等。

企业应通过“固定资产清理”科目核算。

一、固定资产转入清理

借:固定资产清理【账面价值】

累计折旧

固定资产减值准备

贷:固定资产

二、发生的清理费用等

借:固定资产清理

贷:银行存款

三、收回出售固定资产的价款、残料价值和变价收入等

借:银行存款【出售价款】

原材料【残料入库】

贷:固定资产清理

应交税费——应交增值税(销项税额)【出售税款】

四、确认应收责任单位(或个人)赔偿损失

借:其他应收款

贷:固定资产清理

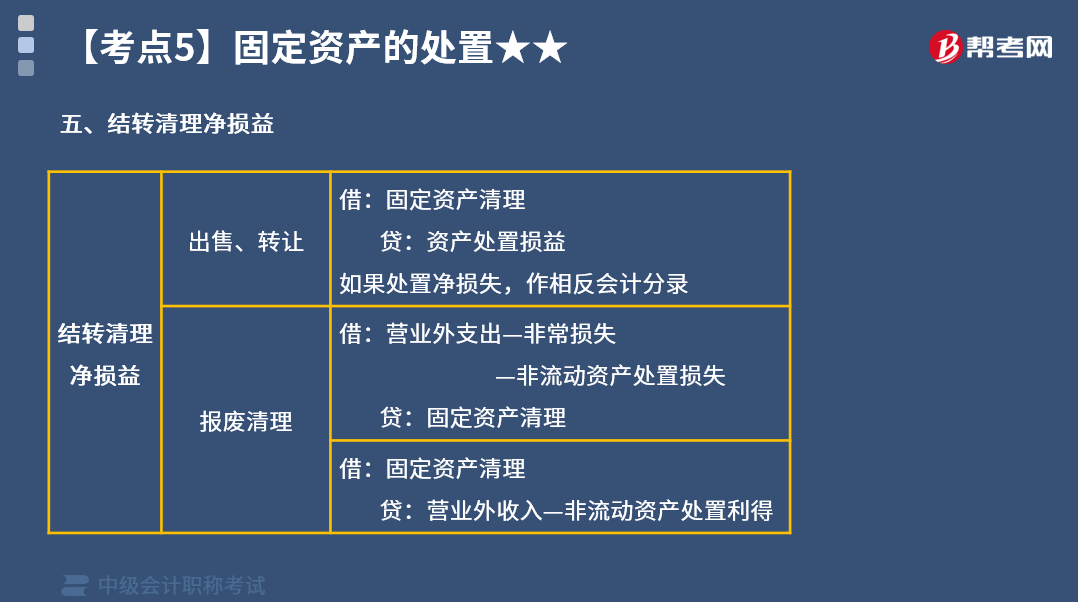

五、结转清理净损益

固定资产清理完成后产生的清理净损益,依据固定资产处置方式的不同,分别适用不同的处理方法:

(1)因已丧失使用功能或因自然灾害发生毁损等原因而报废清理产生的利得或损失应计入营业外收支。属于生产经营期间正常报废清理产生的处理净损失,借记“营业外支出一处置非流动资产损失”科目,贷记“固定资产清理”科目:属于生产经营期间由于自然灾害等非正常原因造成的净损失,借记“营业外支出一非常损失”科目,贷记“固定资产清理”科目:如为净收益,借记“固定资产清理”科目,贷记“营业外收入”科目。

(2)因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置收益。产生处置净损失的,借记“资产处置损益”科目,贷记“固定资产清理”科目;如为净收益,借记“固定资产清理”科目,贷记“资产处置损益”科目。

407

407固定资产转入清理怎样进行会计核算?:固定资产转入清理怎样进行会计核算?固定资产处置,具体包括固定资产的出售、报废、毁损、对外投资等。科目核算。一、固定资产转入清理:固定资产清理【账面价值】:固定资产减值准备:三、收回出售固定资产的价款、残料价值和变价收入等,银行存款【出售价款】”应交税费——应交增值税(销项税额)【出售税款】:固定资产清理完成后产生的清理净损益:

127

127中级会计实务怎么报名?:登录中级会计报名入口,登录全国会计资格评价中心官网,点击【考试报名】。进入报名入口:阅读报考人员必知事项,注册登录。点击阅读报考人员必读事项:选择注册或登录。首次报考考生和非首次报考考生都必须先注册,点击注册或登录后“仔细阅读报考承诺”选择报考地区,选择报考地区这部分需要考生仔细注意;3.点击同意后进入下一步,选择报考地区,详细阅读中级会计报名流程:了解后点击【我已阅】,填写基本信息。

35

35中级会计职称考试科目有几门?:2020年中级会计职称考试科目一共有三门,具体包含:《中级会计实务》、《财务管理》、《经济法》。参加中级会计考试的人员,应在连续2个考试年度内通过全部科目的考试,方可以取得中级资格证书。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料