下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

无形资产使用寿命的复核是怎样规定的?

无形资产的后续计量以其使用寿命为基础。企业应当于取得无形资产时分析判断其使用寿命。无形资产的使用寿命是有限的,应当估计该使用寿命的年限或者构成使用寿命的产量等类似计量单位数量;无法预见无形资产为企业带来未来经济利益期限的,应当视为使用寿命不确定的无形资产。

1.企业至少应当于每年年度终了,对使用寿命有限的无形资产的使用寿命及摊销方法进行复核。无形资产的使用寿命及摊销方法与以前估计不同的,应当改变摊销期限和摊销方法,按照会计估计变更进行处理。如企业使用的某项专利权,原预计使用寿命为10年,使用至第3年末时,该企业计划再使用2年即不再使用,为此,在第3年末,企业应当变更该项无形资产的使用寿命,并作为会计估计变更进行处理。

2.企业应当在每个会计期间对使用寿命不确定的无形资产的使用寿命进行复核。

如果有证据表明无形资产的使用寿命是有限的,应当按照会计估计变更进行处理,并按照使用寿命有限的无形资产的有关规定处理。

73

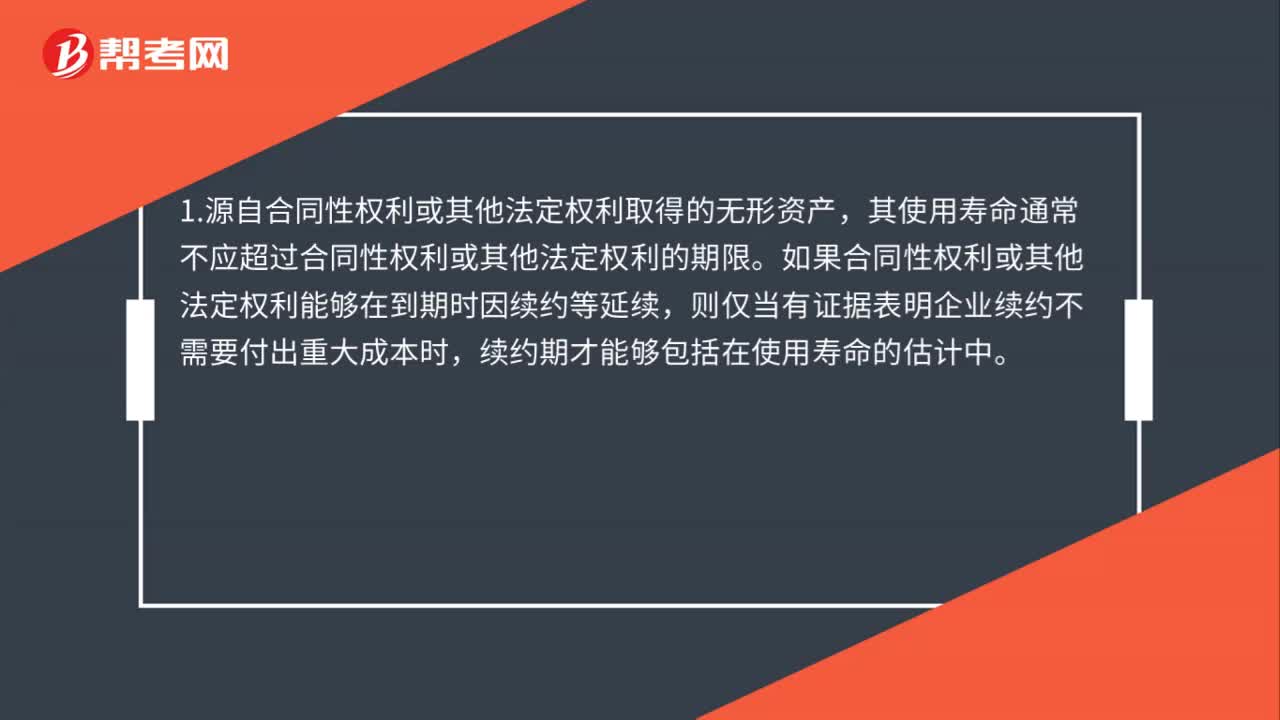

73无形资产使用寿命确定是什么?:1.源自合同性仅利或其他法定权利取得的无形资产,其使用寿命通常不应超过合同性权利或其他法定权利的期限。如果合同性权利或其他法定权利能够在到期时因续约等延续,则仅当有证据表明企业续约不需要付出重大成本时,续约期才能够包括在使用寿命的估计中。2.没有明确的合同或法律规定无形资产的使用寿命的,企业应当综合各方面因素判断,以确定无形资产能为企业带来经济利益的期限。

50

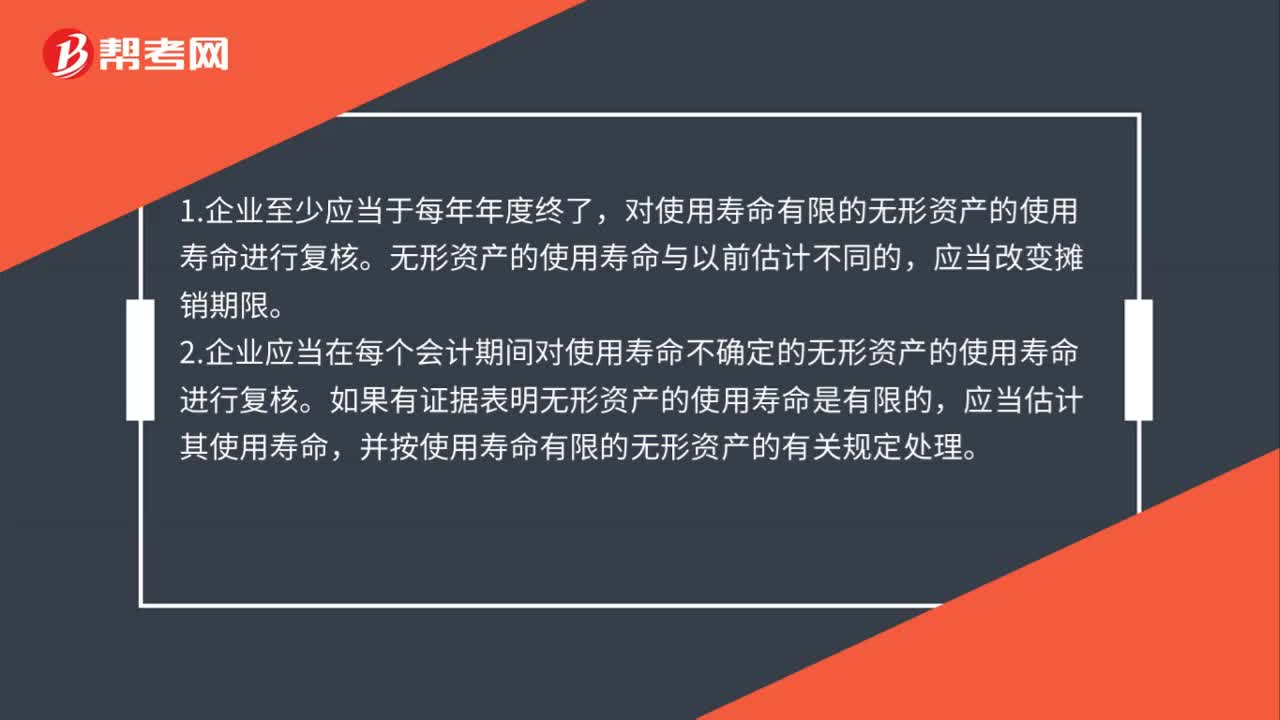

50无形资产使用寿命复核是什么?:无形资产使用寿命复核是什么?1.企业至少应当于每年年度终了,对使用寿命有限的无形资产的使用寿命进行复核。无形资产的使用寿命与以前估计不同的,应当改变摊销期限。2.企业应当在每个会计期间对使用寿命不确定的无形资产的使用寿命进行复核。如果有证据表明无形资产的使用寿命是有限的,应当估计其使用寿命,并按使用寿命有限的无形资产的有关规定处理。

87

87确定无形资产使用寿命考虑的因素是什么?:确定无形资产使用寿命考虑的因素是什么?在估计无形资产的使用寿命时,(1)运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;(2)技术、工艺等方面的现实状况及对未来发展的估计;(3)以该资产生产的产品或提供的服务的市场需求情况;(5)为维持该资产产生未来经济利益的能力预期的维护支出,以及企业预计支付有关支出的能力;(6)对该资产的控制预期,以及对该资产使用的法律或类似限制。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料