下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

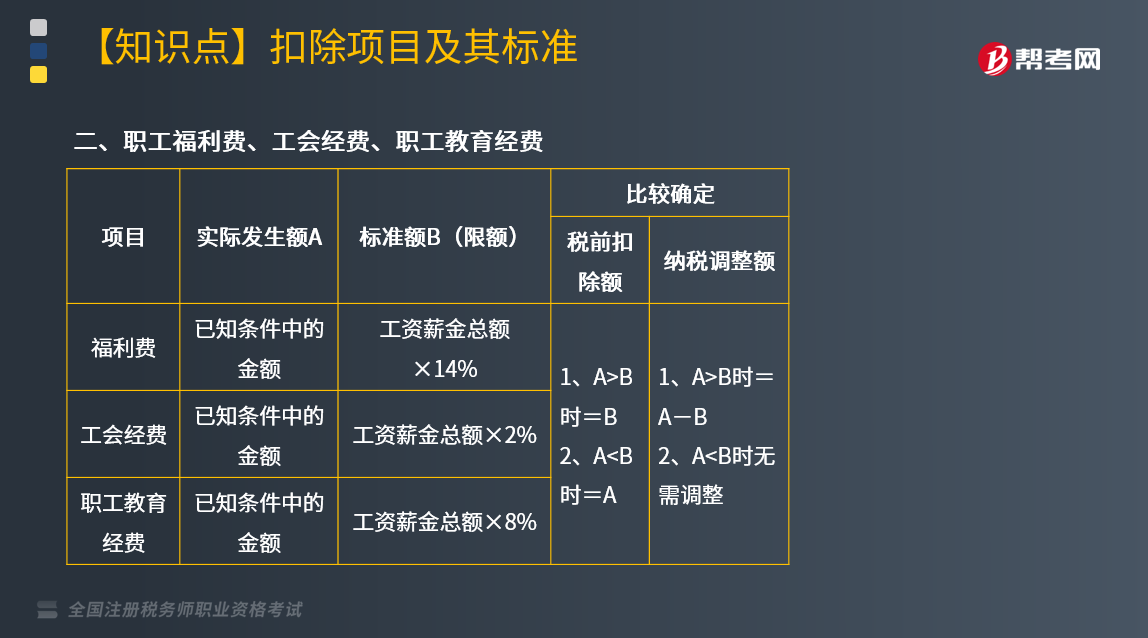

企业中职工福利费、工会经费、职工教育经费的扣税标准是什么?企业发生的职工福利费、工会经费、职工教育经费按标准扣除,未超过标准的按实际数扣除,超过标准的当年只能按标准扣除,除职工教育经费外,超出标准的部分不得扣除,也不得在以后年度结转扣除。

1. “工资、薪金总额”,是按规定实际发放的工资薪金总和,不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。(不包括三费和五险一金)

2. 职工教育经费支出的特殊规定:

(1)超过部分准予结转以后纳税年度扣除。

(2)软件产业和集成电路产业:企业职工教育经费中的职工培训费可以全额税前扣除。

3. 航空企业实际发生的飞行员养成费、飞行训练费、乘务训练费、空中保卫员训练费等空勤训练费用,可以作为航空企业运输成本在税前扣除。

4. 核力发电企业为培养核电厂操纵员发生的培养费用,可作为企业的发电成本在税前扣除。企业应将核电厂操纵员培养费与员工的职工教育经费严格区分,单独核算,员工实际发生的职工教育经费支出不得计入核电厂操纵员培养费直接扣除。

下面是我们对税务师资格考试的知识点举出的例题,大家可以通过例题对所学知识进行深入学习和拓展训练,希望对大家有所帮助。

【例题·单选题】2016年某公司给自有员工实际发放合理工资总额为1000万元;公司生产部门接受外部劳务派遣员工6人,每人每月支付劳务费3000元。假设公司当年发生的职工福利费为200万元,职工福利费应调增应纳税所得额( )万元。

A.54.96

B.55.97

C.56.98

D.60.00

【答案】C

【解析】企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

工资、薪金总额=1000+6×3000×12÷10000=1021.6(万元)

职工福利费扣除限额=1021.6×14%=143.02(万元)

职工福利费应调增应纳税所得额=200-143.02=56.98(万元)

【例题·单选题】某企业2017年支付正式职工的合理工资总额为1000万元,临时工工资为30万元,企业当年缴纳的工会经费为28万元,在计算企业所得税时,工会经费应调增的应纳税所得额为( )万元。

A.7.40

B.28.00

C.9.76

D.8.00

【答案】A

【解析】工会经费可以扣除的限额=(1000+30)×2%=20.6(万元)<实际缴纳的28万元,应纳税调增=28-20.6=7.4(万元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料