下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

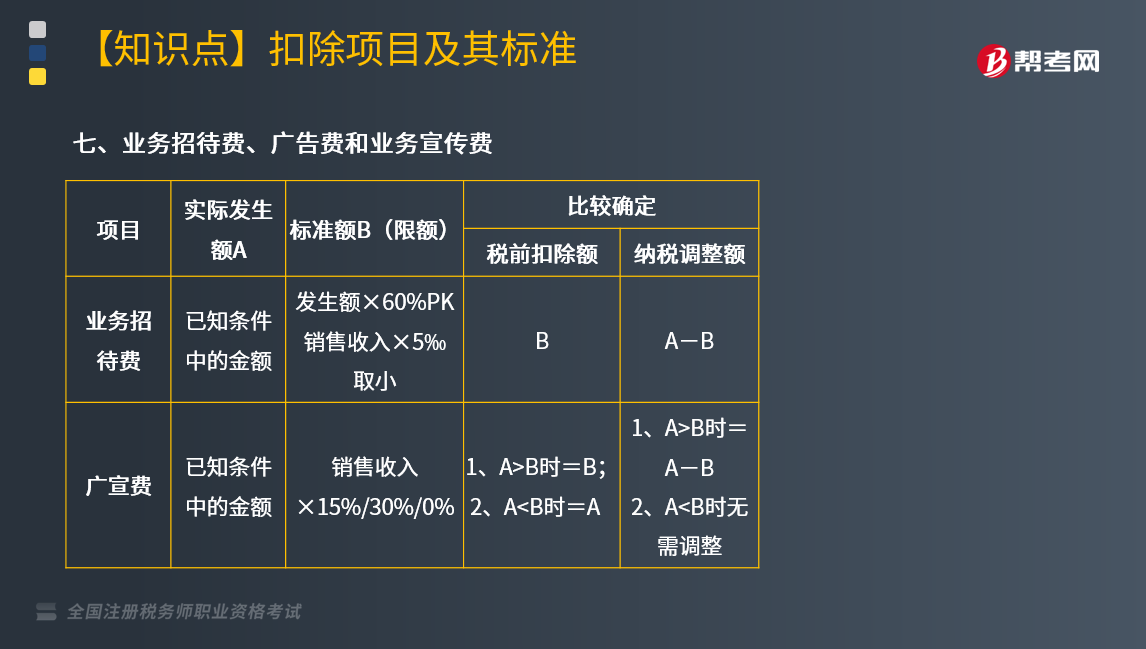

企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?业务招待费、广告费和业务宣传费作为期间费用筹划的基本原则是:在遵循税法与会计准则的前提下,尽可能加大据实扣除费用的额度,对于有扣除限额的费用应该用够标准,直到规定的上限。

【提示】广宣费超过限额部分,准予在以后纳税年度结转扣除(业务招待费不可)。

1. 企业在筹建期间,发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

企业在筹建期间,发生的广告费和业务宣传费,可按实际发生额计入企业筹办费,并按有关规定在税前扣除。

2. 对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

3. 企业申报扣除的广告费支出应与非广告性赞助支出严格区分。非广告性赞助支出不得扣除。

【提示】企业申报扣除的广告费支出,必须符合下列条件:广告是通过工商部门批准的专门机构制作的;已实际支付费用,并已取得相应发票;通过一定的媒体传播。

4. 自2016年1月1日起至2020年12月31日止,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

5. 对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除,也可以将其中的部分或全部按照分摊协议归集至另一方扣除。另一方在计算本企业广告费和业务宣传费支出企业所得税税前扣除限额时,可将按照上述办法归集至本企业的广告费和业务宣传费不计算在内。

6. 烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

下面是针对税务师资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】2018年某居民企业实现商品销售收入2000万元,发生现金折扣100万元,接受捐赠收入100万元,转让无形资产所有权收入20万元。该企业当年实际发生业务招待费30万元,广告费240万元,业务宣传费80万元。2018年度该企业可税前扣除的业务招待费、广告费、业务宣传费合计( )万元。

A.294.5

B.310

C.325.5

D.330

【答案】B

【解析】销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额。业务招待费:2000×5‰=10(万元),30×60%=18(万元),按10万元扣除。广告费和业务宣传费:2000×15%=300(万元),小于实际发生额320万元(240+80),按300万元扣除。合计=10+300=310(万元)。

【例题·单选题】2018年,甲企业实现销售收入3000万元,当年发生广告费400万元,上年度结转未扣除广告费60万元。已知广告费不超过当年销售收入15%的部分,准予扣除。甲企业在计算2018年度企业所得税应纳税所得额时,准予扣除的广告费金额为( )万元。

A.340

B.510

C.450

D.460

【答案】C

【解析】扣除限额=3000×15%=450(万元);本年实际发生400万元可以全额扣除,另外,还可以扣除上年度结转未扣除的广告费50万元,合计450万元。

【例题·单选题】某生产企业,2018年全年不含税销售额1600万元,成本600万元,税金及附加290万元,按规定列支各种费用400万元,其中广告费支出250万元。该企业当年应纳企业所得税( )万元。

A.70

B.52

C.67.5

D.80

【答案】D

【解析】广告费扣除标准=1600×15%=240(万元),实际250万元,超标准,可扣除240万元。

应纳税所得额=1600-600-290-(400-250)-240=320(万元),税率25%。

当年应纳企业所得税=320×25%=80(万元)。

138

138广告费和业务宣传费,其扣除限额和比例应是多少?:其扣除限额和比例应是多少?

14

14税务师职业资格证是全国范围内有效吗?:税务师职业资格证是全国范围内有效吗?税务师职业资格证是国家认可的职业资格证书,全国范围内都有效。

70

70税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料